Dans ce dernier article de la trilogie LAA, nous allons tester vos connaissances en matière de différenciation d’un accident professionnel et non professionnel.

Un quizz vous attend... mais avant nous vous proposons de lire les informations ci-dessous qui vous permettront de vous aiguiller.

Accident professionnel

Sera considéré comme professionnel tout accident survenu sur le lieu de l’entreprise ou en dehors, durant l’exécution d’un travail confié par l’employeur.

Il en va de même durant une période d’interruption de travail pendant laquelle le travailleur se trouve encore dans l’entreprise (une pause-café par exemple).

Le lieu de travail correspond à l’enceinte de l’entreprise. Les routes et abords qui n’appartiennent pas à l’entreprise sont déjà considérés comme étant en dehors du lieu de travail.

On considérera également comme accident professionnel celui qui se produit en se rendant au travail pour un assuré qui n’est pas couvert contre les accidents non-professionnels car il travaille moins de 8h par semaine

A noter que par chemin de travail (ou de retour) on entend le chemin le plus court pour se rendre directement à son domicile. Les brefs détours sont tolérés si leur durée ne dépasse pas une heure.

Accident non-professionnel

Tous les accidents qui ne correspondent pas à la description ci-dessus sont considérés comme étant des accidents non professionnels.

On peut partir du principe que ce sont tous les accidents survenus durant les loisirs et le quotidien des personnes en dehors du cadre de l’entreprise (tâches ménagères, activités sportives, etc).

Bien entendu, il est important que l’événement remplisse parfaitement les critères d’un accident. En effet, une activité de loisir peut être considérée comme une maladie même si elle n’y parait pas.

Selon la LPGA, est réputée accident toute atteinte dommageable, soudaine et involontaire, portée au corps humain par une cause extérieure extraordinaire qui compromet la santé physique, mentale ou psychique ou qui entraîne la mort.

Une engelure aux doigts nécessitant une amputation lors d’une randonnée en haute montagne peut-elle être considérée comme un accident non professionnel (ou un accident tout court) ?

Vous pourrez découvrir l’appréciation du Tribunal fédéral dans cette jurisprudence très récente : https://www.bger.ch/ext/eurospider/live/fr/php/aza/http/index.php?lang=fr&type=show_document&highlight_docid=aza://18-10-2023-8C_275-2023

Pourquoi cette différenciation ?

On peut se demander pourquoi il est important de différencier un accident professionnel d’un accident non professionnel.

Hormis le fait que les personnes qui exercent une activité de moins de 8h par semaine ne sont que partiellement assurées contre les accidents, les prestations sont-elles différentes d’une situation à une autre ?

Non, ce n’est pas sur le droit aux prestations que réside la réponse car la couverture est identique, peut-importe l’origine de l’accident.

Par contre, le paiement des primes ne vient pas du même portemonnaie !

- La prime des accidents professionnels est entièrement et exclusivement à charge de l’employeur. Il ne peut en déduire une partie sur le salaire du travailleur.

- La prime des accidents non professionnels est, par défaut, entièrement à la charge du travailleur. A bien plaire, l’employeur peut prendre une partie de ce montant à sa charge.

L’assureur accident tient une comptabilité distincte entre ces deux risques assurés.

Ainsi, si l’employeur fournit des efforts en matière de sécurité au travail et que le coût des accidents professionnels diminue, c’est l’employeur qui en ressentira la différence car sa prime diminuerait.

Si le coût des accidents non-professionnels augmente, ce sera donc aux employés de prendre en charge l’augmentation de la prime qui en découlerait.

Introduction

Le second article de notre trilogie sur l’assurance-accident vise à aider les employeurs mais aussi les collaborateurs à savoir s’ils doivent être couverts contre les accidents non professionnels.

Comme déjà mentionné dans notre précédent article, il faut que le travailleur exerce une activité d’au moins 8h par semaine pour que cela soit le cas (article 13 OLAA).

Cela signifie que les autres personnes (temps de travail inférieur, retraités, enfants, étudiants, etc) ne peuvent avoir d’assurance-accident.

En effet, l’assurance-accident fait partie du 2ème pilier, celui de la prévoyance professionnelle. Il faut donc travailler, et dans une certaine mesure (avoir un salaire d’au moins 22'050 francs pour la LPP, exercer durant au moins 8h par semaine pour la LAA) pour y être assuré.

Qui m’assure contre un accident non professionnel si je ne suis pas couvert ?

Les personnes qui échappent à cette règle doivent couvrir le risque accident au travers de leur assurance maladie (LAMAL).

Si cette assurance acceptera, à titre subsidiaire, de vous prendre en charge en cas d’accident, elle ne devient néanmoins pas une assurance accident. Les prestations demeureront celles de la LAMAL, soit ce qu’on vous aurait remboursé si vous aviez une maladie.

Il faudra donc d’une part payer la franchise et la quote-part et d’autre part les prestations ne sont pas du tout identiques. Est-il connu que la LAMAL rembourse les frais dentaires ? La LAMAL octroie-t-elle des rentes et des indemnités journalières (je ne parle pas de l’IJM) ou encore dans les cas les plus tragiques : des rentes de survivants ?

Le deuxième pilier représente donc une importante couverture de risque, destinée aux travailleurs.

J’ai des horaires irréguliers, comment savoir si je suis couvert ?

C’est le point central de cet article.

Une personne rémunérée à l’heure est-elle couverte une semaine où elle fait 8h et l’autre non car elle en a travaillé que 7 ?

L’exemple ci-dessus illustre la situation la plus fréquente où cette question va se poser.

En matière de jurisprudence, on peut citer l’ATF 139 V 457 qui va se pencher sur cette question, jusqu’ici laissée dans le flou. En effet, ni la loi, ni l’ordonnance ne donnent de précisions sur ces situations particulières.

Les juges analysent plusieurs méthodes de détermination de la couverture (Alfred Maurer, Byrne-Sutton, Susanne Leuzinger, etc).

Finalement, c’est vers la commission ad hoc sinistres LAA que les juges se tournent. Il s’agit d’un organe qui regroupe différents assureurs LAA (dont la SUVA) et qui émet des recommandations d’application (www.svv.ch).

Les juges analysent ces recommandations et y apportent des compléments d’informations pour cette détermination. Ils estiment en effet qu’une personne qui ne travaille qu’une seule semaine dans l’année et ne peut être considéré comme étant d'emblée couverte. Il faut effectuer une comparaison sur une période donnée (de 3 à 12 mois) .

On y apprend aussi le type de semaines qui doit être pris en considération. Il doit s’agir de semaines entières durant lesquelles la personne a travaillé. On nous donne également des précisions sur la manière dont doivent être considérées les semaines de vacances, de service militaire, etc.

Toutes ces normes sont consultables dans la recommandation 7/87 consultable ici : https://www.svv.ch/sites/default/files/2019-05/SVV_Empfehlungen_Anwendungen_UVG_2019_FR.pdf

Nous vous invitons à en prendre connaissance afin d’affiner votre connaissance du domaine.

Un outil pratique

Maintenant que vous savez comment déterminer si un assuré est couvert contre les accidents non professionnels, nous vous mettons à disposition un outil exclusif créé pour analyser cette question.

Fichier de détermination de l'assujettissement à l'assurance accident non professionnel pour les travailleurs irréguliers

La semaine prochaine, nous testerons vos connaissances sur la notion d'accident professionnel et non professionnel au travers d'un petit quizz (ça faisait longtemps !)

Introduction

Il n’est pas toujours évident de savoir à qui s’adresser en cas d’accident (en particulier non professionnel) lorsqu’on a plusieurs employeurs. Dois-je m’adresser à un ou plusieurs assureurs ?

Cet article a donc pour but de clarifier cette question. Pour cela, nous allons prendre une situation concrète et fictive, celle de Nadia.

Situation :

Nadia travaille auprès de trois employeurs sur une base de 40 heures par semaine.

- Chez l’employeur « A » les lundis et mardis matin (30%, soit 12h/semaine). Gain assuré : 30’000

- Chez l’employeur « B » le mercredi et le jeudi (40%, soit 16h/semaine). Gain assuré : 40’000

- Chez l’employeur « C » le vendredi matin (10%, soit 4h/semaine). Gain assuré : 10’000

Dans cet article nous différencierons la prise en charge pour différents risques :

- Un accident professionnel

- Une maladie professionnelle

- Un accident non professionnel

Afin que tout le monde puisse parcourir cet article avec de bonnes bases, on profitera de rappeler ici qu’une personne travaillant moins de 8h par semaine n’est pas couverte contre les accidents non-professionnels auprès de cet employeur.

En cas d’accident professionnel

Si, dans le cadre de l’exercice de son activité auprès de A, Nadia a un accident professionnel, quel assureur doit intervenir ?

Dans cette situation, rien de bien particulier. C’est l’assureur pour lequel Nadia travaillait au moment de son accident professionnel qui est compétent. C’est donc à ce dernier qu’une déclaration doit être faite.

J’entends parfois certains participants qui essaient de piéger le formateur dire : et si la personne travaillait en même temps pour deux employeurs ? Heureusement l’ordonnance sur l’assurance-accident a aussi pensé à ce genre de situations puisqu’on peut y lire à son article 99, alinéa 3 que c’est l’assureur auprès de qui le gain assuré est le plus élevé qui sera compétent.

Dans les accidents professionnels, l’assureur compétent prend à sa charge l’entier des prestations en nature et, s’agissant des prestations en espèces, il tient compte de l’ensemble des revenus de la personne assurée. Il ne peut demander une participation aux autres assureurs.

L’indemnité journalière correspondra donc ici à 80% de 80'000 francs, pour une incapacité de travail totale. Toutefois, si le cumul des salaires dépasse 148'200 francs, soit le gain assuré maximum LAA alors l’indemnité correspondra à 80% de ce montant au plus.

En cas de maladie professionnelle

En cas de maladie professionnelle, on appliquera par analogie les mêmes principes que pour un accident professionnel.

L’assureur compétent est celui auprès duquel la maladie professionnelle s’est développée.

Si Nadia réalise trois fois la même activité et qu’elle est en contact dans les trois cas avec les mêmes substances (par exemple) pouvant engendrer la maladie professionnelle qui devra alors intervenir ?

On pourrait difficilement dire que c’est l’activité exercée en dernier lieu qui prévaut car on ne saurait définir quand précisément la maladie survient. C’est donc ici encore l’assureur auprès duquel le gain assuré est le plus élevé qui sera compétent.

Ici aussi, aucune participation des autres assureurs n’est en principe prévue (à l’exception de quelques maladies particulières).

En cas d’accident non professionnel

C’est maintenant que les choses se corsent ! Ici, nous partirons d’emblée du principe que Nadia a eu un accident non professionnel. Le cas le plus simple serait de dire qu’elle aurait été victime d’une chute à ski, un samedi matin

Dans notre prochain article, vous aurez l’occasion de tester votre aptitude à différencier un accident professionnel d’un accident non professionnel.

Mais revenons à notre accident non professionnel. L’article 99, alinéa 2, de l’OLAA nous apprend ceci :

En cas d’accident non professionnel, les prestations sont allouées par l’assureur de l’employeur pour lequel l’assuré a travaillé en dernier lieu en étant couvert pour les accidents non professionnels. […]

Donc, dans la situation de Nadia, l’accident est survenu un samedi. L’employeur auprès de qui elle travaillait en dernier lieu était « C ». Est-elle assurée contre les accidents non-professionnels auprès de cet employeur ? NON. En effet, elle n’y travaille pas au moins 8h par semaine.

L’assureur accident compétent est donc celui de « B » soit l’employeur qui a assuré Nadia contre les accidents non-professionnels en dernier lieu.

Dans cette situation, il y a souvent une confusion avec « l’employeur chez qui elle avait le plus grand taux d’activité ». Bon nombre de personnes auraient donc répondu que c’était l’assureur de « A » qui devait intervenir prioritairement. Tel n’est toutefois pas le cas.

Par contre, la suite de l’article 99, alinéa 2 de l’OLAA nous dit encore ceci :

[…] Si l’accident implique le versement d’une rente, d’une indemnité pour atteinte à l’intégrité ou d’une allocation pour impotent, les autres assureurs intéressés couvrant également les accidents non professionnels doivent, à la demande de l’assureur tenu d’allouer les prestations, lui rembourser une partie de celles-ci. La part est calculée d’après le rapport qui existe entre le gain assuré chez chaque assureur et le gain total assuré.

On peut retenir deux enseignements de cette lecture :

- Les prestations en nature ainsi que les indemnités journalières sont prises en charge intégralement par l’assureur de l’employeur « B », soit le dernier qui a couvert Nadia pour les accidents non-professionnels avant l’événement assuré.

L’indemnité journalière sera calculée sur l’entier des revenus de Nadia, y compris ceux qui ne sont pas assurés contre les accidents non professionnels.

Ainsi, comme pour les accidents professionnels, Nadia recevra 80% de 80'000 francs.

- Les autres prestations en espèces (rentes, allocation pour impotent et indemnité pour atteinte à l’intégrité) sont prises en charge solidairement entre les assureurs qui assuraient Nadia contre les accidents non professionnels, soit l’assureur de « A » et l’assureur de « B »… mais toujours pas l’assureur de « C ».

Si une rente doit être octroyée par exemple, elle sera également calculée sur la base de l’entier des salaires assurés, soit 80'000 francs. C’est à l’assureur de « B » de verser l’entier de cette prestation.

Toutefois, cet assureur pourra demander une participation à l’employeur « A », proportionnellement au gain assuré qu’il assure.

Le gain assuré total des assureurs qui couvrent Nadia contre les accidents non-professionnels est de 30'000 francs + 40'000 francs, soit 70'000 francs.

- L’assureur de « A » versera donc à l’assureur de « B » 42.85% de la rente (30'000 x 100 / 70'000)

- L’assureur de « B » prendra à sa charge 57.15% de la rente (40'000 x 100 / 70'000) et sera responsable de verser le 100% de cette prestation à Nadia.

La question du jour

Pour terminer cet article, il existe une question que beaucoup se posent. Lors d’une pluralité d’employeur dois-je faire une déclaration accident auprès de tous les assureurs concernés ? On a vu ci-avant qu’il n’existait qu’un seul assureur compétent pour le traitement du cas.

Comment cela se passe-t-il donc dans la pratique ?

Pour le savoir, nous sommes allés poser la question directement à la source à Nadja (avec un j cette fois) Broccard, spécialiste LAA et cheffe de groupe auprès d’un assureur accident.

Pour répondre à ta question, en cas de pluralité d’employeur, AP et ANP, nous exigeons de nos assurés de toujours annoncer le cas immédiatement dès la survenance à TOUS leurs employeurs.

Cela permet :

- La coordination entre assureurs pour déterminer la compétence. Chaque assureur est tenu de notifier un refus ou sa compétence formellement.

- D’avoir les données/coordonnées de paiements / salaire assuré des autres employeurs, via la déclaration d’accident de chaque assureur qui doit contenir toutes ces données

- Prestations LCA en complément LAA: disons que l’assureur de l’employeur A est compétent pour la prise en charge de l’accident. Il versera les prestations LAA pour les 3 emplois, A. B et C, voire des indemnités en complément LAA si l’employeur A a conclu un tel contrat et donc seulement à l’employeur A.

Si l’employeur B a également un contrat LCA complément LAA auprès de son assurance accident, l’assurance de l’employeur B devra verser à l’employeur B, sur la base des décomptes LAA établis par l’assureur accident de l’employeur A, les indemnités journalières LCA sur la base du contrat LCA conclu avec lui.

Idem pour l’employeur C en cas d’accident professionnel s’il a conclu un contrat LCA en complément LAA.Ces contrats LCA sont souvent obligatoires en raison du respect de conventions collectives de travail de la branche ou pour couvrir des salaires supérieurs à 148'200 francs

- De coordonner les allocations familiales dans le gain assuré et le calcul des indemnités journalières par employeur et parfois même… de déceler des choses pas très nettes en matière d’allocations familiales et d’impôt à la source.

- Eviter une prescription LPGA de 5 ans pour les cas de longue durée

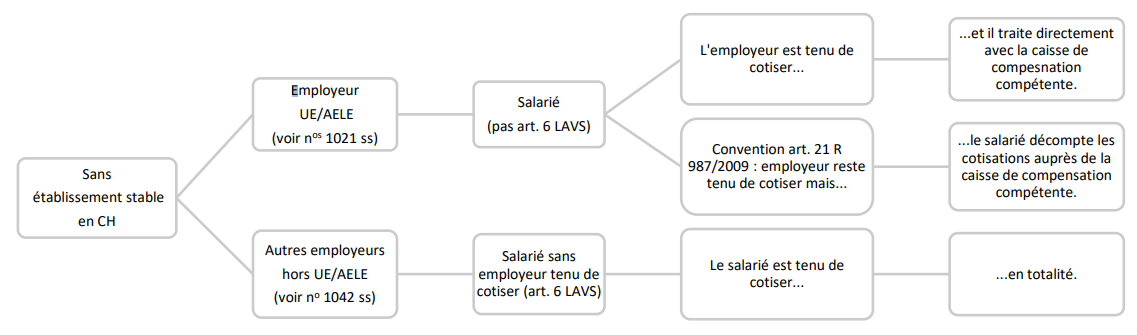

Dans notre précédent article, lorsque nous vous présentions le compte individuel, nous avons parlé d’un code particulier, celui de l’article 6 LAVS.

En principe on connait 3 catégories professionnelles :

- les salariés,

- les indépendants et

- les non actifs.

Nous avons déjà traité de ces catégories de personnes dans des articles précédents et n’y reviendront donc pas.

Toutefois, il en existe bel et bien une 4ème : les salariés dont l’employeur n’est pas tenu de cotiser. C’est justement le titre de l'article 6 LAVS :

1 Les salariés dont l’employeur n’est pas tenu de payer des cotisations versent des cotisations de 8.7 % sur leur salaire déterminant.

2 Les cotisations des assurés dont l’employeur n’est pas tenu de payer des cotisations peuvent être perçues conformément à l’art. 14, al. 1, si l’employeur y consent. Le taux de cotisation s’élève alors à 4.35 % du salaire déterminant pour chacune des parties.

Qui est concerné ?

Ce statut s’applique :

- aux salariés qui exercent une activité lucrative en Suisse mais qui sont employés par une société qui n’a aucun établissement en Suisse ni dans l’Union européenne. En effet, en cas de siège dans l’UE/AELE, ce serait alors l’article 12 LAVS qui serait applicable (voir ci-dessous)

On retrouve souvent dans cette catégorie de personnes des représentants pour des sociétés étrangères, par exemple.

Quelles cotisations ?

Vous me direz, pourquoi un statut particulier ? Ils sont considérés comme salariés puisqu’ils disposent d’un contrat de travail avec un employeur.

Dans cette situation, l’employeur n’étant pas tenu de cotiser, l’assurance va se charger de prélever les cotisations totales directement sur les revenus de l’employé.

Et à qui est applicable cette façon de faire ? aux indépendants !

L’article 6 est donc un statut hybride entre salarié et indépendant. La cotisation AVS correspondra au taux d’un salarié et, contrairement à un indépendant, Il cotisera au chômage. En plus un salarié d'un employeur non tenu de cotiser devra s'acquitter des cotisations aux allocations familiales et des frais administratifs.

Il a donc tout intérêt à bien négocier son salaire car cela aura des coûts importants pour lui !

En résumé, voici les taux de cotisations pour le canton de Vaud

|

AVS/AI/APG

|

10.6%

|

|

AC

|

2.2%

|

|

AF

|

2.73%

|

|

PC Familles

|

0.12%

|

|

Frais d’administration

|

5%

|

Fixation des cotisations

Comme pour un indépendant, l’article 6 devra annoncer un revenu provisoire qu’il estimera gagner pour l’année en cours. Il recevra des acomptes de cotisations en tenant compte des indications fournies.

On se base ensuite sur le revenu communiqué à l’administration fiscale pour établir la décision de cotisation définitive et réclamer ou rembourser la différence.

Attention : en matière d'AVS/AI/APG et AC si les estimations provisoires de revenus sont sous-évaluées de plus de 25%, un intérêt moratoire de 5% sera facturé en plus. Par contre, si elles sont sur-évaluées de 25% c'est un intérêt rémunératoire de 5% qui sera versé à l'assuré.

Un article 6 peut également déduire du revenu annoncé tous les frais liés à l’acquisition de ce dernier. En très simplifié, on peut donc assimiler cela à l’annonce d’un « bénéfice ».

6 x 2 = article 12 LAVS

1 Est considéré comme employeur quiconque verse à des personnes obligatoirement assurées une rémunération au sens de l’art. 5, al. 2.

2 Sont tenus de payer des cotisations tous les employeurs ayant un établissement stable en Suisse ou occupant dans leur ménage des personnes obligatoirement assurées.

3 Sont réservés les conventions internationales et l’usage établi par le droit international public concernant:

a. l’assujettissement à l’obligation de payer des cotisations des employeurs sans établissement stable en Suisse;

b. l’exemption de l’obligation de payer des cotisations des employeurs ayant un établissement stable en Suisse.

Lorsqu’un salarié est employé d’une société dont le siège est dans l’UE/AELE (exception faite des missions diplomatiques et des entreprises de transports d’Etats étrangers) la personne est considérée comme un salarié.

L’employeur est donc tenu de cotiser. Il doit s’inscrire à l’AVS (mais aussi aux autres assurances) en Suisse et retenir les cotisations sur le salaire de ce dernier puis verser cette part ainsi que la part patronale aux organes compétents

Toutefois, il est possible que l’employé et l’employeur signent une convention afin que ce soit l’employé qui se charge du versement de l’entier des cotisations aux différentes assurances sociales. Dans ce cas de figure, l’employeur doit verser les cotisations patronales directement avec le salaire.

Notez bien toutefois que, même avec une convention, l’employeur n’est toutefois pas libéré de ses responsabilités en cas de non-paiement des cotisations par l’employé. Le risque pour l'employeur de devoir payer à double cette cotisation existe donc.

Pour fixer les cotisations, on se basera sur l’attestation des salaires qui est établie par l’employeur étranger.

En résumé

Voici un petit schéma issu des directives sur la perception des cotisations dans l'AVS, AI et APG qui vous permettra de résumer les différentes situations évoquées dans cet article.

- Quelles indications se trouvent dans votre compte individuel ?

- Comment le demander ?

Vous saurez tout dans cette vidéo !

On dit qu'une image vaut mieux que 1'000 mots ?

Eh bien dans ce nouvel article tu as DES images et 1'000 mots :)

Bonne découverte !

Cet article vous présente la résolution d’un cas concret que nous allons développer étape par étape avec vous.

Il est malheureusement représentatif d’une situation que l’on peut observer couramment : le licenciement d’une personne de 58 ans et plus pour des raisons économiques.

Les questions que ces personnes se posent sont principalement les suivantes :

- Vais-je avoir droit au chômage jusqu’à la retraite ?

- Et si ce n’est pas le cas comment vais-je vivre jusque-là ?

- Dois-je aller au chômage ou plutôt prendre une retraite anticipée ?

La décision que ces personnes prendront aura une incidence sur les revenus à long terme. Une analyse de la situation est donc importante.

Par ailleurs, au-delà de l’aspect pécunier, il ne faut pas mettre de côté l’aspect de « confort ». Bien entendu, les deux ne vont pas de pair.

Une inscription au chômage peut permettre de bénéficier d'un meilleur revenu qu’une rente anticipée mais cela implique des obligations. Rechercher un emploi, suivre des cours et qui sait, peut-être même accepter du travail. Dans ce dernier cas de figure, cela peut avoir un impact important sur la retraite. En effet, cela implique un changement de caisse de pensions.

Et comme on dit, on sait ce qu'on perd… mais on ne sait pas ce qu’on retrouve… et dans la jungle des caisses de pensions on peut alors se retrouver devant de bien mauvaises (ou bonnes) surprises car les prestations ne sont pas identiques d’une institution à une autre…

Situation initiale

La situation présentée est fictive et a été simplifiée pour la compréhension de l’article.

Dans cet exemple, une personne est licenciée à l'âge de 61 ans pour des raisons économiques. À l'origine, elle avait le souhait de récupérer la moitié de sa caisse de retraite en capital. Son avoir de prévoyance s'élève à 500'000 francs. Par mesure de simplification, on considérera que cet avoir n'évolue plus (sans intérêts)

Le taux de conversion de cette caisse de pensions est de :

- 5% à 61 ans,

- 5.2% à 62 ans,

- 5.4% à 63 ans,

- 5.6% à 64 ans,

- 5.8% à 65 ans.

L’employeur a un plan social dans ce genre de situations. Sur une simulation, on peut y lire que le plan social prévoit le versement d’une rente-pont de 2'000 francs par mois à 61 ans si l’assuré fait le choix de prendre une retraite anticipée.

Points principaux d’analyse :

-

Quelles sont les modalités exactes du paiement de cette rente pont ?

-

Quels sont ses revenus à court et à long terme dans la période d’anticipation s’il choisit l’option chômage ou retraite anticipée ?

-

Si l’option chômage est choisie, qu’advient-il de sa possibilité de prendre du capital ? pourra-t-il toujours bénéficier du chômage en cas de retrait avant l’âge légal ?

La rente-pont

Après lecture attentive du plan social, on y découvre que la rente-pont est liée au versement de la rente LPP. Il est donc possible de la différer tant que la rente LPP l’est également.

On y apprend également qu’en réalité il ne s’agit pas d’un montant mensuel fixe (qui serait alors perdu en cas de non-perception) mais d’un capital global d’une valeur de 96'000 francs qui se dilue sur la durée de la période anticipée. Ainsi, plus la durée est courte, plus le montant de la rente-pont est élevé.

Les revenus à court-terme

Cet assuré percevait un salaire annuel de 104'000 francs. Sans enfant à charge, il peut donc prétendre à une indemnité de chômage annuelle brute de 72'800 francs.

Le montant annuel de ses rentes en cas de retraite anticipée serait de :

- 24'000 francs pour la rente pont

- 25'000 francs pour la rente LPP (s’il ne retirait pas de capital)

Il s’agit de revenus nets, mais on peut aisément constater que son revenu serait donc moindre durant cette période s’il choisissait l’option de la retraite anticipée.

Les revenus à long terme

Si cette personne diffère la perception de sa rente LPP, en maintenant sa prévoyance selon l’article 47a LPP, sans toutefois épargner, le taux de conversion serait alors plus élevé. S’il prenait sa rente à 63 ans (sans retrait en capital et en ne considérant pas d’intérêts), elle serait alors de 27'000 francs par année. Quant à la rente-pont, elle serait de 48'000 francs !

On commence alors à se dire que si le chômage prenait fin, soit car l’assuré souhaite se mettre en retraite anticipée officiellement, soit parce qu’il est en fin de droit, il ne subirait pas de baisse de revenus conséquente durant la suite de sa retraite anticipée.

Quid du capital

On se doit bien entendu de tenir compte des souhaits de l’assuré.

En l’occurrence, l’intéressé a émis le souhait de retirer la moitié de ses avoirs en capital, soit 250'000 francs.

A ce moment-là, il est important de lui préciser que s’il souhaite procéder ainsi, il sera obligé d’annuler le maintien de sa prévoyance après deux ans. En effet, passé ce délai, il ne pourrait plus prétendre à un retrait de son capital LPP (article 47a LPP, alinéa 6).

Et s’il souhaite le 50% restant en rente, il sera alors à ce moment obligé de prendre sa retraite anticipée. Sinon, les avoirs vont se retrouver sur un compte de libre passage et il ne pourra alors plus prétendre à une rente.

Aura-t-il encore droit au chômage lorsqu’il sortira son capital ?

S’il décide de sortir, à 63 ans, 250'000 francs de capital cela déclenchera alors également le début du versement de sa rente LPP de 13'500 francs par année. Avec une rente-pont de 48'000 francs qui s’ajoute à cela, il percevra un revenu annuel de 61'500 francs.

Cela représente à peine moins que l’indemnité de chômage annuelle nette.

La question légitime de l’assuré : dois-je me désinscrire à ce moment-là du chômage ?

La réponse demande une analyse. Tout d’abord, il convient de se demander comment le chômage traitera les revenus issus d’une retraite, à la base, lors du licenciement, involontaire.

Dans ces situations, les prestations de vieillesse sont déduites de l’indemnité de chômage, nous apprend la circulaire y relative qui stipule à son chiffre marginal C159 :

Sont déduites de l'indemnité de chômage

- les prestations de la prévoyance professionnelle obligatoire et surobligatoire ;

- les rentes dites « rentes de substitution AVS » et les rentes dites « pont AVS » prévues par le règlement de l’institution de prévoyance ;

- les rentes pour enfants versées en plus des rentes de vieillesse ;

- les rentes de vieillesse versées par une assurance étrangère obligatoire ou facultative, qu'il s'agisse de prestations de vieillesse ordinaire ou de prestations de préretraite ;

Au chiffre marginal suivant, on nous donne toutefois les précisions suivantes :

Ne comptent pas comme prestations de vieillesse :

- les prestations de sortie et de libre passage visées aux art. 2, 4 et 5 de la loi sur le libre passage (LFLP) puisque ces prestations ne représentent pas une retraite anticipée.

- les prestations volontaires de l'employeur en cas de résiliation des rapports de travail ou versées dans le cadre d'un plan social, p. ex. pour cas de rigueur, les indemnités de départ, les primes de fidélité, les ponts AVS ou contribution de raccordement AVS non prévues par le règlement ainsi que les prestations facultatives affectées à la prévoyance professionnelle.

Voilà qui devient intéressant!

Quelle est la provenance de la rente-pont ? Il ne s’agit pas d’une prestation prévue par l’institution de prévoyance. Elle relève d’un plan social, donc de prestations volontaires de l’employeur.

Ainsi, seule la rente LPP de 13'500 francs est déduite du montant de l’indemnité de chômage annuelle.

Le capital LPP doit-il être pris en considération dans la réduction de l’indemnité chômage ?

La réponse est oui, quelque soit la forme de la prestation (rente ou capital), l’indemnité de chômage doit être réduite. Mais de quel montant ?

Deux possibilités :

- soit on utilise les tabelles qui figurent dans la circulaire, ou alors

- le taux de conversion réglementaire

Dans notre situation, étant donné que le taux réglementaire est connu (l’argent est dans une institution de prévoyance et non pas sur un compte de libre passage) on utilisera celui-ci. Le capital sera donc converti en une rente annuelle de … 13'500 francs ! on retrouve donc notre rente de 27'000 francs, celle qu’il aurait obtenu sans retrait.

Alors, a-t-il encore droit au chômage ?

Bien sur que oui ! jusqu’à la fin de ses indemnités (avec un droit à 640 indemnités, il lui reste donc environ 6 mois de chômage).

Son indemnité annuelle sera alors de 72'800 – 27'000, soit encore 45'800 francs sur une année complète. Et on rappelle que cette personne perçoit en plus une rente de vieillesse LPP de 13'500 francs ainsi qu’une rente pont de 48'000 francs.

Le truc en plus

La situation réelle reprise ici de manière fictive n’a pas soulevé cette problématique mais comme c’est maintenant un cas fictif, et qu’on aime avoir l’esprit tordu, posons-nous la question suivante :

Et si cette personne souhaitait retirer un 3ème pilier, par exemple de 50'000 francs, l’indemnité de chômage serait-elle diminuée ?

Vous pouvez nous donner votre avis sur cette question en complétant le quizz qui se trouve sur Linkedin. La réponse sera donnée dans les commentaires dans une semaine !

Qu'entend-on par prime de départ ?

Il s'agit d'un montant versé par l'employeur lors de la cessation de l'activité. Elle est souvent prévue dans le cadre d'un "plan social" pour permettre à des employés de prendre une retraite anticipée, par exemple.

La prime peut être versée en capital, mais aussi parfois en rente. Dans ce deuxième cas de figure, on peut assimiler cela à une « rente pont » versée par l'employeur.

La prestation sous forme de capital est-elle soumise à l'AVS ?

Les rétributions versées par l'employeur en cas de cessation des rapports de service font partie du salaire déterminant, pour autant qu'elles ne soient pas expressément exceptées du salaire déterminant. Et oui, on traite des assurances sociales... il y a toujours des exceptions 😊.

La prime versée au titre de « prestations sociales en cas de prévoyance professionnelle insuffisante »

(Article 8bis RAVS)

Les prestations versées par l'employeur, lors de la cessation d'un rapport de travail ayant duré au moins deux ans, sont exceptées du salaire déterminant à concurrence de la moitié de la rente vieillesse mensuelle minimale (soit actuellement 612 francs 50 par mois) pour chaque année civile entière pendant laquelle le salarié n'a pas été assujetti à la prévoyance professionnelle. Le montant excédentaire est soumis à l'AVS.

|

Exemple :

Une personne reçoit une prime de départ de 5 000 francs et, pour elle, il manque 5 années de cotisations à la LPP.

5 000 – (5 x 612,50) = CHF 1 937,50 seulement seront soumis à l'AVS.

|

La prime versée au titre de « licenciement pour impératifs d'exploitation »

(Article 8ter RAVS)

Les prestations versées par l'employeur suite à la résiliation des rapports de travail pour des impératifs d'exploitation sont exceptées du salaire déterminant à concurrence de quatre fois et demie la rente de vieillesse annuelle maximale (soit 132 300 francs).

Les départs volontaires et les départs à la retraite anticipée librement choisis ne tombent pas sous le coup des dispositions d'exemption, même lorsqu'ils sont fondés sur un plan social ou reposent sur un plan de retraite anticipée.

Pour que cette règle soit applicable, on doit être en présence :

- D'une restructuration d'entreprise engendrant une liquidation partielle de la caisse de pensions. Cela arrive lorsque :

- L'effectif du personnel subit une réduction considérable ;

- Une entreprise est restructurée ;

- D'une restructuration d'entreprise sans liquidation partielle de la caisse de pensions mais avec un licenciement collectif réglementé par un plan social.

On entend par plan social une convention par laquelle l'employeur et les travailleurs (représentation des travailleurs ou syndicat) fixent les moyens d'éviter les licenciements, d'en limiter le nombre ou d'en atténuer les conséquences.

Selon le CO, un licenciement collectif a lieu lors du licenciement d'au moins :

- 10 personnes dans une entreprise de moins de 100 personnes ;

- 10 % des travailleurs lorsque l'entreprise compte jusqu'à 300 personnes ;

- 31 travailleurs dans les entreprises de plus de 300 collaborateurs.

La prime de départ versée sous forme de rente

Lorsque la rétribution de l'employeur en cas de cessation des rapports de service est versée sous forme de rente, celle-ci est convertie en capital à l'aide de tables. Le capital est soumis aux cotisations AVS en une seule fois au moment du premier versement de la rente.

Attention :

- Ne pas confondre la rétribution versée directement par un employeur sous forme de rente (soumise aux cotisations) et la rente temporaire prévue par le règlement de la caisse de pensions qui n'est pas soumise aux cotisations AVS.

Imposition d'une prime de départ

Cotisations AVS et fiscalité ne suivent pas toujours les mêmes règles.

Il peut être intéressant de comprendre le traitement fiscal d'une prime de départ. En effet, son mode d'imposition va dépendre largement de la prévoyance. Ces primes peuvent être versées :

- Directement à l'employé ;

- À l'institution de prévoyance.

Prime versée à l'employé directement

Sur demande, on peut faire reconnaître sa prime de départ comme ayant un caractère de prévoyance. Les indemnités de départ ont un caractère de prévoyance lorsqu'elles sont destinées exclusivement et irrévocablement à atténuer les conséquences financières découlant des risques liés à la vieillesse, à l'invalidité et au décès. Sont assimilables, par exemple, les indemnités accordées bénévolement par l'employeur au salarié pour lui permettre de combler les lacunes de sa prévoyance professionnelle résultant de la cessation prématurée d'activité.

Pour cela, il faut remplir trois conditions cumulatives :

- La personne quitte l'entreprise alors qu'elle a déjà au moins 55 ans révolus.

- L'activité lucrative est définitivement abandonnée (plus de reprise d'une autre activité d'ici à la retraite).

- Une lacune dans la prévoyance découle du départ de l'entreprise et de son institution de prévoyance.

Pour remplir la troisième condition, il est donc important de solliciter de son institution de prévoyance un document sur lequel figure clairement la lacune engendrée par le départ de l'entreprise avant l'âge terme (cotisations de l'employé et de l'employeur qui n'ont pas été versées entre la fin des rapports de travail et la retraite). Les lacunes préexistantes (possibilités de rachat) ne sont pas prises en compte. Il s'agit uniquement des lacunes engendrées par la situation future (plus affilié à une caisse de pensions).

Le montant de la prime de départ correspondant à la lacune de prévoyance sera imposé séparément des revenus à un taux préférentiel (comme le capital LPP et le 3ème pilier). Le surplus sera imposé à l'impôt sur le revenu.

|

Exemple :

Prime de départ de 120'000 francs pour un contribuable dont le taux marginal d'imposition moyen est de 35% (célibataire et habitant de Lausanne pour le calcul de l'impôt)

Situation 1 :

- Le contribuable ne fait pas valoir ce qui précède ou ne remplit pas les conditions.

- Il devra payer un impôt de 42 000 francs (120 000 francs soumis à l'impôt sur les revenus, soit 35 % dans notre exemple).

Situation 2 :

- Le contribuable délivre une attestation mentionnant que la lacune de prévoyance est d'au moins 120 000 francs.

- Il devra payer un impôt de 6 143 francs (120 000 francs soumis à l'impôt sur les capitaux de prévoyance).

Situation 3 :

- Le contribuable délivre délivre une attestation mentionnant que la lacune de prévoyance est de 80 000 francs.

- Il devra payer un impôt de 17 313 francs (80 000 francs imposés comme capital de prévoyance et 40 000 francs imposés comme revenu).

|

Versements de capitaux de l'employeur effectués directement à l'institution de prévoyance de son entreprise

Ces versements font partie du salaire déterminant. Toutefois, si des possibilités de rachats existent, ce versement est déductible fiscalement. Le versement de cette somme est donc net de l'impôt.

Attention toutefois à ce qu'un retrait en capital ne soit pas effectué dans les trois ans. Dans ce cas, les règles fiscales habituelles s'appliquent. Cela signifie que le montant reçu de votre employeur ne pourrait plus être déductible fiscalement et serait imposé comme revenu.

Droit au chômage en cas de perception d'une prime de départ

Lorsque la prime est versée sous forme de capital et qu'elle correspond à un montant inférieur à 148 200 francs, elle n'est pas prise en considération.

Lorsque la prime en capital excède ce montant ou qu'elle est versée sous forme de rente, cela dépend... la réponse à cette question se trouvera dans notre prochain article.

Voilà pour cet article de coordination assurances sociales et fiscalité… il ne me reste plus qu'à vous souhaiter de passer une magnifique fête nationale !