Dans notre précédent article, lorsque nous vous présentions le compte individuel, nous avons parlé d’un code particulier, celui de l’article 6 LAVS.

En principe on connait 3 catégories professionnelles :

- les salariés,

- les indépendants et

- les non actifs.

Nous avons déjà traité de ces catégories de personnes dans des articles précédents et n’y reviendront donc pas.

Toutefois, il en existe bel et bien une 4ème : les salariés dont l’employeur n’est pas tenu de cotiser. C’est justement le titre de l'article 6 LAVS :

Cotisations des assurés dont l’employeur n’est pas tenu de payer des cotisations

1 Les salariés dont l’employeur n’est pas tenu de payer des cotisations versent des cotisations de 8.7 % sur leur salaire déterminant.

2 Les cotisations des assurés dont l’employeur n’est pas tenu de payer des cotisations peuvent être perçues conformément à l’art. 14, al. 1, si l’employeur y consent. Le taux de cotisation s’élève alors à 4.35 % du salaire déterminant pour chacune des parties.

Qui est concerné ?

Ce statut s’applique :

- aux salariés qui exercent une activité lucrative en Suisse mais qui sont employés par une société qui n’a aucun établissement en Suisse ni dans l’Union européenne. En effet, en cas de siège dans l’UE/AELE, ce serait alors l’article 12 LAVS qui serait applicable (voir ci-dessous)

-

aux personnes domiciliées en Suisse qui ne sont pas assurées en raison d’une convention internationale.

On retrouve souvent dans cette catégorie de personnes des représentants pour des sociétés étrangères, par exemple.

Quelles cotisations ?

Vous me direz, pourquoi un statut particulier ? Ils sont considérés comme salariés puisqu’ils disposent d’un contrat de travail avec un employeur.

Dans cette situation, l’employeur n’étant pas tenu de cotiser, l’assurance va se charger de prélever les cotisations totales directement sur les revenus de l’employé.

Et à qui est applicable cette façon de faire ? aux indépendants !

L’article 6 est donc un statut hybride entre salarié et indépendant. La cotisation AVS correspondra au taux d’un salarié et, contrairement à un indépendant, Il cotisera au chômage. En plus un salarié d'un employeur non tenu de cotiser devra s'acquitter des cotisations aux allocations familiales et des frais administratifs.

Il a donc tout intérêt à bien négocier son salaire car cela aura des coûts importants pour lui !

En résumé, voici les taux de cotisations pour le canton de Vaud

|

AVS/AI/APG |

10.6% |

|

AC |

2.2% |

|

AF |

2.73% |

|

PC Familles |

0.12% |

|

Frais d’administration |

5% |

Fixation des cotisations

Comme pour un indépendant, l’article 6 devra annoncer un revenu provisoire qu’il estimera gagner pour l’année en cours. Il recevra des acomptes de cotisations en tenant compte des indications fournies.

On se base ensuite sur le revenu communiqué à l’administration fiscale pour établir la décision de cotisation définitive et réclamer ou rembourser la différence.

Attention : en matière d'AVS/AI/APG et AC si les estimations provisoires de revenus sont sous-évaluées de plus de 25%, un intérêt moratoire de 5% sera facturé en plus. Par contre, si elles sont sur-évaluées de 25% c'est un intérêt rémunératoire de 5% qui sera versé à l'assuré.

Un article 6 peut également déduire du revenu annoncé tous les frais liés à l’acquisition de ce dernier. En très simplifié, on peut donc assimiler cela à l’annonce d’un « bénéfice ».

6 x 2 = article 12 LAVS

1 Est considéré comme employeur quiconque verse à des personnes obligatoirement assurées une rémunération au sens de l’art. 5, al. 2.

2 Sont tenus de payer des cotisations tous les employeurs ayant un établissement stable en Suisse ou occupant dans leur ménage des personnes obligatoirement assurées.

3 Sont réservés les conventions internationales et l’usage établi par le droit international public concernant:

a. l’assujettissement à l’obligation de payer des cotisations des employeurs sans établissement stable en Suisse;

b. l’exemption de l’obligation de payer des cotisations des employeurs ayant un établissement stable en Suisse.

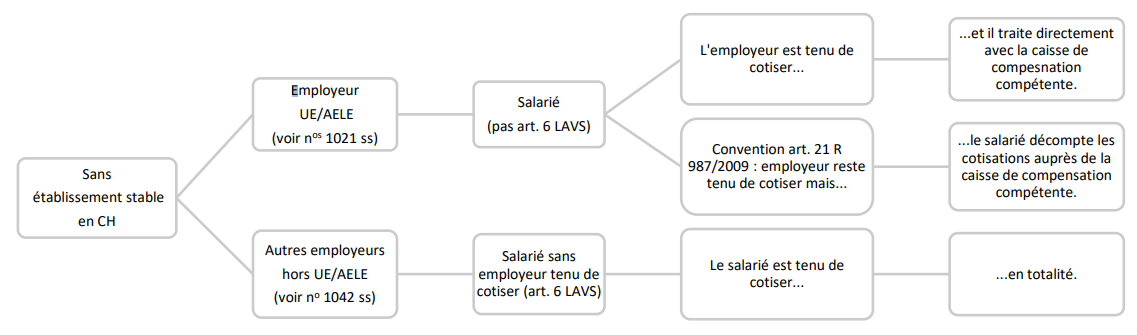

Lorsqu’un salarié est employé d’une société dont le siège est dans l’UE/AELE (exception faite des missions diplomatiques et des entreprises de transports d’Etats étrangers) la personne est considérée comme un salarié.

L’employeur est donc tenu de cotiser. Il doit s’inscrire à l’AVS (mais aussi aux autres assurances) en Suisse et retenir les cotisations sur le salaire de ce dernier puis verser cette part ainsi que la part patronale aux organes compétents

Toutefois, il est possible que l’employé et l’employeur signent une convention afin que ce soit l’employé qui se charge du versement de l’entier des cotisations aux différentes assurances sociales. Dans ce cas de figure, l’employeur doit verser les cotisations patronales directement avec le salaire.

Notez bien toutefois que, même avec une convention, l’employeur n’est toutefois pas libéré de ses responsabilités en cas de non-paiement des cotisations par l’employé. Le risque pour l'employeur de devoir payer à double cette cotisation existe donc.

Pour fixer les cotisations, on se basera sur l’attestation des salaires qui est établie par l’employeur étranger.

En résumé

Voici un petit schéma issu des directives sur la perception des cotisations dans l'AVS, AI et APG qui vous permettra de résumer les différentes situations évoquées dans cet article.