Qu'est-ce qu'un frontalier ?

Commençons par le commencement : Les frontaliers ont un statut bien particulier en matière d’imposition fiscale et d’assurances sociales.

D’un point de vue fiscal :

- Un frontalier qui retourne chaque jour à son domicile (en France par exemple) ne sera, dans le canton de Vaud, pas soumis à l’impôt à la source. En effet, ce canton a signé une convention pour obtenir une rétrocession directement par le fisc français.

- Un frontalier qui retourne uniquement le week-end en France aura alors sa résidence principale en Suisse et se verra prélever un impôt à la source sur l’entier de ses revenus.

D’un point de vue des assurances sociales :

Le principe général veut qu’une personne soit affiliée sur son lieu de travail.

Quelques exceptions existent toutefois, sinon ce ne serait pas drôle !

- Si une personne réalise une partie substantielle de son activité (ça veut dire au moins 25 %) dans son pays de résidence, alors c’est le pays de résidence qui est déterminant pour l’affiliation.

Quid alors du télétravail, devenu monnaie courante depuis le COVID ?

Depuis le 1er juillet 2023, la donne a changé, un nouvel accord a été signé pour régler cette problématique.

Assujettissement du travailleur frontalier

Source : bulletin n° 470 AVS/PC

La Suisse a récemment signé un accord multilatéral qui facilite le télétravail pour les personnes résidant dans certains États de l'UE ou de l'AELE. L'accord est applicable à partir du 1er juillet 2023. L'accord multilatéral permet de déroger à la règle des 25 % que nous vous avons exposée en introduction, mais uniquement pour le télétravail transfrontalier effectué dans certains États de résidence.

L'accord prévoit que les personnes travaillant dans l'État où se trouve le siège de l'employeur peuvent effectuer jusqu'à 50 % de télétravail transfrontalier (au maximum 49,9 % du temps de travail) depuis leur État de résidence, en principe en utilisant des moyens informatiques, tout en maintenant la compétence de l'État du siège de l'employeur pour les assurances sociales. Pour le calcul des 50 %, la situation prévue pour les 12 mois civils à venir est à prendre en compte. Le seuil peut ainsi être dépassé pendant un mois ou une semaine, si cela s'équilibre sur l'année. Une condition d'application de l'accord est que l'alternance entre le télétravail dans l’État de résidence et le travail sur place se fasse avec une certaine régularité. Lorsqu’une personne a plusieurs employeurs en Suisse, la limite de 50 % s'applique à l'ensemble du temps de travail chez tous les employeurs.

Pour que l'accord soit applicable, l'État de l'employeur et celui où se trouve la résidence du travailleur doivent tous deux avoir signé l'accord. Une liste des États concernés et le texte de l'accord (en anglais) sont disponibles sur Cross-border telework in the EU, the EEA and Switzerland | Federal Public Service - Social Security (belgium.be).

L'accord multilatéral ne s'applique qu'aux personnes auxquelles l'accord sur la libre circulation des personnes avec l'UE resp. la convention AELE est applicable. Il ne se limite pas aux travailleurs frontaliers (permis G), mais englobe tous les groupes de personnes en situation de télétravail transfrontalier qui sont couverts par l'accord.

Les allocations familiales pour les frontaliers

Un seul des deux parents peut toucher l’allocation familiale. Un ordre de priorité est défini. Si le conjoint domicilié dans un pays de l’UE est prioritaire, alors le frontalier peut demander le versement de la différence si l’allocation familiale du canton de travail serait supérieure à celle versée à l’autre conjoint.

Si le conjoint qui ne travaille pas en Suisse ne donne pas droit à l’allocation, le frontalier peut obtenir une allocation familiale complète si les conditions sont réunies.

Le chômage d’un frontalier

Une personne qui perd son emploi en Suisse et qui n’en a pas d’autre bénéficiera du chômage dans son pays de résidence (oui, même s'il a cotisé au chômage en Suisse). Un Français devra donc s’inscrire à Pôle emploi.

Toutefois, si une autre activité est exercée en Suisse et que cette dernière se poursuit, il est alors possible de s’inscrire au chômage suisse pour la part d’activité perdue.

Le maintien de la LPP (article 47a) pour un frontalier

Les frontaliers qui perdent leur emploi en Suisse après avoir atteint l’âge de 58 ans peuvent-ils maintenir leur assurance auprès de leur institution de prévoyance en vertu de l’art. 47a LPP ?

La question de savoir si un frontalier ayant perdu son emploi en Suisse peut maintenir sa prévoyance auprès de son institution de prévoyance en vertu de l’art. 47a LPP a été adressée à l'OFAS à plusieurs reprises.

Le lieu de résidence et la nationalité de l’assuré ne sont pas des critères d’assujettissement à la prévoyance professionnelle selon la LPP.

Cependant, les dispositions de la LPP ne s’appliquent qu’aux personnes également assurées auprès de l’assurance-vieillesse et survivants fédérale (AVS) (selon la disposition expresse de l’art. 5, al. 1, LPP).

Par conséquent, comme l’art. 47a LPP n’est applicable qu’aux personnes encore assurées à l’AVS, seules celles qui le sont peuvent maintenir leur prévoyance.

Ainsi, les frontaliers n’étant en principe plus assurés à l’AVS suisse après la perte de leur emploi en Suisse, ils ne peuvent pas non plus maintenir leur prévoyance professionnelle suisse en vertu de l’art. 47a LPP. Ce principe s’applique également au maintien facultatif de la prévoyance en vertu de l’art. 47 LPP, qui existe depuis longtemps.

La retraite d’un frontalier

Une question épineuse ! Un frontalier qui a cotisé aux deux systèmes de sécurité sociale doit impérativement faire quelques démarches réflexives pour éviter de coûteuses surprises.

- Si une rente française est perçue, le frontalier sera alors (sans choix) imposé à la CSG.

- S’il n’existe pas de droit à la rente française ou que le frontalier y renonce, il sera alors imposé d’office à la LAMAL (montant forfaitaire). Ils peuvent également, dans les trois mois qui suivent la retraite, choisir la CMU (prime en % des revenus).

Petite aparté pour faire mousser les Suisses : la prime LAMAL d’un frontalier est de 162 francs pour la moins chère avec une franchise de 300 francs 😊. Et en plus ! Il a la carte vitale qui lui permet d’être soigné en France comme en Suisse.

Mais revenons à nos moutons : lorsqu'on est frontalier, on doit aussi se questionner sur l’éventualité d’un retrait de son capital LPP. En France, par exemple, les capitaux de prévoyance sont imposés à un taux fixe de 6,75 %. Un retrait d’une partie de son capital peut donc éviter de se retrouver dans une fourchette d’impôts trop élevée car on est plus rapidement considéré comme un contribuable aisé dans certains pays dont le niveau de vie est inférieur au nôtre. Les plus prudents recommanderont de faire cette réflexion tout en s’assurant une sécurité au niveau du revenu afin de garantir son train de vie… à vie (mais le niveau de vie étant souvent inférieur, les besoins sont moins importants qu’en Suisse).

Bref, le système des assurances sociales est déjà complexe en Suisse, alors imaginez quand le reste du monde s’en mêle… Du coup on va s’arrêter là pour aujourd’hui !

On en profite pour vous souhaiter de belles vacances (dans une zone frontalière ou non) et un bel été que l’on vous souhaite reposant et frais !

Les participant.e.s au Workshop "Droit aux prestations sociales pour la population migrante" peuvent dès à présent accéder aux documents présentés depuis l'espace membre.

A quelles conditions puis-je retirer mes avoirs de prévoyance ?

Les fonds de la prévoyance professionnelle peuvent être utilisés lorsque vous souhaitez, pour vos propres besoins :

- Acquérir ou construire un logement principal en propriété;

- Acquérir des participations à la propriété d’un logement;

- Rembourser des prêts hypothécaires.

Par propres besoins, on entend l’utilisation par la personne assurée d’un logement à son lieu de domicile ou à son lieu de séjour habituel.

Il est possible de retirer la totalité de son avoir de prévoyance.

Toutefois, à partir de 50 ans, le retrait est limité au montant le plus favorable entre :

- la moitié de votre avoir actuel.

Comment les fonds propres sont-ils constitués ?

Vos seuls avoirs de prévoyance ne suffiront pas pour acquérir un bien immobilier.

En effet, il vous sera demandé d’apporter au moins 20% de fonds propres (pensez également à garder de l’argent de côté pour les frais d’achats comme le notaire et les droits de mutation) dont :

- 10% au moins doivent provenir d’avoirs en « cash » (comptes épargnes ou comptes 3a, par exemple)

- Le reste, ou plus, peuvent provenir d’un retrait de la prévoyance.

Quelles sont les formes d’apport LPP possibles ?

Il en existe deux :

Sans doute la plus classique, on perçoit directement l’argent de son institution de prévoyance (au minimum 20'000 francs) et il peut être investi dans son projet d’achat en tant que fonds propres.

Ici l’argent n’est pas retiré. Il reste dans l’institution de prévoyance. Il ne sera retiré que si vous n’avez plus la possibilité d’honorer votre crédit.

Quels sont les avantages et les inconvénients de ces deux formes d’utilisation de ma LPP ?

Retrait

|

Avantages

|

Inconvénients

|

- Apport en cash, la dette hypothécaire et, par voie de conséquence, les coûts sont réduits

|

- Paiement d’un impôt lors du retrait

|

- A la retraite, en cas de nouveau retrait en capital, impôt réduit car il aura été retiré en deux fois.

|

- Plus de possibilités de faire des rachats avant d’avoir remboursé l’EPL

|

| |

- Diminution des prestations

|

| |

- L’argent retiré ne rapporte plus d’intérêts

|

Mise en gage

|

Avantages

|

Inconvénients

|

- Pas de paiement d’impôts (sauf si le gage est réalisé car la personne est insolvable)

|

- La dette hypothécaire est plus élevée (90%) pour compenser le manque d’apport en cash

|

- Pas de diminution des prestations

|

|

|

|

|

- Possibilités de faire des rachats

|

|

Alors que choisir ?

Cela dépendra beaucoup du marché au moment de votre achat et de vos moyens financiers.

Si les taux d’intérêts sont à 0.9% et que votre caisse de pensions vous rémunère un intérêt de 2%, à votre avis quelle est la solution la plus avantageuse pour 100'000 francs ?

Si les 100'000 francs sont mis en gage l’intérêt hypothécaire augmentera de 900 francs (déductible d’impôts, pour le moment…). Les 100'000 francs étant toujours dans la caisse de pensions, ils rapportent 2'000 francs par année.

Bon, oui on sait, pour que ce taux revienne il faudra probablement attendre encore quelques temps…

Quand dois-je rembourser le prêt accordé par la LPP ?

Lors du retrait, votre caisse de pensions fait inscrire une interdiction du droit d'aliéner auprès du registre foncier.

Un remboursement anticipé des avoirs prêtés par votre caisse est obligatoire uniquement lorsque vous vendez votre bien immobilier.

En cas de transfert de propriété aux héritiers suite à un décès, le remboursement de l’EPL n’est pas demandé.

Depuis la réforme des prestations complémentaires en 2021, un remboursement volontaire est possible tant que la personne assurée n’a pas atteint l’âge légal de la retraite (auparavant, il n’était plus possible de rembourser l’EPL dès 3 ans avant la retraite).

Lors du remboursement de l’EPL, l’impôt qui a été prélevé au moment du retrait sera restitué.

Si je décide quelques années plus tard de louer mon bien immobilier, dois-je rembourser l’EPL ?

Le Tribunal fédéral a traité cette question dans son arrêt du 1er juillet 2021 (9C_293/2020).

Lorsqu’un logement acquis en propriété par un versement anticipé EPL est remis à bail sous la forme d’un contrat de location à durée indéterminée résiliable par les deux parties avec un préavis de trois mois, il ne s’agit pas de l’octroi d’un droit équivalant économiquement à une aliénation. Par conséquent, il n’y a pas d’obligation de rembourser le montant du versement anticipé.

Si une personne a acquis un appartement servant à ses propres besoins et qu’on peut alors admettre que le versement anticipé a été obtenu dans ce but à bon droit, la location de l’appartement par la suite ne constitue pas un motif de remboursement.

Les travaux préparatoires relatifs à cette disposition n'indiquent pas clairement que la location d'un logement devrait être un motif de remboursement. En regard de la finalité de la réglementation, il convient de veiller à ce que les fonds conservent leur but de prévoyance en cas de remise à bail ; dès lors que le contrat a été conclu pour une durée indéterminée et qu'il peut être dénoncé par chaque partie en respectant un délai de trois mois, le bailleur peut retrouver l'usage de l'immeuble pour ses propres besoins à son échéance. Un retrait anticipé aurait été effectué de façon contraire au but de prévoyance s'il avait d'emblée poursuivi des fins d'investissement. Ceci n'est pas le cas en l'espèce, car la propriétaire du logement ne l'a remis à bail que plusieurs années après l'avoir utilisé pour ses propres besoins.

Puis-je faire un retrait EPL pour des travaux ?

Les versements anticipés peuvent aussi être utilisés pour effectuer des travaux de rénovation et de transformation visant à maintenir la qualité de l’habitat et la valeur de l’immeuble. Il est donc parfaitement admissible, par exemple, de retirer une partie de sa LPP (ou de son 3ème pilier) pour :

- L’installation d’une pompe à chaleur ;

- La construction d’une véranda (à condition qu’elle soit habitable de manière permanente tout au long de l’année et qu’elle soit directement attenante au reste de la maison. L’EPL ne doit en effet pas servir à financer des installations temporaires qui ne servent pas d’habitation principale);

- Des travaux effectués directement par vos soins (mais à condition d’atteindre le montant minimal de retrait de 20'000 francs et de pouvoir justifier ses frais avec des factures)

Récemment, l’OFAS a publié des précisions quant à la possibilité de retirer son EPL pour l’installation de panneaux photovoltaïques.

Au regard des dispositions ci-dessus, on peut se dire que cela peut être assimilé à des travaux dans son habitation propre.

Toutefois, ces installations sont un peu particulières puisqu’en cas de production d’électricité supérieure à ses besoins propres une partie peut être revendue. Un rendement pourrait donc en être retiré.

Selon l’OFAS, une personne assurée est autorisée à utiliser une partie de son capital de prévoyance pour financer l’installation de panneaux solaires pour la production d’électricité destinée à couvrir ses propres besoins au sens de l’art. 4, al. 1, OEPL, c’est-à-dire en vue d’une utilisation par la personne assurée.

Cela signifie qu’une installation de production d’électricité non destinée à la consommation ou à l’utilisation propre de la personne assurée ne peut être financée par des fonds provenant de la prévoyance professionnelle.

Cette appréciation confirme l’avis du législateur de limiter l’utilisation des capitaux de la prévoyance professionnelle au financement des besoins propres de la personne assurée et d’exclure tout financement d’investissements destinés à dégager un profit.

En effet, de tels investissements ne s’inscriraient pas dans un but de prévoyance et seraient contraires au principe de l’encouragement à la propriété du logement. Pour pouvoir financer l’installation de panneaux solaires par un retrait EPL, la personne assurée doit donc être en mesure de prouver à l’institution de prévoyance quelle part de l’électricité produite par cette installation servira à sa propre consommation.

Et le 3ème pilier dans tout ça ?

Il peut être retiré aux mêmes conditions que la LPP (pour l’achat, le remboursement d’une hypothèque ou des travaux d’entretien) avec toutefois un « avantage » supplémentaire : il n’est pas restituable en cas de vente du bien immobilier.

Il est donc par exemple idéal de constituer un 3ème pilier au titre de « fonds de rénovation », en plus c’est déductible fiscalement 😉.

Récemment, la question s’est posée de savoir si un retrait partiel d’un 3ème pilier a (sans résilier un contrat d’assurance) serait possible.

L’ordonnance OPP 3 n’exige pas la résiliation du rapport de prévoyance en cas de versement anticipé du pilier 3a pour l’EPL. Un retrait partiel du pilier 3a pour l’EPL est donc admissible sans devoir procéder à une telle résiliation.

Rappelons toutefois qu’un retrait partiel du pilier 3a pour l’EPL est possible seulement tant que l’âge-limite n’est pas encore atteint, à savoir 5 ans avant l’âge ordinaire de la retraite. Par contre, un versement anticipé EPL n’est plus admissible à partir de cet âge limite, car la personne dispose alors de la possibilité de demander le versement de la totalité de sa prestation de vieillesse ; la résiliation du rapport de prévoyance entraîne alors l’imposition globale de ladite prestation.

Terminons cet article avec des nouvelles concernant la valeur locative

Pour ceux qui seraient désireux d’acheter prochainement, ou de rénover ultérieurement, on vous rend attentif au fait que le National a adopté un nouveau système d’imposition du logement qui ne tiendrait plus compte de la valeur locative.

Affaire à suivre… y aura-t-il un référendum ?

Pour plus d’informations :

https://www.parlament.ch/fr/services/news/Pages/2023/20230614162332559194158159038_bsf164.aspx

C'est l'été, il fait beau ! et Anne-Christine a décidé de déménager !

Si vous souhaitez envoyer un courrier à l'association (par exemple pour dire à quel point la gestion du secrétariat par Anne-Christine est extraordinaire), il faut donc dès à présent l'adresser à :

AVEAS

Secrétariat d'association

Chemin de Longet 5

1031 Mex

Les autres coordonnées (mail et téléphone) ne changent pas.

Nous profitons de l'occasion pour vous informer que vous recevrez très prochainement, via l'adresse mail du secrétariat, votre facture pour la cotisation annuelle 2023. Le mail contient un lien vers Bexio (ce n'est pas un spam) à partir duquel vous pourrez effectuer votre paiement.

Certains d'entre-vous avez d'ailleurs déjà reçu (pas inadvertance) une facture lors des tests effectués. Vous pouvez détruire ce premier mail (de toute manière vous ne pouviez pas la payer, il n'y avait pas les coordonnées de paiements).

Enfin, si, comme Anne-Christine, vous avez déménagé ou changé vos coordonnées, n'oubliez pas de les actualiser dans votre espace membre afin que vous puissiez continuer à recevoir les invitations à nos Workshops et à toutes nos autres activités.

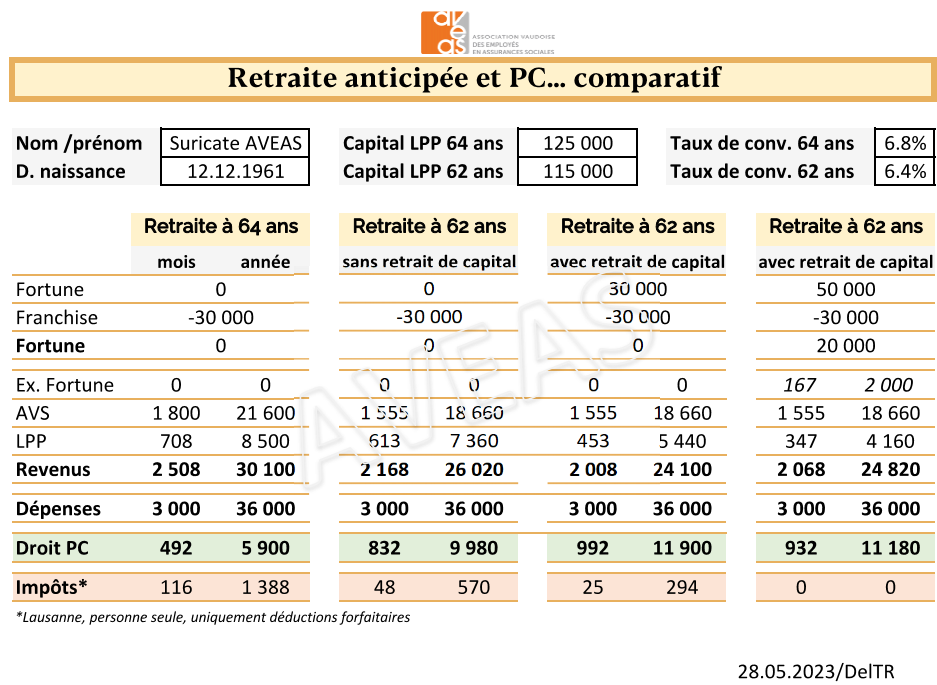

Il peut arriver qu'à un âge proche de celui de la retraite certaines personnes soient épuisées physiquement ou psychiquement.

Elles se demandent alors légitimement si une retraite anticipée est possible. Mais parfois, ces personnes savent que leur situation financière n'est pas des plus joyeuse. Période sans activité ou à temps partiel... elles vont connaitre des lacunes de prévoyance.

Alors, que pouvons-nous conseiller ?

Droit aux prestations complémentaires

Le droit aux prestations complémentaires est ouvert aux personnes domiciliées en Suisse si les revenus sont insuffisants pour couvrir les dépenses (selon certaines limites).

On le sait, le fait d'être en retraite anticipée diminue nos revenus. Toutefois, le droit aux prestations complémentaires est ouvert dès le moment où une rente AVS (même anticipée) ou AI est octroyé à la personne.

La règle étant de faire la différence entre les dépenses et les revenus, si ces derniers sont plus bas, alors la PC compensera cette différence.

Le tableau ci-dessous illustre le droit aux PC entre un départ en retraite à 64 ou 62 ans pour une femme.

Retrait de capital LPP possible ?

Poussons le raisonnement plus loin, si on invitait cette personne à retirer du capital, que se passerait-il sur son droit aux PC ?

Les deux dernières colonnes de notre tableau illustrent les situations suivantes :

- retrait d'un capital de 30'000 (correspondant à la franchise d'une personne seule)

- retrait d'un capital de 50'000

On constate qu'en terme de revenus, cette personne vivra toujours de la même manière. Elle pourra même s'octroyer de petites vacances avec son capital retiré.

Et les impôts dans cette histoire ?

Les prestations complémentaires ne constituent pas un revenu imposable. Seules les rentes le sont.

Du coup, plus on diminue la rente, moins cette personne paiera dimpôts, ainsi que le démontre également notre tableau.

Conclusion

A votre avis, quelle décision prendra cette personne ?

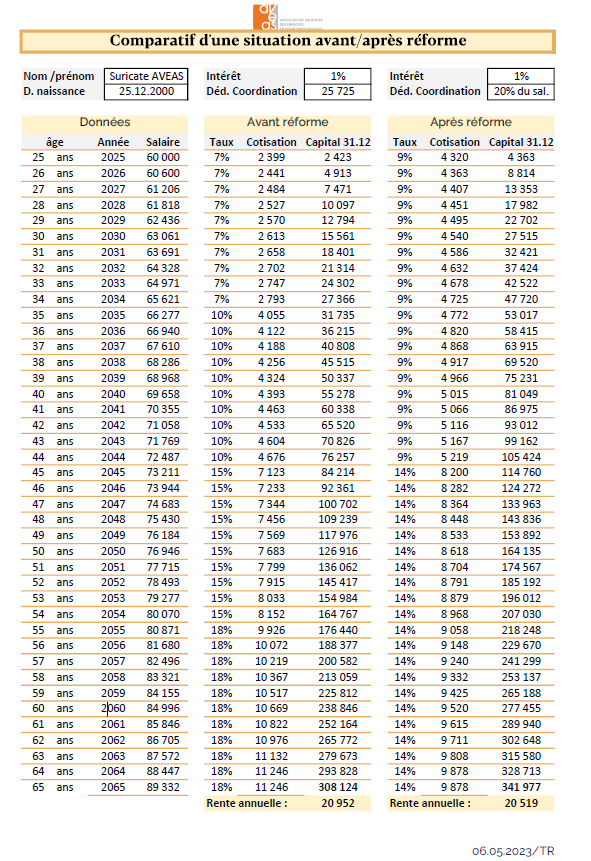

Dans notre dernier article nous avons fait le point sur les changements qui pourraient être engendrés par l'entrée en vigueur de la nouvelle réforme LPP.

Nous avons développé pour vous un document qui représente la situation d'une personne avec et sans réforme.

Le constat que l'on peut faire : malgré la baisse du taux de conversion, les changements induits par le niveau des cotisations et la déduction de coordination permettent de palier en très grande partie la diminution de rente. Au final, les conséquences sur la rente ne sont pas si grandes mais cela nécessite le versement de cotisations plus élevées durant la phase active de l'assuré.

Le 17 mars 2023 le Parlement a pris position sur la réforme de la prévoyance professionnelle.

De nombreuses hypothèses avaient été formulées et finalement une solution a été retenue. Dans cet article, nous faisons le point sur la version « définitive » de cette réforme. Les changements principaux sont :

- La diminution du taux de conversion;

- Le renforcement du processus d’épargne;

- Le supplément de rente pour la génération transitoire.

L’entrée en vigueur est annoncée au 1er janvier 2025. A noter toutefois que la gauche a déjà prévu de déposer un référendum. Le peuple aura donc le dernier mot sur l’entrée en vigueur ou non de ces changements.

Dans cet article, nous faisons le point théorique des principaux changements qu’il y a lieu de connaître. Dans l’article suivant (d’ici une dizaine de jours), nous vous présenterons une situation concrète et détaillée avant et après réforme afin de mettre en lumière l’impact de tous les éléments expliqués ci-dessous.

Diminution du taux de conversion

Le taux permettant de calculer le montant de la rente depuis l’avoir de vieillesse (somme des cotisations d’épargne et des intérêts notamment) sera diminué et passera de 6.8% à 6%.

A noter que tous les assurés d’une caisse enveloppante ne seront pas forcément touchés par cette modification, sauf si le taux de conversion est calculé de manière distincte pour la part obligatoire et la part surobligatoire.

Une baisse de taux signifie donc une diminution des prestations.

Exemple pour une personne qui dispose d’un avoir de vieillesse de 300'000 francs :

| |

|

Rente annuelle (en CHF)

|

|

Actuellement :

|

300'000 x 6.8%

|

= 20’400

|

|

Avec la réforme :

|

300'000 x 6%

|

= 18’000

|

A noter que le Conseil fédéral devra soumettre un rapport à l’Assemblée fédérale tous les 5 ans (actuellement 10 ans) afin de fixer le taux de conversion minimum pour les années suivantes.

Il est donc possible que ce taux soit revu plus régulièrement.

Abaissement du seuil d’entrée et de la déduction de coordination

Pour permettre un accès à la LPP à une plus large catégorie de la population, le seuil d’entrée sera diminué. Aujourd’hui fixé à 22'050 francs (75% de la rente AVS maximale de 29'400 francs), il passera à 19'845 francs (soit à 67.5% de la rente AVS maximale).

De plus, afin de renforcer le processus d’épargne, la déduction de coordination (part de salaire sur laquelle on ne cotise pas) qui correspond aujourd’hui à un montant fixe de 25'725 francs (87.5% de la rente AVS maximale) deviendrait variable si la réforme LPP entre en vigueur. En effet, elle correspondrait à 20% du salaire annuel.

A noter que le salaire annuel assuré maximum est de 88'200 francs. Ainsi, le salaire coordonné maximum serait de 70'560 (88'200 – 17'640 (20% de 88'200)). Aujourd’hui, le salaire coordonné maximum est de 62'475.

Cotisations LPP

Aujourd’hui, la loi fédérale prévoit 4 tranches de cotisations :

|

Entre 25 et 34 ans

|

7%

|

|

Entre 35 et 44 ans

|

10%

|

|

Entre 45 et 54 ans

|

15%

|

|

entre 55 ans à l’âge de référence

|

18%

|

|

Total (sur 40 ans) :

|

500%

|

Avec la réforme, il n’en resterait plus que deux :

|

Entre 25 et 44 ans

|

9%

|

|

Entre 45 ans à l’âge de référence

|

14%

|

|

Total (sur 40 ans) :

|

460%

|

Vous constaterez que le taux de cotisation global, prélevé sur toute la durée d'assurance, est en baisse. On imagine que l’abaissement de la déduction de coordination avait donc pour but de compenser cet effet…

Supplément de rente

Conditions pour l’obtenir

Ont droit à un supplément à la rente de vieillesse les personnes de la génération transitoire qui:

- sont assurées auprès d’une institution de prévoyance lorsqu’elles perçoivent une rente de vieillesse pour la première fois;

- ont atteint l’âge minimal donnant droit à la perception anticipée de la rente de vieillesse de l’AVS;

- ont été assurées pour la vieillesse pendant au moins quinze ans en tant que salariés ou en tant qu’indépendants ;

- ont été assurées à l’AVS pendant au moins dix années consécutives immédiatement avant de percevoir la rente pour la première fois;

- perçoivent au moins 50 % de leur prestation de vieillesse sous forme de rente, et

- ont un avoir de prévoyance qui n’est pas supérieur à 2,5 fois le montant-limite, au moment où elles font valoir leur droit à la rente de vieillesse; les versements anticipés accordés pour l’encouragement à la propriété dans les vingt dernières années sont pris en compte dans l’avoir de prévoyance déterminant.

Ont droit à un supplément réduit les personnes qui ne remplissent pas les conditions précitées, et dont l’avoir de prévoyance est supérieur à 2,5 fois le montant-limite, mais inférieur ou égal à 5 fois ce montant au moment où elles font valoir leur droit à la rente de vieillesse

Montant du supplément de rente

En partant de l’hypothèse que l’entrée en vigueur est fixée en 2025

|

Année de naissance

|

Montant annuel du supplément pour les avoirs :

|

|

Jusqu’à 220’500

|

Entre 220'500 et 441’000

|

Supérieur à 441’000

|

|

1960 à 1964

|

2400 francs

|

Réduit de manière

dégressive

|

0

|

|

1965 à 1969

|

1800 francs

|

|

1970 à 1974

|

1200 francs

|

Il est estimé que la moitié des assurés de la génération transitoire se trouvent avec un capital supérieur à 441'000 francs.

Financement du supplément de rente

Le fonds de garantie verse des subsides aux institutions de prévoyance pour financer une partie de l’apport

Pour financer ces subsides, le fonds de garantie prélève des contributions auprès des institutions de prévoyance soumises à la loi fédérale sur le libre passage (LFLP). Ces contributions sont calculées en pourcentage sur 80 % des salaires déterminants selon la LAVS et jusqu’à concurrence du double du montant-limite (de 88'200 francs).

Le taux de cotisation se monte à 0,24 % la première année suivant l’entrée en vigueur de la modification du 17 mars 2023. Le Conseil fédéral fixe annuellement le taux des contributions des années suivantes. Ce faisant, il tient compte des besoins financiers probables pour les prochaines années et des moyens financiers des années précédentes encore disponibles.

Si une institution de prévoyance prélève auprès des personnes assurées des cotisations destinées à financer sa contribution au fonds de garantie, l’employeur doit payer des cotisations au moins égales au total des cotisations dues par l’ensemble de ses salariés.

Au vu de ce qui précède, certains doivent donc s’attendre à un report de cette cotisation par une augmentation du taux de cotisations prélevé sur les salaires.

Aussi un changement du côté des indépendants !

L’affiliation à la LPP d’un indépendant est aujourd’hui facultative et le restera.

Toutefois, le choix de la Caisse de pensions sera plus large qu'actuellement. En effet, pour le moment, il n’est possible de s’assurer uniquement qu'auprès de :

- l’institution supplétive ou

- l’institution de prévoyance de leur association professionnelle ou

- l’institution de prévoyance de ses salarié (s’il en a donc…)

Avec la réforme, l’indépendant pourra aussi s’assurer à une autre institution de prévoyance, si les dispositions règlementaires de celle-ci le prévoient.

Retrait en espèce d’un faible capital LPP

Une modification de la LFLP sera également prévue. Dorénavant, si une prestation de libre passage est inférieure à 2'000 francs et que l’assuré n’a pas réintégré une autre institution de prévoyance dans un délai de trois mois, ce montant pourra lui être versé directement en espèce.

Voici donc les points sur lesquels le peuple sera vraisemblablement amené à voter. Après les fêtes de Pâques, nous vous dévoilerons un exemple concret de l'impact de cette réforme.

En attendant, nous vous souhaitons de belles fêtes de Pâques et de belles vacances pour ceux qui auront la possibilité de déconnecter !

A très vite !

04.04.2023/TR

Jamais 2 sans 3… nous terminerons cette trilogie par les indépendants. Si l’affiliation aux assurances sociales est souvent facultative pour cette catégorie de travailleur, il est toutefois risqué de ne pas y souscrire. Toutefois, les cotisations et primes sont coûteuses et peuvent parfois représenter des charges trop importantes pour l’activité.

Ci-dessous, nous faisons le point pour chaque assurance.

AVS/AI/APG

L’indépendant cotise par rapport à son bénéfice, soit son chiffre d’affaires moins ses charges. Un bénéfice inférieur à 9'800 francs par année donne lieu à l’acquittement de la cotisation AVS minimale (514 francs + frais administratifs + cotisation AF).

Il est intéressant pour un indépendant de gonfler ses charges, voire même parfois tentant de ne pas annoncer des paiements cash dans son chiffre d’affaires…

En effet, il diminue non seulement ses charges sociales mais également son assiette fiscale puisque c’est le bénéfice d’exploitation qui est pris en compte comme revenu imposable.

En faisant cela, il s’expose néanmoins à avoir des rentes très basses à la retraite, ou pire en cas d’invalidité. Si un droit aux prestations complémentaires pourra être examiné, il n’en reste pas moins qu’il ne vivra que très modestement.

Dans l’APG, il perçoit 80% de son bénéfice journalier. C’est d’ailleurs ce qui avait généré des surprises durant le COVID. Certains évoquaient qu’ils ne percevaient pas beaucoup de subventions… qui étaient proportionnelles donc au résultat d’exploitation.

Astuce qui peut éviter des dépenses inutiles : Il est préférable d’être optimiste lorsque vous estimez votre bénéfice annuel projeté… En effet, si votre estimation est trop basse, vous devrez alors verser un complément de cotisations en une seule fois. Cette simple facture peut déjà représenter un montant important dont on se passerait bien.

Mais ce n’est pas tout ! Des intérêts moratoires de 5% sont prélevés si :

- Vous n’avez pas payé ce complément dans les 30 jours qui suivent la facture ;

- Vos acomptes sont inférieurs de 25% par rapport aux cotisations dues

Ce sont donc des frais inutiles qu’il serait bon d’éviter… ne soyez pas un bon investissement pour la Caisse AVS, mais faites plutôt en sorte que la Caisse AVS soit un bon investissement pour vous…

En effet, si le bénéfice a été surestimé et que vos acomptes sont supérieurs de 25% par rapport aux cotisations effectivement dues, c’est la Caisse AVS qui vous doit en principe un intérêt rémunératoire… de 5% !

Exemple :

Un indépendant a versé des acomptes de 25’000 francs en 2021. Lors de la réception de l’avis de taxation fiscale définitif, la Caisse adapte les cotisations et réalise que l’indépendant devait au total 15'000 francs. Elle rend une décision et effectue le remboursement le 31 janvier 2023.

La différence étant supérieure à 25%, la Caisse AVS devra, en plus de restituer cette somme, verser un intérêt rémunératoire de 5% qui commence à courir le 1er janvier de l’année qui suit la fin de l’année durant laquelle les cotisations ont été versées en trop (soit dès le 1er janvier 2022).

L’intérêt dû est donc de CHF 541.65 selon la formule suivante :

10'000 x 390j x 5

360 x 100

AC

On entend souvent qu’un indépendant n’a pas le droit au chômage.

Il est vrai que lorsqu’on est indépendant, on ne peut plus, même facultativement, cotiser à l’assurance chômage.

Toutefois, il est bon de se remémorer la condition relative à la période de cotisations :

- Pour pouvoir prétendre aux indemnités de chômage il faut avoir cotisé 12 mois durant les deux années qui précèdent l’inscription.

Cela signifie que si, avant d'exercer une activité indépendante, la personne était salariée, un droit au chômage peut encore lui être reconnu.

Pendant combien de temps ? Une règle particulière s’applique lors de l’exercice d’une activité indépendante. En effet, tous les mois où la personne a été indépendante durant le délai-cadre de deux ans peuvent prolonger ledit délai cadre. La prolongation ne peut toutefois pas excéder un délai cadre supplémentaire. Cela signifie qu'un assuré qui s'inscrit au chômage après avoir exercé une activité en qualité de personne de condition indépendante durant plus de deux ans peut avoir un délai cadre de 4 ans !

En résumé, si l’exercice d’une activité indépendante n’a pas excédé 3 ans et que cette personne était salariée auparavant, il peut donc être encore possible de lui trouver 12 mois de cotisations et donc de lui ouvrir un droit au chômage !

LAA / IJM

L’assurance-accident est facultative pour un indépendant, tout comme l’assurance perte de gain maladie (comme pour les employeurs).

Bien entendu, un indépendant peut se couvrir contre le risque accident auprès de la LAMAL, mais cela ne remplace de loin pas une véritable assurance contre les accidents (selon la LAA). En effet, ce n’est pas la LAMAL qui versera des indemnités journalières, voire des rentes, en cas d’incapacité de travail pour cause d’accident.

Je ne vais pas non plus m’étaler sur le fait que les remboursements médicaux ne sont pas vraiment les mêmes entre l’assurance obligatoire des soins et l’assurance accident… (franchise, quote-part, catalogue de prestations limités, etc).

A mon sens, s’il y a un poste de charges sur lequel il ne faut pas lésiner, même si les problèmes de santé n’arrivent qu’aux autres, c’est bien sur vos couvertures en cas d’incapacité de travail.

Les Offices AI voient trop fréquemment des indépendants totalement démunis face à cette épreuve car, dès le 1er jour d’une maladie qui s’annonce longue, ils n’ont plus rien. Ils doivent immédiatement vivre sur les économies (s’il y en a) et ils ne remplissent souvent pas les normes de l’aide sociale (trop de fortune, un conjoint qui a une petite activité, etc).

LPP

Lorsqu’un indépendant exerce son activité à titre principal, il a la possibilité de retirer son capital LPP. Cela lui permet d’avoir une réserve de liquidités pour se lancer ou de faire des investissements.

Cette option est souvent choisie par l’indépendant qui se retrouve alors avec une lacune importante de prévoyance si le deuxième pilier n’est pas reconstitué.

Si l’on comprend qu’au moment du lancement le fait de cotiser à une Caisse de pensions peut s’avérer très coûteux, il faut néanmoins reconsidérer cette question lorsque l’activité devient pérenne.

L’affiliation d’un indépendant à une Caisse de pensions est facultative. S’il souhaite le faire, il ne peut toutefois choisir librement sa caisse de pensions et doit adhérer soit :

- A l’institution supplétive.

- A l’institution de prévoyance de sa branche d’activité.

- A l’institution de prévoyance où il a fait le choix d’affilier son personnel, le cas échéant.

Les cotisations sont déduites de la comptabilité et donc du revenu imposable. De plus, si l’indépendant décide de faire du rachat, il peut déduire jusqu’à 50% du rachat effectué de son bénéfice, donc du revenu imposable. Le fait de pouvoir déduire cette somme de son bénéfice génère également une baisse des cotisations AVS puisqu’elles sont calculées sur ce dernier.

Cela peut donc s’avérer être une très bonne source d’optimisation.

Un indépendant qui ne dispose pas de LPP peut cotiser à un pilier 3a à hauteur de 20% de son bénéfice (maximum 35'280 par année). Si ces versements sont déductibles fiscalement, ils ne génèrent toutefois pas de baisse au niveau des cotisations AVS puisqu’ils ne peuvent être mis en déduction du bénéfice. A noter aussi que le montant qu’il est possible de verser dans un 3a est limité, alors que dans la LPP les possibilités de rachats sont fréquemment plus larges.

Si l’indépendant s’affilie à une caisse de pensions, il pourra toujours effectuer des versements sur un 3a mais selon les mêmes limites que celles d’une personne salariée, soit jusqu’à 7'056 francs par année.

Indépendant ou Sàrl ?

Une personne de condition indépendante devrait analyser si elle n’aurait pas un intérêt à transformer sa raison individuelle en Sàrl.

Quelques exemples de points à considérer :

- Statut de salarié et cotisations chômage. Assurance accident obligatoire ;

- Affilié à une caisse de pensions et libre choix de l’institution ;

- Responsabilité limitée en cas de créances (au patrimoine de la société et non plus sur son patrimoine personnel) ;

- Possibilité de se verser du dividende (fiscalité intéressante : entre 50% et 70% du montant perçu est imposable selon les cantons).

- Possibilité de choisir le niveau du salaire versé et d’être imposé sur ce dernier (l’indépendant est d’office imposé sur l’entier de son bénéfice)

Nous développerons volontiers cette intéressante question dans un prochain article 😊.