Le 25 septembre 2022, nous serons (encore) amenés à voter sur la stabilisation de l'AVS (dit aussi AVS21).

Si elle est acceptée, le conseil fédéral fixera la date définitive d’entrée en vigueur. Actuellement, les intentions seraient pour un changement à partir du 1er janvier 2024 et (spoiler) un relèvement de l’âge de la retraite des femmes dès 2025.

Dans cet article, nous faisons le point sur les thèmes de cette réforme.

Avant d’aller plus loin, nous vous invitons à regarder cette vidéo explicative et bien résumée des différents objets dont il est question :

Harmonisation de l’âge de la retraite des femmes

Commençons par le point qui fait tant parler de lui ! Le relèvement de l’âge de la retraite des femmes.

Avant d’entrer dans le vif du sujet, revenons un peu en arrière :

Historique de l’âge de la retraite des femmes

1948 à 1956

65 ans

1957 à 1963

63 ans

1964 à 1996

62 ans

1997 à aujourd’hui

64 ans

2024

64 ou 65 ans ?

Actuellementl’âge légal de la retraite des hommes est de 65 ans. Celui des femmes est de 64 ans.

En cas d’acceptation de la réforme, le relèvement de l’âge de la retraite débutera une année après son entrée en vigueur, soit en principe dès 2025. Toutefois, il ne sera pas directement relevé à 65 ans. la transition se fera de manière progressive, par tranche de trois mois par année.

Ainsi, pour les femmes nées en :

1960 et avant

ouf ! pas de changement

1961

retraite à 64 ans et 3 mois

1962

retraite à 64 ans et 6 mois

1963

retraite à 64 ans et 9 mois

1964 et après

retraite à 65 ans

Compensations pour les femmes nées entre 1961 et 1969

Octroi d’un supplément de rente

La réforme prévoit des mesures financières afin d’atténuer les effets de ces changements pour les femmes qui auraient pu atteindre l’âge de la retraite dans les 9 années qui suivent l'entrée en vigueur de la réforme, soit en principe les femmes entre 1961 et 1969, dans l’hypothèse d’une entrée en vigueur de la loi au 1er janvier 2024.

Tout d’abord, un supplément de rente sera octroyé à vie aux femmes nées durant les années précitées. Ce supplément est automatiquement ajouté au montant de la rente de vieillesse. Ceci, même si la personne perçoit déjà le maximum de la rente. De plus, il n’est pas soumis au plafonnement pour les couples.

Enfin, en cas d’octroi de prestations complémentaires, ce revenu particulier ne sera pas pris en compte dans le calcul.

ci-dessous, voici le montant supplémentaire que les femmes concernées par le droit transitoire pourront percevoir lorsque la durée de cotisations est complète :

Femmes nées en

Âge de retraite

Supplément de rente si le revenu annuel moyen est

Égal ou inférieur à 57’360

Entre 57'361 et 71’700

71'701 et plus

1960 et avant

64 ans

0.00

0.00

0.00

1961

64 ans + 3 mois

40.00

25.00

12.50

1962

64 ans + 6 mois

80.00

50.00

25.00

1963

64 ans + 9 mois

120.00

75.00

37.50

1964

65 ans

160.00

100.00

50.00

1965

65 ans

160.00

100.00

50.00

1966

65 ans

129.60

81.00

40.50

1967

65 ans

100.80

63.00

31.50

1968

65 ans

70.40

44.00

22.00

1969

65 ans

40.00

25.00

12.50

1970 et après

65 ans

0.00

0.00

0.00

Réduction d’anticipation préférentielle

En plus de ce supplément, les femmes des années transitoires qui souhaiteront tout de même anticiper le versement de la rente bénéficieront d’une réduction pour anticipation (à vie) plus avantageuse, ainsi que le démontre le tableau suivant :

Exemple :

Une femme née en 1965 désire anticiper sa rente :

Age de retraite

Actuellement

Si la réforme est acceptée et que le revenu annuel moyen de cette personne est

Egal ou inférieur à 57’360

Entre 57'361 et 71’700

71'701 et plus

64

Âge légal

-0%

-2.5%

-3.5%

63

-6.8%

-2%

-4.5%

-6.5%

62

-13.6%

-3%

-6.5%

-10.5%

Âge flexible de la retraite

L’acceptation de la réforme aura des impacts tant sur la possibilité de prendre sa retraite avant qu’après l’âge légal.

Avant l’âge légal

Actuellement,il est possible d’anticiper d’une année ou de deux ans sa rente AVS (uniquement dès le mois qui suit l’anniversaire et à aucun autre moment). Dans ce cas de figure, la rente AVS est réduite à vie de 6.8%, par année d’anticipation.

Si un assuré décide de percevoir sa rente AVS, il n’a d’autres choix que de la demander à 100%.

Si la réforme est acceptée il sera possible de demander une retraite partielle, en anticipant ou en ajournant une partie de la rente seulement (par exemple anticiper 50% de sa rente, avec une réduction à vie et percevoir le reste à l’âge légal, sans réduction).

L’assuré devra demander une rente partielle de 20% à 80%. En dessous, aucune rente n’est versée. En dessus, la rente à 100% est attribuée. Il sera possible de demander une seule fois une augmentation de ce pourcentage.

Exemple : demande de rente AVS partielle de 40% à 63 ans et de 20% de plus à 64 ans et 6 mois.

L’anticipation pourra dorénavant être demandée en tout temps entre 63 et 65 ans et prendra effet dès le mois qui suit la demande.

De plus, les taux d’anticipation et d’ajournement seront adaptés selon les tables de mortalité. Ceci, dès 2027. Il est en outre prévu que les personnes dont les revenus sont modestes (revenus moyens inférieurs à 57'360 francs, selon les tables actuelles) bénéficieront d’une réduction moins importante en cas d’anticipation.

En cas de retraite partielle, la réduction d’anticipation s’appliquera uniquement sur la ou les parts de rente qui ont été anticipées et en fonction de la durée d'anticipation de chacune de ces parts.

Corsons un peu les choses… imaginez maintenant une retraite partielle avec une anticipation d’une partie de la rente et l’ajournement d’une autre… :

A 63 ans, je prends 50% de ma rente AVS qui sera réduit d’un certain pourcentage.

A 67 ans, je prends le 50% de ma rente AVS restant qui sera augmenté d’un certain pourcentage.

Retrouverai-je l’équilibre d’une rente AVS à 100% prise à 65 ans ? On le saura si la loi est adoptée, lorsque les taux exacts seront communiqués !

Après l’âge légal

Actuellement, une personne qui continue d’exercer une activité lucrative au-delà de l’âge légal AVS doit payer des cotisations AVS/AI/APG sur la part de son salaire supérieur à 1'400 francs par mois. Il s’agit de pures cotisations de solidarité. En effet, elles ne sont pas prises en compte pour le calcul de la rente AVS.

Si une personne ajourne sa rente, elle perçoit un supplément d’ajournement, dont le taux varie en fonction de la durée d’ajournement. De 12 à 60 mois, le taux augmente par tranche de trois mois. pour 12 mois, il est de 5.2% contre 31.5% pour 60 mois d’ajournement. Ceci, indépendamment de la situation professionnelle de la personne au-delà de son âge légal.

Si la réforme est acceptée : les personnes qui travaillent au-delà de l’âge de la retraite pourront demander à cotiser dès le premier franc de salaire. Les cotisations seront utilisées pour combler des lacunes durant les années de prise en compte, soit entre 21 et 65 ans pour permettre d’atteindre, au plus, le montant maximal de la rente AVS.

Attention : Les personnes qui auront versés des cotisations à l’AVS après l’âge légal n’auront qu’un seul joker ! En effet, elles ne pourront demander un nouveau calcul de la rente qui tiendra compte des années de cotisations après l’âge de la retraite qu’une seule fois.

En outre, les lacunes ne pourront être comblées que si l'assuré a réalisé au cours de cette période un revenu équivalent à 40% au moins de la moyenne des revenus de l’activité lucrative non partagés dans la période de référence, soit entre 21 et 65 ans et qu’il a versé, avec ce revenu, la cotisation minimale due pour une année civile entière.

Selon les dispositions transitoires, les personnes qui, au moment de l’entrée en vigueur de la réforme, ont moins de 70 ans et ont accompli des périodes de cotisations après 65 ans pourront également demander un nouveau calcul de leur rente.

Allocation pour impotent AVS

Une allocation pour impotent (montant fixe, selon 3 degrés de gravité) est versée aux personnes qui nécessitent l’aide d’autrui pour accomplir les actes ordinaires de la vie quotidienne (se vêtir/se dévêtir ; se lever/s’asseoir/se coucher ; faire sa toilette ; aller aux toilettes ; manger ; se déplacer).

Actuellement : le droit à cette prestation débute 1 an après le mois au cours duquel le besoin d’aide est nécessaire.

Si la réforme est acceptée : le droit à cette prestation débutera 6 mois après le mois au cours duquel le besoin d’aide est nécessaire. Ainsi, cette prestation pourrait être octroyée beaucoup plus rapidement qu’actuellement.

A noter que pour percevoir une API, il faudra être au bénéfice de la totalité de sa rente AVS (et non pas partiellement).

Rappelons que l’octroi de cette prestation a des impacts sur de nombreux autres domaines, dont en particulier :

la déduction de frais liés à un handicap dans la déclaration d’impôts,

la prise en compte d’une franchise plus élevée sur sa fortune immobilière dans le cadre d’un calcul PC

donner droit à une bonification pour tâches d’assistance aux personnes qui assistent l'impotent.

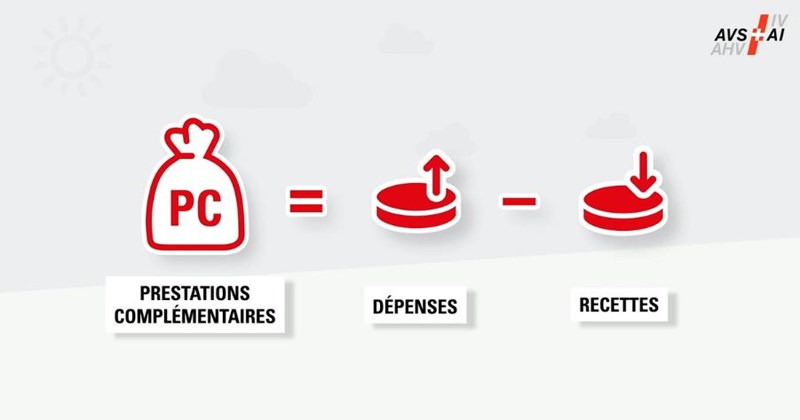

Prestations complémentaires AVS/AI

Il est estimé que, si cette réforme est adoptée, il en découlera des économies importantes sur cette assurance, financée par les pouvoirs publics. Ceci, grâce au relèvement de l’âge de la retraite.

Relèvement du taux de TVA

Cet objet est lié à l’acceptation par le peuple d’AVS21. Il ne passera automatiquement pas si la réforme est rejetée.

En cas d’acceptation du relèvement du taux de TVA, les nouveaux taux seront les suivants :

Maintenant

Si la réforme est acceptée

Taux normal

7.7%

8.1%

Taux réduit

2.5%

2.6%

Hôtellerie

3.7%

3.8%

Contrairement au dernier relèvement du taux TVA ayant servi à assainir la dette de l’AI, l’article de loi ne prévoit pas une date limite à ce relèvement de taux.

Avec ces explications, nous espérons que vous avez maintenant une meilleure vision des objets de cette réforme. Vous pouvez donc vous faire votre avis et voter en toute connaissance de cause !

Pour ce dernier article du mois, nous avons pensé à ceux qui se détendent sur un transat... et aux autres.

Nous allons vous proposer une petite activité ludique. Il y a un an, vous avez peut-être eu l'occasion de participer à l'un des différents Workshop dédié à la réforme des prestations complémentaires, entrée en vigueur le 1er janvier 2021.

Avec le quizz que nous vous avons préparé, voyez-y une belle opportunité pour tester vos connaissances sur ce thème ou simplement pour les faire ressurgir. La résurgence est un outil puissant du développement personnel, permettant notamment de bien ancrer les apprentissages.

Rassurez-vous ! Ce quizz est totalement anonyme ! On ne pourra même pas vous dire que vous aurez droit à un pin's si vous battez notre président car nous ignorons quel est son résultat et s'il a fait le quizz (ce que nous espérons...).

Sources d'informations utiles

Si vous souhaitez réviser un peu avant de vous lancer dans ce quizz d'une difficulté aussi extrême que les chaleurs actuelles (c'est une blague), alors voici les principales sources d'informations publiques sur ce sujet :

Le 2 juin, nous avons eu l'occasion de partager un magnifique moment durant le Workshop portant sur le thème du développement continu de l'AI.

Vous avez été très nombreux à être présent pour écouter celui qu'il n'est plus nécessaire de vous présenter, Guy Geiser, juriste à l'Office AI Vaud et chargé de cours.

Durant deux heures, il nous a présenté, avec passion, tous les changements de cette grande réforme. Nous avons aussi pu admirer ses, désormais célèbres, schémas visuels.

Afin de s'assurer que nous étions accrochés à ses lèvres durant toute la durée de ce Workshop, il nous a donné l'occasion de tester notre compréhension grâce aux nombreux exercices qu'il nous a proposé.

Une fois nos cerveaux nourris, il était venu temps de nous occuper de nos estomacs. Direction le cocktail ! L'occasion parfaite de nous revoir, de prendre des nouvelles et de faire des partages d'expériences et du réseautage.

Pour ceux qui souhaitent revoir la présentation diffusée lors de cet événement, il vous suffit de vous connecter à votre espace participant (en haut à droite du site) puis de cliquer dans la rubrique "Workshops et séminaires".

SAVE THE DATE, prochain Workshop

le 17 novembre 2022, à 18h30

avec Me Céline Jarry-Lacombe et Thierry Rossier

Thème : Nouveau droit des successions, avec une partie fiscalité et prévoyance.

Les invitations avec le programme détaillé suivront

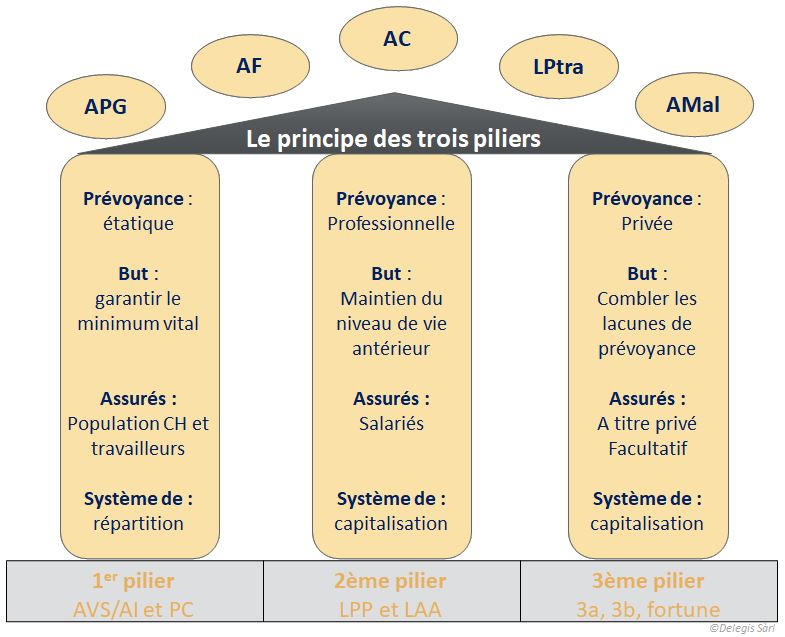

Présentation du système des trois piliers en vidéo

Le système a pour but la couverture des risques vieillesse, décès et invalidité. On y retrouve donc à l'intérieur toutes les assurances qui interviennent pour ces trois principaux risques. Ce sont ceux qui doivent être couverts en principe sur du long terme, raison pour laquelle ces assurances prévoient toutes un système de rente.

Les autres assurances sociales, ne font pas directement partie du système des trois piliers mais gravitent tout autour. Elles servent à assurer les autres risques majeurs qui peuvent survenir dans la vie, mais qui n'ont pas des conséquences à aussi long terme. Par exemple : le chômage, l'éducation d'un enfant, ou encore le service militaire.

Naissance du système des trois piliers

Le système de sécurité sociale suisse n'est pas un long fleuve tranquille. Il est très complexe et en constante évolution. Cela s'explique par de nombreux facteurs historiques. En effet, les différentes lois ont été introduites à des époques différentes (autre système sociétal, autre manière de penser...). Cela explique notamment le manque de similitude entre les assurances dans les conditions à remplir pour l'obtention de certaines prestations (rentes de survivants, pour ne citer que cet exemple).

C'était le 3 décembre 1972 que le vote sur le système des trois piliers a eu lieu. Depuis cette date, le principe des 3 piliers est inscrit dans le marbre, à l'intérieur de la Constitution fédérale.

Aujourd'hui, on le retrouve à l'article 111Cst et aux articles suivants qui détaillent les bases de chaque assurance :

La Confédération prend des mesures afin d’assurer une prévoyance vieillesse, survivants et invalidité suffisante. Cette prévoyance repose sur les trois piliers que sont l’assurance-vieillesse, survivants et invalidité fédérale, la prévoyance professionnelle et la prévoyance individuelle.

Il n'en a toutefois pas toujours été ainsi. Originellement, le principe des trois piliers était inscrit à l'article 34quater. Les "articles 34" étaient utilisés pour indiquer la volonté du peuple de légiférer sur la création d'une assurance. Par exemple :

En 1890, peu de temps après l'instauration de la loi sur les fabriques (1877) qui vise notamment à instaurer la responsabilité de l'employeur en cas d'accident ou de maladie professionnelle, l'article 24bis est introduit dans la Constitution fédérale. Celui-ci donnait mandat à la Confédération de légiférer sur l'Institution d'une assurance accident et maladie. La LAMA entrera ainsi en vigueur, après de longs débats, en 1914

En 1925 après la 1ère guerre mondiale, le peuple accepte d'inscrire l'article 34quater dans la Constitution fédérale. Celui-ci demande à la Confédération de légiférer en matière d'assurance vieillesse et survivants puis en matière d'assurance-invalidité, ce qui sera fait respectivement en 1948 et en 1960. L'existence de cet article ayant perdu son sens vu l'atteinte de son but, il sera réutilisé pour l'inscription du principe des trois piliers, en 1972.

Focus sur les assurances du 1er pilier

L'AVS

Entrée en vigueur en 1948, la loi sur l'assurance vieillesse et survivants prévoit un assujettissement à toute la population suisse. Les cotisations sont fixées paritairement pour les salariés et les rentes sont fixées en fonction des cotisations payées, jusqu'à concurrence d'un montant maximum. Ainsi, le système de solidarité prévaut. En effet, les plus hauts revenus paient des cotisations toujours proportionnelles (actuellement 4.35%) sur la totalité du salaire, alors que la prestation sera par la suite plafonnée. Saviez-vous que les premières rentes s'élevaient entre 40 et 125 francs par mois ?

l'AVS a connu 10 grandes révisions :

1951

Relèvement de la limite de revenus pour les rentes transitoires (génération à la retraite avant l'entrée en vigueur de la loi)

1954

Amélioration des rentes de survivants,

Exonération du paiement des cotisations pour les personnes de plus de 65 ans ayant une activité lucrative

1956

Suppression de la limite de revenu pour les rentes transitoires

1957

Abaissement de l'âge de la retraite pour les femmes de 65 à 63 ans

1961

Suppression de la réduction des rentes pour les étrangers

1964

Abaissement de l'âge de la retraite des femmes de 63 à 62 ans

Introduction de la rente complémentaire pour conjoint et de la rente pour enfant

Relèvement de la contribution des pouvoirs publics

1969

Ajournement possible

Relèvement du taux de cotisation

1973

Relèvement des rentes pour garantir le minimum vital (suite à l'entrée en vigueur en 1972 du système des 3 piliers)

Relèvement du taux de cotisation

Réduction de la contribution de la Confédération

1979

Relèvement de la contribution de la confédération et des cotisations des indépendants

Réintroduction de l'obligation de cotiser pour les personnes ayant atteint l'âge légal et qui exercent une activité

1997

Introduction de la rente individuelle

Splitting des revenus

Bonifications pour tâches éducatives et d'assistance

Possible perception anticipée de la rente

Relèvement par étapes de l'âge de la retraite des femmes de 62 à 64 ans

Rente de veuf

L'AI

Entrée en vigueur en 1960, l'AI a pour but d'intervenir en faveur des personnes actives qui présentent une atteinte à la santé. Elle répond aux mêmes principes de solidarité que l'AVS s'agissant des cotisations et des prestations. Le cercle des personnes assurées à l'AI est identique à celui de l'AVS. C'est d'ailleurs la Caisse de compensation qui prélève les cotisations AI, avec celles de l'AVS et de l'APG. Les rentes sont calculées de la même manière que les rentes AVS.

Au fil des révisions de l'AI, l'accent est principalement mis sur la réadaptation et de très nombreux outils ont été développés à ce titre.

L'AI a connu 7 "révisions".

1968

Amélioration de nombreuses prestations

Abaissement de l'âge pour bénéficier des prestations financières de 20 à 18 ans

1987

Introduction du quart de rente

Introduction des indemnités journalières pour les jeunes

Augmentation du taux de cotisations

1992

Création des offices AI cantonaux

2004

Suppression de la rente complémentaire pour conjoint (sauf droits acquis)

Nouvel échelonnement des rentes

Renforcement de la surveillance par la Confédération

Modification du droit des allocations pour impotents et des indemnités journalières

Création des Services Médicaux Régionaux (SMR)

Introduction de l'allocation d'initiation au travail

2008

Augmentation de la durée minimale de cotisations (de 1 à 3 ans) pour le droit à la rente

Suppression des rentes complémentaires pour conjoint (même celles existantes)

Suppression du supplément de carrière

Modification du début du droit en cas de dépôt tardif de la demande

Minimum garanti en matière d'IJ supprimé

Introduction de la détection et de l'intervention précoce

Instauration de nouveaux outils permettant la réadaptation

Introduction des mesures de réinsertion

2012

Réadaptation des bénéficiaires de rentes

Suppression des rentes pour les troubles sans pathogénèse ni étiologie clairs

Modification de la participation aux coûts des moyens auxiliaires

Apparition de la contribution d'assistance

2022

Mesures visant une meilleure insertion des jeunes

Adaptation des indemnités journalières pour les jeunes

Modification de la liste des infirmités congénitales

Rentes linéaires

Les PC

Les prestations complémentaires existent depuis 1966. Au départ, cette assurée était vouée à avoir une durée de vie limitée, le temps qu'un système global puisse permettre à tout un chacun de vivre convenablement en cas de retraite, d'invalidité ou lorsqu'on est survivant. Toutefois, l'évolution montre qu'aujourd'hui tout le monde n'est pas en mesure de constituer une prévoyance suffisante pour diverses raisons (taux d'activité, carrière à l'étranger, etc). Ils doivent donc recourir à cette assurance pour obtenir des revenus supplémentaires.

Les prestations complémentaires servent à compléter les revenus des bénéficiaires de rentes lorsque ceux-ci sont insuffisants pour atteindre le but visé par le 1er pilier, mais aussi un de ceux de la Constitution fédérale, à savoir la couverture des besoins vitaux des personnes domiciliées en Suisse.

Le régime des prestations complémentaire a donc bien sa place dans le 1er pilier et concerne de très nombreuses personnes en Suisse. Malheureusement, cette assurance est encore méconnue et un grand nombre d'habitant n'en fait dès lors pas la demande.

Une réforme des prestations complémentaires a eu lieu en 2021. Elle visait :

une meilleure prise en compte de la fortune - Introduction d’un seuil d’accès - Obligation de restitution par les héritiers lorsque les deux conjoints sont décédés (si l'héritage est supérieur à 40'000 francs et au maximum pour les 10 dernières années) - Abaissement des franchises

Nouveaux montants pour les enfants

Prise en compte du 80 % du revenu du conjoint

Prise en compte des dépenses effectives de la prime d'assurance-maladie

Adaptation du calcul des PC pour les résidents de home

Modification du montant minimal des PC

Focus sur les assurances du 2ème pilier

La LPP

Entrée en vigueur en 1985, elle vise à maintenir le niveau de vie antérieur (en principe, 60% des derniers revenus). Cette assurance vient donc compléter la rente AVS ou AI. Elle se base sur un système de capitalisation. Il est possible de combler des lacunes pour améliorer sa prévoyance. Des déductions fiscales sont alors possibles. Une loi cadre définit les prestations minimales à respecter par toutes les Institutions de prévoyance en Suisse. Ces dernières peuvent néanmoins prévoir dans leur règlement des conditions plus favorables (part surobligatoire).

En 1995, sont entrés en vigueurs deux lois complémentaires, la LFLP (libre passage des avoirs LPP) et l'EPL (l'encouragement à la propriété du logement).

La LPP a connu deux réformes et des adaptations :

2004

Gestion paritaire des Caisses

Abaissement du seuil d'entrée

Abaissement de la déduction de coordination

Abaissement du taux de conversion

Examen et adaptation du taux d'intérêt minimal

Rente de veuf

Adaptation des possibilités de rachat

2011

Instauration de la Commission fédérale de haute surveillance

Amélioration de la surveillance

2017

Révision du droit du divorce. Partage plus équitable entre les ex-conjoints, notamment en cas de versement d'une rente

2021

Mesures pour les travailleurs âgés

La LAA

Avec la LAMA en 1918, on a constaté que tous les travailleurs n'étaient pas couverts. Il n'y avait en effet pas d'obligation globale de l'être. En 1984, la LAA a donc été adoptée, rendant cette assurance obligatoire pour tous les travailleurs (rémunérés ou non). La cotisation des accidents professionnels est à la charge de l'employeur. Quant à celle des accidents non professionnels, elle est à la charge intégrale des employés. Le taux dépend de la classe de risque de l'entreprise.

A noter toutefois que les personnes qui travaillent moins de 8h par semaine ne sont couvertes qu'aux accidents professionnels. Les prestations sont nombreuses et nécessitent d'être coordonnées avec celle des autres assurances.

La LAA a connu une grande révision jusqu'ici :

2017

Modification de la durée d'assurance

Réduction des rentes à l'âge de la retraite

Activités accessoires de la SUVA

Historique général des assurances sociales en Suisse

1901

Assurance militaire

AM

1912

Office fédéral des assurances sociales, début des activités en 1913

OFAS

1914

Assurance maladie (remplacée par la LAMAL)

LAMA

1918

Assurance accident (remplacée par la LAA)

LAMA

1948

Assurance vieillesse et survivants

AVS

1960

Assurance invalidité

AI

1952

Assurance chômage

AC

1953

Allocation perte de gain en cas de service

APG

1953

Allocations familiales dans l'agriculture

LFA

1966

Prestations complémentaires

PC

1972

Système des trois piliers

Cst

1983

Loi sur l'assurance-chômage

LACI

1984

Loi sur l'assurance-accidents

LAA

1985

Prévoyance professionnelle

OPP3 (applicable au 3ème pilier)

LPP

OPP3

1996

Loi sur l'assurance-maladie

LAMal

2003

Loi sur la partie générale des assurances sociales

LPGA

2005

Allocation de maternité

AMat

2006

Loi fédérale sur les allocations familiales

LAFam

2021

Congé de paternité

Congé de prise en charge

Prestation transitoire pour les chômeurs âgés

APat

APC

LPtra

A venir

25.09.2022 : votation AVS21, fera l'objet de notre premier article du mois d'août.

probablement début 2023 : congé d'adoption (APG)

Réforme de la prévoyance professionnelle. Sujet de débâts sensibles au Parlement au point que le projet a été renvoyé en commission pour de nouvelles analyses en juin dernier. Le point dans notre second article du mois d'août

Augmentation des cotisations déductibles dans le pilier 3a et rachat des années antérieures (motions adoptées), affaire à suivre.

Les personnes en partenariat enregistré pourront demander une conversion en mariage. Lors d’une conversion, le couple est considéré marié depuis l’enregistrement du partenariat.

Si les partenaires ne demandent pas cette conversion, alors le partenariat se poursuivra. A noter qu’il n’est plus possible, à compter de ce jour, de s’unir en partenariat enregistré.

La conversion d’un partenariat enregistré en mariage peut avoir une incidence significative dans le domaine des assurances sociales, plus particulièrement s’agissant du droit aux rentes de survivants.

En effet, selon l’article 13a LPGA, un couple de partenaire enregistré est considéré comme veuf, que ce soit deux hommes… ou deux femmes.

Dans l’AVS les conditions pour bénéficier d’une rente de survivant sont différentes pour un homme ou une femme. Pour les veufs, il faut avoir un enfant à charge de moins de 18 ans. C’est donc cette règle qui s’applique aux couples femmes en partenariat enregistré.

Si, ce partenariat est converti en mariage, elles seraient alors considérées comme des veuves et pourraient bénéficier d’une rente de survivant si elles ont eu un enfant ou si elles ont 45 ans révolus lors du décès du partenaire ou 5 ans de mariage… ça change la donne, non ?

En cas de mariage résultant d’une conversion du partenariat enregistré, il est tenu compte de la durée du partenariat enregistré qui l’a précédé pour déterminer la durée du mariage (art. 35a, al. 2, LPart).

Dans la LPP, les conditions pour obtenir des rentes de survivants ne sont pas différentes entre les hommes et les femmes, pas de problème donc.

Rappelons néanmoins qu’un couple de concubin de même sexe ou non peut, si le règlement de la caisse le permet, nommer son partenaire de vie avec qui il existe une communauté de vie d’au moins 5 ans comme bénéficiaire des prestations de survivants. Pour cela, il faut toutefois en faire la demande formelle et respecter les conditions de la caisse (document à remettre du vivant, parfois signature devant un notaire, etc).

Dans la LAA,la rente de survivants et donnée tant à un veuf qu’à une veuve si le survivant a des enfants donnant droit à une rente d’orphelin ou lorsqu’il est invalide aux deux tiers ou le devient dans les deux ans.

MAIS, la veuve (et pas le veuf ou la femme en partenariat enregistré) peut aussi prétendre à une rente lorsqu’elle a des enfants qui n’ont plus droit à une rente ou si elle a accompli sa 45ème année. De plus, si elle ne remplit aucune condition, elle a droit à une indemnité en capital, qui dépend de la durée du mariage.

En matière d'APG, s'agissant du congé paternité, relevons encore que l'épouse de la mère de l'enfant pourra prétendre à un congé paternité.

Changements de terminologies

Un bon nombre de textes ont été modifiés afin de parler de « parents » et plus de père ou de mère.

Prise en charge des psychothérapies par des psychologues

L’OAMal et l’OPAS sont modifiées au 1er juillet 2022. L’une des principales modifications concerne la possibilité pour les psychologues de facturer leurs prestations de manière indépendante à l’assurance-maladie.

Pour se faire, le psychologue doit remplir les conditions suivantes :

disposer d’une autorisation cantonale d’exercer la profession de psychothérapeute conformément à l’art. 22 LPsy;

avoir une expérience clinique de trois ans, dont au moins douze mois dans des institutions proposant des traitements psychothérapeutiques et psychiatriques qui disposent de l’une des reconnaissances suivantes de l’Institut suisse pour la formation médicale postgraduée et continue:

établissement ambulatoire ou hospitalier de formation postgraduée des catégories A ou B selon le programme de formation postgraduée «Spécialiste en psychiatrie et psychothérapie»

établissement des catégories A, B ou C selon le programme de formation postgraduée «Spécialiste en psychiatrie et psychothérapie d’enfants et d’adolescents»

exercer à titre indépendant et à leur compte;

prouver qu’ils remplissent les exigences de qualité, à savoir :

disposer du personnel nécessaire qualifié,

disposer d’un système de gestion de la qualité approprié,

disposer d’un système interne de rapports et d’apprentissage approprié et avoir adhéré à un réseau de déclaration des événements indésirables uniforme à l’ensemble de la Suisse, pour autant qu’un tel réseau existe,

disposer des équipements permettant de participer aux mesures nationales de qualité.

Prescription médicale nécessaire

L’assurance prend en charge les coûts des prestations de psychothérapie pratiquée par des psychologues et les coûts des prestations de coordination qui y sont liées, pour autant qu’elles soient fournies par des psychologues-psychothérapeutes qui remplissent les conditions précitées et que les prestations soient fournies comme suit:

sur prescription d’un médecin titulaire d’un titre postgrade fédéral ou d’un titre postgrade étranger reconnu en médecine générale interne, psychiatrie et psychothérapie, psychiatrie et psychothérapie de l’enfant et de l’adolescent ou pédiatrie ou d’un médecin titulaire d’un diplôme de formation approfondie interdisciplinaire en médecine psychosomatique et psychosociale de l’Académie suisse pour la médecine psychosomatique et psychosociale. Les coûts pour un maximum de 15 séances diagnostiques et thérapeutiques sont pris en charge. Avant l’échéance du nombre de séances prescrites, les psychologues-psychothérapeutes adressent un rapport au médecin qui prescrit la thérapie;

dans le cadre d’interventions de crise ou de thérapies de courte durée pour des patients atteints de maladies graves, pour un nouveau diagnostic ou dans une situation mettant la vie en danger, sur prescription d’un médecin titulaire d’un titre postgrade visé à la let. a ou d’un autre titre postgrade.

Si la psychothérapie pour les prestations visées, doit être poursuivie aux frais de l’assurance après 30 séances, le médecin qui prescrit la thérapie établit un rapport avec une proposition de prolongation. Celui-ci contient une évaluation du cas fournie par un médecin spécialiste titulaire d’un titre postgrade en psychiatrie et en psychothérapie ou en psychiatrie et en psychothérapie de l’enfant et de l’adolescent.

Concours du psychologue traitant dans le droit des assurances sociales

Ces nouveautés concernent la prise en charge du patient et la facturation. Néanmoins, un psychologue n’étant pas au bénéfice d’une formation postgrade en psychiatrie, il ne peut fournir de certificats d’arrêt de travail ou encore recevoir des demandes de rapports des assurances sociales et poser des diagnostics.

Le recours à un médecin psychiatre est dès lors toujours nécessaire pour communiquer des éléments médicaux sur le plan psychiatrique dans le cadre de l’instruction des demandes de prestations d’assurances sociales.

Le psychologue pourra néanmoins, s’il le souhaite, adresser un courrier à l’AI pour communiquer ses conclusions. L’AI ne prendra toutefois pas en charge cette démarche. Le rapport du psychologue à l’attention du médecin prescripteur pourra être versé au dossier AI s’il est adressé par ce dernier.

A partir du 1er juillet 2022, les bénéficiaires de prestations complémentaires domiciliés à Lausanne pourront obtenir un abonnement annuel de transports publics (zone 11 et 12) pour 80 francs seulement.

Modifications principales : Complément concernant l’IJ pendant le placement à l’essai suite à une formation professionnelle initiale, précisions concernant les personnes ayant exercé ue activité avant leur première formation professionnelle,

Modifications principales : précisions concernant la survenance du cas, l’incapacité de travail déterminante, adaptations du chapitre des invalides de naissance ou précoces, précision concernant le principe de quotité de rente

CPAI (circulaire sur la procédure dans l’assurance-invalidité)

Modifications principales : nouveau chiffre concernant le choix d’un expert, diverses précisions sur certains chiffres marginaux

CMRM (circulaire sur les mesures médicales de réadaptation AI)

Modifications principales : ajout de produits dans la liste des produits diététiques, quelques corrections de chiffres marginaux.

2022 est décidément riche en nouveautés, comme ce qui s’annonce d’ailleurs pour ces prochaines années !

Nous vous parlerons cette fois de la nouvelle ordonnance sur l’aide au recouvrement des créances d’entretien du droit de la famille, l'OAiR de son petit nom.

Son but est de régler l’intervention de l’état dans le processus des recouvrements de ce type de créances lorsque celui qui à un devoir pécunier d’entretien ne s’en acquitte pas.

Il est bon de savoir qu’une demande d’aide au recouvrement peut être déposée auprès de l’organisme cantonal compétent dès que la contribution d’entretien n’est pas versée, pas intégralement versée, pas versée à temps ou pas régulièrement versée.

Cet office a de nombreuses attributions qui permettent d’apporter un important soutien aux personnes qui ne perçoivent pas les contributions auxquelles elles ont droit. Voici la liste des tâches de cet organe de recouvrement :

entretien de conseil individuel avec la personne créancière;

information de l’enfant majeur quant à la possibilité d’obtenir une décision exécutoire et de bénéficier de l’assistance judiciaire;

soutien dans la préparation de la demande de versement à des tiers des allocations familiales;

calcul des contributions d’entretien impayées, compte tenu d’une éventuelle indexation;

organisation de la traduction du titre d’entretien, dans la mesure où cela est nécessaire à l’exécution de la contribution;

recherche de la personne débitrice, lorsque cela est possible sans un effort disproportionné;

prise de contact avec la personne débitrice;

envoi d’une sommation à la personne débitrice;

adoption des mesures adéquates pour l’accomplissement de l’aide au recouvrement, notamment: exécution forcée, séquestre, avis aux débiteurs

réception et surveillance des paiements de la personne débitrice.

porter plainte pour violation de l’obligation d’entretien ou procéder à une dénonciation pénale pour d’autres infractions, notamment: banqueroute frauduleuse et fraude dans la saisie; diminution effective de l’actif au préjudice des créanciers, faux dans les titres.

Voyons maintenant dans quels domaines des assurances sociales cette ordonnance a un impact :

Prévoyance professionnelle

Démarches de l’organe de recouvrement des créances :

Lorsque la personne débitrice est en retard d’au moins quatre mensualités dans le paiement des contributions d’entretien qu’elle doit verser régulièrement, l’office spécialisé peut l’annoncer à l’institution de prévoyance ou de libre passage de la personne débitrice (art. 40 LPP et art. 24fbis LFLP).

Si l’office spécialisé ne sait pas dans quelles institutions de prévoyance ou de libre passage la personne débitrice a ses avoirs de prévoyance, il a le droit d’obtenir cette information de la Centrale du deuxième pilier.

Les annonces ainsi que la révocation de l’annonce selon l’al. 4 sont notifiées par envoi recommandé ou d’une autre manière contre accusé de réception.

Les annonces déploient leur effet dès qu’elles ont été traitées, mais au plus tard cinq jours ouvrables après leur notification.

Démarches des institutions de prévoyance ou de libre passage :

L’institution de prévoyance ou de libre passage annonce sans délai à l’office spécialisé l’arrivée à échéance des prétentions suivantes de la personne débitrice qui lui a été annoncée :

le versement de la prestation en capital, lorsque le montant atteint 1000 francs au moins;

le paiement en espèces au sens de l’art. 5 LFLP, lorsque le montant atteint 1000 francs au moins;

le versement anticipé dans le cadre de l’encouragement à la propriété du logement

Elle annonce également à l’office spécialisé la mise en gage des avoirs de prévoyance de la personne débitrice en vertu de l’art. 30b LPP ainsi que la réalisation du gage grevant ces avoirs.

L’annonce est notifiée par envoi recommandé ou d’une autre manière contre accusé de réception.

L’institution de prévoyance ou de libre passage peut effectuer un versement au plus tôt 30 jours après notification à l’office spécialisé.

En résumé, une institution doit dorénavant veiller à ce qu’aucune prestation en capital ne soit versée à une personne qui ne s’acquitte pas de ses obligations d’entretien, sans en avoir informé au préalable l’office de recouvrement cantonal (le BRAPA dans le canton de Vaud). L’institution ne pourra verser le capital que 30 jours après en avoir informé l’autorité.

Cette obligation s’applique tant à la part obligatoire que sur obligatoire du capital. Elle ne concerne toutefois pas les avoirs du 3ème pilier.

Ce n’est bien entendu pas à l’Institution de prévoyance de juger ou de vérifier que la personne s’acquitte bien des contributions d’entretien. Elle ne doit effectuer ces annonces à l’autorité cantonale que si elle a reçu l’injonction de le faire par cette dernière.

Pourquoi ce délai de 30 jours ? Cela permet à l’organe compétent de disposer du temps nécessaire pour obtenir du Tribunal une décision qui empêcherait la perception du capital directement par le débiteur. Néanmoins, si aucune décision dans ce sens ne parvient à l’Institution, son capital lui sera versé.

Pour en savoir plus à ce sujet : nous vous invitons à consulter le bulletin LPP n° 155 contenant une FAQ sur cette thématique.

Allocations familiales

Conformément à l’article 9 LAFam, l’allocation peut être versée à un tiers si cette dernière n’est pas utilisées en faveur de la personne à laquelle elle est destinée.

Le tiers qui souhaite ce versement doit en faire la demande à la Caisse d’allocation familiale qui s’occupe du versement.

Depuis 2022, l’office spécialisé en matière de recouvrement des pensions alimentaires intervient comme soutien dans la préparation de la demande de versement à un tiers.

Octroi des pensions alimentaires plus restrictif

Il ne vous aura peut-être pas échappé que depuis quelques temps une série de jurisprudences durcissent les conditions pour l'obtention d'une pension alimentaire.

Le mariage pour le meilleur et pour le pire… et pour la vie. C’est avec ce regard que le droit aux pensions alimentaires était attribué à l’époque. On considérait en effet qu’un mariage ayant duré plus de 10 ans et dont des enfants sont issus et au cours duquel l’un des conjoints a réduit voir arrêté son activité engendrait une obligation d’entretien de la part de l’ex ayant travaillé. Cette obligation s'étendait en principe jusqu’à la retraite de celui qui s’est occupé de la famille.

Une autre règle de jurisprudence existait également, celle où il n’était pas forcément exigé une reprise d’emploi pour une personne de plus de 45 ans dont le mariage a été considéré comme étant « pour la vie ». Une pension alimentaire était alors pratiquement toujours octroyée dans de telles situations.

Depuis une jurisprudence du TF, ces règles ne s’appliquent plus automatiquement, mais au cas par cas (niveau de formation, parcours, etc). La pension alimentaire pourra donc, selon ces constatations, être moins élevée et limitée dans le temps.

La naissance d’un enfant durant le mariage n’est par ailleurs plus un élément décisif. On pourrait néanmoins relever le fait que l’époux qui travaille a pu se concentrer sur son avancement professionnel alors que celui qui a arrêté de travailler pour s’occuper de la famille et du ménage ne peut plus avoir les mêmes prétentions professionnelles.

Aujourd’hui, on tiendra davantage compte de la capacité à retrouver un emploi du conjoint s'étant occupé du ménage pour la détermination de la pension alimentaire.

Et la prévoyance dans tout ça ?

De très nombreux divorces se déroulent à 50 ans et plus. Les conséquences de celui-ci peuvent générer de très nombreuses lacunes de prévoyance… pensions alimentaires ou non.

Après un tel événement, il est donc recommandé de faire le point sur sa situation. Ceci, tant pour la personne qui doit verser une pension et qui a dû se séparer d’une partie de son capital de prévoyance que de la personne qui perçoit une pension, mais sans avoir la possibilité de retrouver un emploi ou que partiellement.

Ce 25 mai, veille de l'Ascension, l'AVEAS et le soleil ont accueilli les nouveaux brevetés vaudois pour trinquer à leur réussite au Centre patronal. Cette sympathique verrée a été l'occasion de retrouvailles et de chaleureux échanges. Nous nous réjouissons de vous revoir lors de nos prochaines manifestations.

En effet, par ses publications et l'organisation de workshops, l'AVEAS continue d'être aux côtés des brevetés et de ses membres pour assurer un suivi des développements continus des assurances sociales.

Michael Guex, breveté ayant obtenu la meilleure note, avec David Chenevard, président de l'AVEAS (à gauche) et Grégory Deriaz, responsable de la commission des formations (à droite)

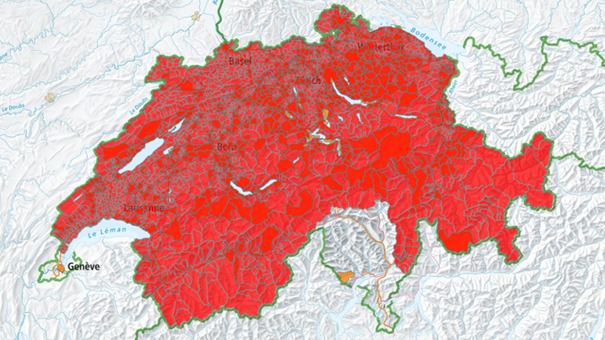

Avec les beaux jours, et jusqu’en automne, les tiques sévissent en Suisse. De la famille des arachnides (ces bêtes que la plupart des gens adorent), elle peut parfois causer des troubles très indésirables sur votre santé.

Il est désormais possible d’être piqué par des tiques porteuses d’agents pathogènes presque partout en Suisse en dessous de 2000m d’altitude. Les deux agents les plus courants sont la bactérie Borrelia burgdorferi, responsable de la borréliose ou maladie de Lyme, qui peut être détectée chez près de la moitié des tiques selon les régions, et le virus qui cause la méningo-encéphalite détéctées chez moins de 1% des tiques. Il existe un vaccin (oui, encore un !), mais il couvre la maladie la moins répandue uniquement.

Carte des zones à risque. Source : OFSP

Si vous souhaitez en savoir plus sur ce petit acarien si pénible (comment s’en protéger, que faire après une piqûre, etc), nous vous recommandons la lecture de cette brochure de l’Etat de Vaud :

Mais quel est le lien avec notre domaine d’activité ?

Lors d’une piqûre, déclareriez-vous spontanément ce cas :

à votre assureur maladie ou

à votre assureur accident ?

La piqûre d’une tique, ou plus précisément, les problèmes de santé qui peuvent survenir à la suite de cette dernière répondent-ils aux critères de l'accident?

C’est ce que nous allons développer ci-dessous, en restant toutefois sur une base générale. L’examen des circonstances du cas est en effet individuel et découle d’une analyse circonstanciée de l’ensemble de la situation de santé.

Caractère accidentel

Rappelons tout d’abord la notion d’accident selon la LPGA :

Est réputée accident toute atteinte dommageable, soudaine et involontaire, portée au corps humain par une cause extérieure extraordinaire qui compromet la santé physique, mentale ou psychique ou qui entraîne la mort.

Cet acarien hématophage provoque, par piqûre, une lésion qui, vu son ampleur (effet cutané), se distingue d’une simple éraflure banale comme il s’en produit quotidiennement. Elle est donc en soi une atteinte portée au corps humain sans laquelle, d’ailleurs, les germes d’infections véhiculés par la tique ne sauraient pénétrer dans l’organisme.

Il n’est pas décisif que la tique soit le seul vecteur de la maladie de Lyme et de la méningo-encéphalite. Cette maladie pénètre dans l’organisme par une lésion causée par la tique et non pas par un orifice naturel. Il s’agit donc bien d’un facteur extérieur.

L’atteinte imputable à la tique est de caractère extraordinaire. Elle sort en effet de l’ordinaire par le fait qu’un corps étranger véhiculé par cet acarien – à la différence par exemple de la contamination d’une plaie par une bactérie – pénètre dans l’organisme par une lésion accidentelle, soit la piqûre, qui ne peut être qualifiée d’événement du quotidien ou habituel.

L’événement est extraordinaire aussi bien en ce qui concerne la maladie de Lyme que la méningo-encéphalite.

En conclusion, ce qui permet de départager l’infection accidentelle de troubles à répétition, c’est le fait que le caractère unique de l’atteinte, la lésion et le mode de transmission forment un tout.

Selon la jurisprudence constante la piqûre de la tique présente donc toutes les caractéristiques de l’accident. C’est pourquoi, l’assurance-accident prend en charge les cas de maladies infectieuses occasionnées par une telle piqûre.

En résumé, afin que l’on puisse admettre une infection accidentelle, on doit tout d’abord établir l’existence d’une plaie, d’une blessure ou d’une lésion déterminée au moment de l’infection prétendue et causée par la piqûre afin de rendre plausible que l’entrée des germes ou des bactéries dans l’organisme se soit faite par le canal de cette blessure.

L’encéphalite peut être provoquée par divers virus et entrer dans le corps de plusieurs manières. Il faut donc démontrer le caractère « accidentel » de l’infection et, comme expliqué plus haut, la piqûre d’une tique est un événement qui répond aux critères de la notion d’accident.

Ce seul facteur n’est toutefois pas suffisant. Il faut encore démontrer, au degré de la vraisemblance prépondérante, qu’il existe un lien de causalité entre l’événement et l’atteinte

Lien de causalité entre la piqûre et l’atteinte

Le droit à des prestations découlant d’un accident suppose qu’il existe un lien de causalité naturelle entre l’événement dommageable de caractère accidentel et l’atteinte à la santé. Cette exigence est remplie lorsqu’il y a lieu d’admettre que, sans cet événement, le dommage ne se serait pas produit.

Savoir si l’événement assuré et l’atteinte à la santé sont liés par un rapport de causalité naturelle est une question qui doit être tranchée en se conformant à la règle du degré de vraisemblance prépondérante, appliquée à l’appréciation des preuves dans le droit des assurances sociales. Il ne suffit ainsi pas que l’existence d’un lien soit simplement « possible ».

La littérature médicale précise par exemple que, pour admettre une maladie de Lyme ou post-Lyme, les résultats de laboratoire (tests positifs) seuls ne suffisent pas. Ils doivent s’associer au tableau clinique de cette maladie, soit notamment le développement des symptômes associés aux différents stades de la maladie. Par exemple, l’apparition d’un érythème (plaque rouge avec un centre couleur peau) quelques jours après la piqûre).

Il est donc important de documenter au mieux l’événement (date, circonstances, évolution, etc) afin de pouvoir démontrer, au degré de la vraisemblance prépondérante, le lien de causalité entre l’atteinte à la santé et la piqûre de cette vilaine bête.

En résumé, afin que l’événement décrit puisse être admis comme un cas accident, il faut démontrer que l’atteinte à la santé est causée par cet événement.

En effet, les symptômes relatés, par exemple lors d’une maladie de Lyme, pourraient tout aussi bien être associés à d’autres maladies rhumatismales, neurologiques ou encore psychiatriques (dépression, troubles somatoformes douloureux, etc).

Si le lien n’est que « possible » mais qu’il semble plus vraisemblable que les symptômes décrits puissent avoir d’autres origines, antérieures ou ultérieures à la piqûre, alors la prise en charge par l’assureur-accident pourra être refusée… et il s’agira d’une maladie.