Contrairement à l'AVS, les avoirs LPP ne sont pas automatiquement regroupés. Il appartient à un employé sortant (et non à son employeur) de communiquer à son ancienne caisse de pensions l'endroit où verser sa prestation de sortie (avoir de libre passage). Il peut s'agir :

- de la nouvelle caisse de pensions, si vous débutez un nouvel emploi,

- d'un compte de libre passage, auprès d'une banque,

- d'une police de libre passage, auprès d'une assurance,

- de l'institution supplétive (les avoirs y sont versés par défaut sans indication de votre part dans les 6 mois qui suivent la fin de votre contrat).

Les avoirs de libre passage peuvent en outre être versés en espèce si la personne :

- quitte la Suisse (à destination de l'UE/AELE, seule la part surobligatoire est versée),

- devient indépendante (à titre principal et pour autant que le versement soit demandé dans l'année qui suit son inscription),

- a un avoir minime qui ne représente pas au moins une année de cotisation.

Il est dès lors fréquent de constater que les avoirs s'éparpillent à plusieurs endroits. C'est, par exemple, le cas dans ces situations :

- Lors d'un changement régulier d'emploi (intérimaires par exemple).

- Lorsqu'une personne part s'établir dans l'Union européenne et oublie, le moment venu, de récupérer sa part obligatoire LPP (ou parfois n'a pas conscience de son existence, pensant avoir tout récupéré au moment de son départ).

- Lors d'un changement de caisse de pensions, lorsque la nouvelle ne peut récupérer l'entier de la prestation de libre passage qui doit être transférée (c'est arrivé à votre Community Manager). Il faut alors verser l'excédent sur un compte ou une police de libre passage.

Si certains n'ont pas conscience que des avoirs se retrouvent à plusieurs endroits, d'autres le savent. Néanmoins, si cette dernière catégorie de personnes devient incapable de discernement ou décède, les proches ne sont pas toujours au courant de l'existence des comptes de libre passage.

Les salaires qui ne sont pas (forcément) soumis aux cotisations de la prévoyance professionnelle

Il est possible que vous ne retrouviez pas de cotisations pour toutes vos activités. Il faut savoir que tous les salariés ne sont pas soumis à la LPP de la même manière. Cela va notamment dépendre du règlement de la Caisse de pensions à laquelle l'employeur est affilié. A noter que la LPP ne prévoit aucun assujettissement obligatoire pour :

- les salaires avant l'entrée en vigueur de la LPP, en 1985,

- les activités dont le salaire annuel n'atteint pas au moins 21'510 francs (seuil d'entrée),

- les salariés avant 25 ans ou après l'âge légal de la retraite,

- les salariés au bénéfice d'une rente entière d'invalidité (taux d'invalidité de 70% et plus),

- les salariés engagés pour une période inférieure à 3 mois,

- les activités salariées accessoires.

Obligation d'annonce (24a-d LFLP)

Depuis 2017, toutes les institutions de prévoyance et de libre passage sont tenues d'annoncer tous les comptes pour lesquels elles gèrent des avoirs. L'annonce doit comprendre :

- Nom et prénom de la personne assurée.

- Son numéro AVS.

- Sa date de naissance.

- tous les assurés actifs.

- toutes les personnes dont les prestations de sortie n’ont pas encore été versées.

- les personnes qui ont quitté l'institution de prévoyance avant le début du mois de décembre.

Comment pouvez-vous rechercher vos avoirs LPP ?

Vous l'aurez compris, l'objectif de cet article est de vous recommander de faire, pour vous même, vos proches, ou les personnes dont vous êtes l'héritier-ère une recherche de vos avoirs LPP.

La procédure est très simple, il vous suffit :

- d'aller sur le site de la centrale LPP (www.sfbvg.ch),

- de compléter le formulaire "Recherche d’avoirs de la prévoyance professionnelle" en ligne,

- de l'imprimer,

- de le signer,

- et enfin de l'envoyer par poste ou par mail.

La centrale va comparer vos données avec celles des annonces faites par les différents organismes et vous communiquer les coordonnées de la ou des institutions qui tiennent des comptes pour vous (mais pas les montants des avoirs). Il vous appartiendra ensuite, cas échéant, de contacter ces entités pour connaitre le montant de l'avoir et de le centraliser, si vous le souhaitez. Et si vraiment la surprise est telle que vous ne savez pas qu'en faire, n'hésitez pas à nous contacter, notre Community Manager vous communiquera son IBAN (fake news).

Une réponse devrait vous parvenir sous deux mois (oui, à force de leur faire de la pub, ils sont noyés de demandes...).

A noter encore que, si la plupart des comptes pourront être retrouvés grâce à cette démarche, les résultats de la centrale ne se veulent pas exhaustifs. Si vous pensez qu'il pourrait manquer une institution, le meilleur moyen reste de vérifier si vous avez cotisé pour cet emploi à une caisse de pension (voir les exclusions à l'obligation de cotiser plus haut) et au besoin de vous adresser directement à cette dernière. Il se pourrait en effet que de vieilles données ne soient pas numérisées...

A vos claviers !

18.02.2022/TR

Au 1er janvier 2022, une autre loi a également été révisée, la LCA. Elle peut avoir des impacts non négligeables sur tous les individus, puisque nous avons tous au moins un contrat d’assurance privé.

Ci-dessous, voici les principaux changements et impacts de cette réforme.

Droit de révocation (art. 2a et 2b) - nouveau

Dès cette année, le preneur d’assurance peut révoquer sa proposition de contrat ou l’acceptation de ce dernier par écrit ou par tout autre moyen permettant d’en établir la preuve dans les quatorze jours à compter du moment de la proposition ou de l’acceptation du contrat (la remise à la poste fait foi).

Cette possibilité n’est toutefois pas offerte dans le cadre des assurances collectives de personnes ou les couvertures provisoires inférieures à un mois.

Exemple : le 30 janvier vous acceptez un contrat pour assurer votre nouvelle voiture flambant neuve et on vous fait une meilleure offre le 3 février. Vous avez jusqu’au 12 février (date du timbre postal) pour révoquer votre contrat.

Fin du contrat – résiliation ordinaire (art. 35a) – Nouveau

Même pour des contrats conclus pour une durée plus longue, il est dorénavant possible de les résilier, moyennant un préavis de 3 mois pour la fin de la 3ème année puis d’année en année.

Dans l’assurance complémentaire à l’assurance-maladie, seul le preneur d’assurance peut faire usage de ce droit. Dans l’assurance collective d’indemnités journalières, l’assureur peut également se départir du contrat dès la fin de la 3ème année !

Fin du contrat – résiliation extraordinaire (art. 35b) – Nouveau

Le contrat peut être résilié pour de justes motifs en tout temps. Sont de justes motifs :

- toute modification imprévisible des prescriptions légales qui empêche d’exécuter le contrat;

- toute circonstance dans laquelle les règles de la bonne foi ne permettent plus d’exiger la continuation du contrat de la part de la personne qui le résilie.

Obligation de sauvetage (38a) – Nouveau

Lors du sinistre, l’ayant droit est obligé de faire tout ce qui est possible pour limiter le dommage. S’il n’y a pas péril en la demeure, il doit requérir les instructions de l’entreprise d’assurance sur les mesures à prendre et s’y conformer.

Si l’ayant droit contrevient à cette obligation d’une manière inexcusable, l’entreprise d’assurance peut réduire l’indemnité au montant auquel elle serait ramenée si l’obligation avait été remplie.

Interdiction de changements (38b) – Nouveau

Tant que le dommage n’a pas été évalué, l’ayant droit ne doit, sans le consentement de l’entreprise d’assurance, apporter aux choses endommagées aucun changement qui pourrait rendre plus difficile ou impossible la détermination des causes du sinistre ou la détermination du dommage, à moins que ce changement ne paraisse s’imposer pour limiter le dommage ou dans l’intérêt public.

Si l’ayant droit contrevient à cette obligation dans une intention frauduleuse, l’entreprise d’assurance n’est pas liée par le contrat.

Frais occasionnés par la limitation du dommage (38c) – Nouveau

Si l’ayant droit a engagé des frais pour limiter le dommage sans que cela fût manifestement inopportun, l’entreprise d’assurance est tenue de les lui rembourser, même si les mesures prises l’ont été sans succès, ou si ces frais, ajoutés à l’indemnité, dépassent le montant de la somme assurée.

Si la somme assurée n’atteint pas la valeur de remplacement, l’entreprise d’assurance supporte les frais dans la proportion qui existe entre la somme assurée et la valeur de remplacement.

Demande d’acomptes (art 41a) – Nouveau

Si l’assureur conteste une partie de la prise en charge du dommage, l’assuré peut demander le versement d’un acompte qui correspond à la somme de la prise en charge non contestée. Cette demande peut être faite à partir de la 4ème semaine qui suite le moment où l’assureur a été en mesure d’établir qu’il devait prendre en charge le sinistre (réception et analyse des renseignements fournis).

Prescription (art. 46) – modifié

Les créances se prescrivent dorénavant par cinq ans (au lieu de deux) à compter de la date de la survenance de l’obligation. Les créances qui découlent du contrat d’assurance collective d’indemnités journalières maladie se prescrivent toutefois toujours à deux ans.

Exemple : une personne dispose d’une assurance vie qui prévoit la libération des primes en cas d’incapacité de travail. Lors d’un nouveau mandat de curatelle que vous recevez, vous réalisez que la personne dont vous avez la charge est en incapacité de travail depuis août 2018 mais elle continue toutefois à verser les primes de son 3ème pilier (assurance vie). L’assureur devra rembourser les primes versées en trop, rétroactivement à la date de son incapacité et libérer les primes à compter de cette même date (versement des primes par l’assureur sur sa police et non pas par l’assuré).

Faillite du preneur d’assurance (art. 46a) – Nouveau

En cas de faillite du preneur d’assurance, le contrat demeure en vigueur et l’administration des faillite doit l’exécuter.

Assurance multiples (art. 46b et 46c) - Nouveau

Lorsqu’une chose est assurée plusieurs fois contre le même risque, le preneur d’assurance est tenu de le faire savoir à toutes les entreprises d’assurance sans délai.

Chaque assurance répondu du dommage proportionnellement à la somme assurée.

Si le preneur n’a pas connaissance de l’assurance multiple lors de la conclusion d’un contrat ultérieur, il peut résilier le contrat dans les quatre semaines qui suivent la découverte de l’assurance multiple.

Exemple : je suis assuré contre les risques d’annulation de voyage avec le livret ETI. Je souscris à une carte gold en janvier 2021 mais je n’ai pas été mis au courant (ne pas avoir lu le prospectus reçu ne sera pas forcément un motif pertinent…) de l’existence d’une couverture en cas d’annulation de voyage. Je peux annuler mon livret ETI dans les 4 semaines qui suivent le moment où j’ai découvert que j’étais également assuré par ma carte gold.

Au vu des conditions sanitaires actuelles, nous vous informons que nous sommes contraints de reporter la cérémonie des brevetés prévue le 28 anvier 2022 à une date qui vous sera communiquée ultérieurement.

Nous regrettons sincèrement ces désagréments et reviendrons vers vous au plus vite.

Merci de votre compréhension.

Nous sommes ravis de vous retrouver et espérons que vous avez passé d’agréables fêtes !

Comme promis, voici le premier article de l’année 2022, dédié à la réforme de l’assurance-invalidité. Nous traiterons ci-dessous des principaux domaines qui connaissent un changement en 2022. Nous vous rappelons que cette révision met essentiellement l’accent sur le soutien apporté aux jeunes assurés dans le cadre de leur insertion sur le marché de l’emploi ainsi que sur le nouvel échelonnement des rentes.

Expertises médicales (7j et ss OPGA)

La procédure de mise en œuvre des expertises médicales connaît d’importants changements, dont en voici l’essentiel :

- La recherche d’un consensus est nécessaire (extension de ce qui existait déjà auparavant) lorsque l’assuré s’oppose à l’expert désigné.

- Il existera dorénavant une liste publique des experts, qui sera notamment remise à l’assuré dans le cadre de la recherche du consensus.

- Un enregistrement sonore de l’entretien devra être effectué, sauf si l’assuré y renonce. La déclaration de renoncement doit être présentée au plus tard dans les 10 jours après que l’entretien auquel l’assuré veut renoncer a eu lieu (destruction de l’enregistrement si renonciation après l’entretien)

- Les expertises bi-disciplinaires seront dorénavant attribuées sur le même principe que les expertises pluridisciplinaires (3 disciplines et plus), soit à un centre d’expertise désigné aléatoirement par une plateforme informatique fédérale, SuisseMED@P.

Conseils axés sur la réadaptation (3a LAI)

L’office AI propose à la demande des personnes assurées, des employeurs, des médecins traitants et des acteurs du domaine de la formation des entretiens de conseil et des informations générales sur l’assurance-invalidité. Ceci, sans qu’il ne soit nécessaire de déposer une demande. Cela permet, d’une part, d’éviter les communications et les demandes qui ne sont pas nécessaires et, d’autre part, d’accélérer celles qui sont indiquées, afin d’initier plus rapidement l’action de l’AI et d’augmenter ainsi les chances de réadaptation.

Voir aussi : Mémento 4.12.f (avs-ai.ch)

Détection précoce (3a bis et ss LAI, 1ter RAI et ss)

Une annonce peut dorénavant être faite plus rapidement. Il fallait auparavant être en incapacité de travail depuis 30 jours au moins ou de manière répétée durant une année. Dorénavant, il suffit d’être en incapacité de travail ou menacé de l’être pour une longue durée afin qu’une demande de détection précoce puisse être effectuée.

De plus, une demande de détection précoce peut également être déposée pour un jeune assuré, dès 13 ans, s’il est menacé d’invalidité et suivi par une instance cantonale chargée du soutien à l’insertion professionnelle des jeunes.

Formulaire de communication pour jeunes : Détection précoce (admin.ch)

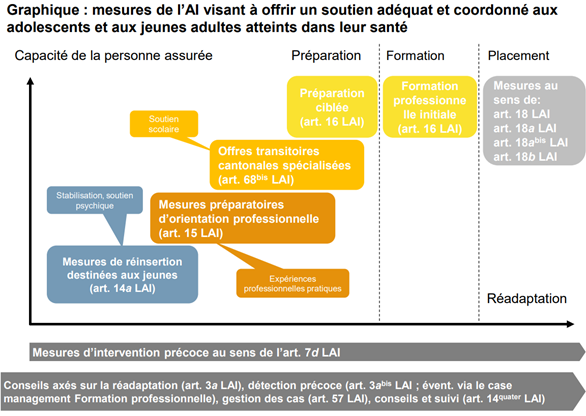

Intervention précoce (art 7d LAI)

Dès 13 ans, les adolescents et jeunes adultes atteints dans leur santé peuvent dorénavant bénéficier de mesures d’intervention précoce. Le but étant de les soutenir dans leur parcours vers une formation professionnelle ou un premier emploi sur le marché primaire du travail.

Types de mesures proposées pendant la scolarité obligatoire :

- Orientation professionnelle sous la forme d’entretiens et de bilans d’orientation (tests, etc)

- Placement : recherche d’emploi ou d’une place de stage ou de formation en vue d'une formation professionnelle initiale après la scolarité obligatoire

Les mesures prises en charge pour les adultes et les jeunes dont la scolarité obligatoire est terminée demeurent inchangées (adaptation du poste de travail, cours de formation, etc)

Conseils et suivis (art 14quater LAI)

La mesure de conseils et suivi destinée à la personne assurée et à son employeur ont pour but d’approfondir, de manière continue, les prestations de conseil déjà fournies par l’office AI dans le cadre de la gestion des cas. Elle permet de maintenir un contact sûr entre l’office AI et la personne assurée.

Ce droit est étendu pour être dorénavant ouvert dès le moment où la personne assurée peut prétendre à une mesure de réadaptation (même si celle-ci n’a pas encore débuté) et jusqu’à 3 ans après la fin de cette mesure.

Mesures de réinsertion préparant à la réadaptation (14a LAI et 4quater et ss RAI)

Le droit à cette prestation est étendu aux personnes sans activité lucrative âgées de moins de 25 ans, lorsqu’elles sont menacées d’invalidité.

De plus, il faut dorénavant pouvoir assurer un temps de présence minimum de 8h par semaine (au lieu de 2h par jour durant 4 jours par semaine) pour que cette mesure puisse être mise en place.

Les mesures de réinsertion destinées aux jeunes visent à développer et à stabiliser la capacité de présence et de rendement et la personnalité. Elles y parviennent grâce à des expériences positives et axées sur l’autonomie ainsi qu’à des moments de stabilisation et de réflexion.

Mesures préparatoires d’orientation professionnelle (15 LAI)

Grâce au soutien qui leur est offert à travers l’orientation professionnelle, les personnes assurées identifient des formations qui correspondent à leur âge, leur niveau de développement, leurs aptitudes et leurs intérêts, et qu’elles sont en mesure de suivre. Elles visent à vérifier dans la pratique les types de formations possibles, à tester l’aptitude de la personne assurée, et à l’accoutumer aux exigences du marché primaire du travail afin de faciliter l’entrée en formation.

Dans la mesure du possible, les mesures préparatoires durant l’orientation professionnelle sont accomplies sous forme de stages sur le marché primaire du travail. elles sont limitées à 12 mois.

Offres transitoires cantonales spécialisées

Avec cette mesure, les adolescents et jeunes adultes comblent leurs lacunes scolaires, réfléchissent au choix professionnel et continuent de renforcer leur capacité de présence et de rendement afin de pouvoir commencer une formation professionnelle.

Cette mesure est destinée aux personnes qui ont :

- achevé la scolarité obligatoire,

- moins de 25 ans

- besoin d’un soutien scolaire pour débuter une formation professionnelle initiale et, éventuellement, d’un accompagnement intensifié en vue de son choix professionnel,

Indemnités journalières (art. 22 RAI)

La petite indemnité journalière disparaitra pour être remplacée par des conditions spéciales d’octroi de l’indemnité pour les assurés jeunes. Ceci, pour plus d’équité entre les revenus perçus par un assuré au bénéfice d’une mesure AI et celui qui ne l’est pas.

Voici en résumé les principales règles pour le versement des indemnités journalières des jeunes assurés :

- L’indemnité journalière n’est versée que durant l’exécution d’une mesure de formation professionnelle initiale (16 LAI), et varie en fonction du type de formation :

- En apprentissage: L’indemnité correspondra au salaire qui aurait été versé à un jeune, sans atteinte, qui entreprend une formation équivalente. Elle sera versée à l’employeur s’il verse un salaire correspondant au niveau usuel de la branche. Si le salaire prévu est inférieur ou inexistant, une indemnité correspondante au revenu moyen des personnes du même âge en formation sera versée à l’assuré

- Dans des écoles : Les formations qui se déroulent uniquement dans des écoles générales ou professionnelles ne donne pas droit à une indemnité journalière. Si l’assuré effectue une formation dans une haute école, il peut prétendre à une indemnité journalière qui correspond au revenu médian mensuel des étudiants qui fréquentes ces établissements, soit 583 francs par mois, selon l’Office fédéral de la statistique.

- Pour les personnes de plus de 25 ans, l’indemnité correspond au montant maximum de la rente de vieillesse, soit CHF 2'390.00 par mois, si les conditions d’octroi sont remplies.

- A noter que des indemnités forfaitaires sont également prévues durant une mesure de préparation ciblée à la formation professionnelle initiale et les mesures préparatoires à une activité auxiliaire ou en atelier protégé.

- Le droit à l’indemnité débutera dès le début de la formation (avant dès le mois qui suit les 18 ans).

- L’indemnité journalière d’attente n’existera plus avant une formation professionnelle initiale.

Prolongation du droit à l’indemnité de chômage

Actuellement dans l’assurance-chômage, les personnes libérées du délai-cadre de cotisation peuvent percevoir au plus 90 indemnités. Avec la réforme, celles qui seront libérées en raison de la suppression d’une rente d’invalidité pourront prétendre à 180 indemnités. L’AI prendra en charge les coûts de cette extension du droit (dès le 91ème jour).

Couverture accident

Les personnes qui participent à des mesures AI seront dorénavant toutes assurées à titre obligatoire à l’assurance-accident directement par l’AI qui pourra par ailleurs déduire directement de l’indemnité journalière au maximum deux tiers de la prime pour les accidents non professionnels.

Location de service (18a bis)

Il s’agit d’une nouvelle mesure de réadaptation professionnelle

L’office AI peut faire appel à une entreprise de location de services (bailleur de services) autorisée en vertu de la loi fédérale du 6 octobre 1989 sur le service de l’emploi et la location de services15 ou dispensée d’autorisation en raison de son activité d’utilité publique, pour favoriser l’accès de l’assuré au marché du travail.

Le bailleur de services doit disposer de compétences spécialisées dans le placement de personnes ayant des problèmes de santé.

L’assurance octroie au bailleur de services une indemnité qui couvre:

- la rémunération des prestations qu’il a effectuées conformément à la convention de prestations;

- les coûts supplémentaires, dus à l’état de santé de l’assuré, des cotisations à la prévoyance professionnelle et des primes à l’assurance d’indemnités journalières en cas de maladie.

Le montant de l’indemnité est fixé dans la convention de prestations. Celle-ci peut prévoir une indemnisation particulière du bailleur de services en cas de placement réussi après la location de services. Le montant maximal de l’indemnité totale est de 12 500 francs par assuré.

Une indemnité est en outre versée au bailleur de services si, durant l’exécution de la mesure, l’assuré est absent pour cause de maladie pendant plus de deux jours ouvrables consécutifs. L’indemnité est versée à partir du troisième jour d’absence, pour autant que le bailleur de services continue de verser un salaire à l’assuré ou qu’une assurance pour perte de gain accorde des prestations à ce dernier.

L’indemnité s’élève à:

- 48 francs par jour d’absence dans les entreprises employant jusqu’à 50 collaborateurs;

- 34 francs par jour d’absence dans les entreprises employant plus de 50 collaborateurs.

Le droit à une indemnité s’éteint au plus tard à la fin des rapports de travail. Le décompte de cette indemnité est établi au plus tôt après cette date.

L’office AI décide de la durée nécessaire de la mesure. Celle-ci ne peut toutefois dépasser un an. Les indemnités sont versées directement au bailleur de services par la Centrale de compensation.

Mesures médicales (art 13-14 LAI)

Une adaptation de l’ordonnance sur les infirmités congénitales entrera en vigueur au 1er janvier 2022. Cette liste n’avait plus été révisée depuis 1985 et sera donc mise en conformité. En conséquence, certaines maladies rares y seront intégrées mais, à l’inverse, des maladies qui peuvent être traitées plus simplement grâce à la technologie médicale d’aujourd’hui seront retirées pour être prises en charge par l’assurance-maladie.

A l’origine, en 1960, l’AI prenait en charge les infirmités congénitales car il n’existait pas d’assurance-maladie obligatoire. C’est donc afin de combler une lacune historique que cette prestation existe.

Avec la nouvelle loi, l’article 13 LAI précisera les critères pour qu’une infirmité congénitale puisse être intégrée à l’ordonnance. Des précisions figureront dans le RAI. Les critères sont les suivants :

- faire l’objet d’un diagnostic posé par un médecin spécialiste ;

- engendrer une atteinte à la santé ;

- présenter un certain degré de gravité ;

- nécessiter un traitement de longue durée ou complexe, et

- pouvoir être traitées par des mesures médicales

Les mesures médicales de réadaptation pourront être octroyées jusqu’à l’âge de 25 ans au lieu de 20 ans.

Contribution d’assistance (art. 39f RAI)

Le montant du forfait pour la nuit accordé dans le cadre de cette prestation est augmenté à CHF 160.50.

Système des rentes linéaires (art. 28b LAI)

Afin d’inciter une reprise d’une activité lucrative, un système linéaire de rentes est introduit. Dorénavant, les fractions de rentes n’existent plus. Il s’agit d’un taux de rente proportionnel à la rente entière.

Ce qui ne change pas : un degré d’invalidité inférieur à 40% ne donne pas droit à une rente et un degré d’invalidité supérieur à 70% donne droit à une rente entière (100%).

Ce qui change :

- un degré d’invalidité de 40% donne droit à 25% du montant de la rente entière puis chaque pourcentage supplémentaire donne droit à 2.5% de rente en plus. Ceci, jusqu’à 50%.

- Un degré d’invalidité entre 50% et 69% donne droit au même taux de rente que le degré d’invalidité qui en résulte (62% = 62% du montant de la rente entière)

|

Taux d’invalidité

|

Pondération pour la rente

|

|

40%

|

25%

|

|

41%

|

27.5%

|

|

42%

|

30%

|

|

43%

|

32.5%

|

|

44%

|

35%

|

|

45%

|

37.5%

|

|

46%

|

40%

|

|

47%

|

42.5%

|

|

48%

|

45%

|

|

49%

|

47.5%

|

|

50% – 69%

|

50% - 69%

|

|

70% - 100%

|

100%

|

Quid des rentes en cours ?

- Les rentes en cours seront maintenues jusqu’à ce qu’une révision établisse un changement du degré d’invalidité de 5% au moins. Les assurés de 55 ans et plus au moment de la réforme (1erjanvier 2022) ne sont pas concernés et garderont les droits acquis.

- Les rentes des moins de 30 ans seront transposées dans le nouveau système au plus tard dans les 10 ans.

Mise en parallèle des revenus

Si le revenu sans invalidité réalisé avant l’atteinte est inférieur de plus de 5% au salaire usuel dans la branche, les revenus seront dorénavant « parallélisés » afin d’éviter que le degré d’invalidité ne soit impacté par un facteur étranger à l’atteinte à la santé.

Cette règle ne sera néanmoins pas appliquée aux indépendants ou aux personnes dont le salaire correspond à une CCT.

Qu’est-ce que la mise en parallèle des revenus ?

Il s’agit de compenser la différence entre le salaire usuel de la branche et celui que percevait effectivement la personne assurée. Seule la partie excédant les 5% de différence est prise en compte. Ainsi, si la différence par rapport au salaire usuel est de 15%, le salaire sera corrigé de 10%.

Exemple

Un assuré qui travaillant comme ouvrier du bâtiment percevait un revenu annuel avant son atteinte de CHF 56'104.00. le revenu usuel dans la branche selon l’Office fédéral de la statistique est de CHF 68'592.00. Aujourd'hui, il peut encore prétendre à un salaire de 34'200 francs.

Différence par rapport au salaire usuel :

Revenu usuel de la branche : 68'592.00

- Revenu perçu effectivement : 56'104.00

= différence : 12’480.00, soit 18.2% (12'480 x 68592 / 100)

La part à prendre en compte correspond à celle qui excède 5% de différence, soit 13.2% (18.2 – 5)

Revenu sans invalidité déterminant après la parallélisation :

56'104 = 86.8% du salaire à prendre en compte ( 100% - 13.2%)

56'104 / 86.8 x 100 = 64'635.95.

Calcul du degré d'invalidité sans parallélisation des revenus

Revenu sans atteinte à la santé : 56'104.00

- Revenu avec atteinte à la santé : 34'200.00

= Préjudice économique : 21'904.00

soit un degré d'invalidité de 39% ce qui n'ouvre pas le droit à une rente

Calcul du degré d'invalidité avec parallélisation des revenus

Revenu sans atteinte à la santé : 64'636.00

- Revenu avec atteinte à la santé : 34'200.00

= Préjudice économique : 30'436.00

soit un degré d'invalidité de 47% ce qui donne droit à une rente de 42.5%

16.01.2022/TR

Pour clore cette année 2021, voici un article qui vous donnera un aperçu de ce qui nous attend en 2022 dans notre domaine d’activité.

Développement continu de l’assurance-invalidité

Comment ne pas commencer pas la grande réforme qui entrera en vigueur au 1er janvier, celle de l’assurance-invalidité.

Cette réforme vise prioritairement l’insertion des jeunes assurés sur le marché de l’emploi. De nombreuses nouvelles mesures seront prévues pour la réalisation de cet objectif (extension de la détection et de l’intervention précoce dès 13 ans, de la prise en charge des mesures médicales de réadaptation jusqu’à 25 ans, mesures d’accompagnement, etc). Quant au droit à l’indemnité journalière pour cette catégorie de personned, il est également intégralement repensé. Enfin, citons encore que la liste des infirmités congénitales a, elle aussi, été entièrement revue. Ajout, suppression ou adaptation d’un certain nombre d’infirmités congénitales font donc parties de ces changements.

Une toute nouvelle mesure verra également le jour : la location de services.

Enfin, les fractions de rente que nous connaissions jusqu’à présent disparaissent pour laisser place à un système de rente (presque) linéaire.

Nous développerons ces changements, et ceux que nous n’avons pas cités ici, dans le premier article de 2022, dédié à cette réforme.

Assurance-maladie

On en a moins entendu parlé mais pourtant en janvier et en juillet 2022 entreront en vigueur des modifications dans l’ordonnance de l’assurance maladie (OAMAL) et dans l’ordonnance sur les prestations en cas de maladie (OPAS).

Il est notamment question, de l’admission des podologues en tant que fournisseurs de prestations et de la nouvelle réglementation de la psychothérapie pratiquée par des psychologues dans l’AOS.

Cette dernière modification permettra notamment aux psychologues de facturer directement leurs prestations à l’assurance-maladie. Une prescription médicale sera néanmoins nécessaire. Ceci, dans le but de rendre plus facile l’accès à la psychothérapie.

Pour les autres modifications, notamment de prise en charge, nous vous invitons à vous référer à ces deux ordonnances.

Prévoyance-professionnelle

Comme chaque année, le taux d’intérêt est revu. Pour 2022, il restera de 1%, au minimum.

Les rentes d’invalidité et de survivants seront augmentées pour s’adapter à l’évolution des prix. Cette augmentation sera entre 0.1% et 0.3%.

En outre, il faut également noter une modification législative importante, celle de l’obligation d’annonce par l’office de recouvrement des pensions alimentaires compétent lorsqu’un assuré ne s’acquitte pas des pensions dues depuis au moins 4 mois. Cette disposition vise le recouvrement des prestations d’entretien non honorées. L’institution de prévoyance devra en effet communiquer à l’office compétent lorsque l’assuré souhaite retirer un capital d’au moins 1000 francs ou effectuer un versement anticipé dans le cadre de l’encouragement à la propriété du logement.

LPGA

Les nouvelles dispositions concernant la mise en œuvre des expertises médicales entreront en vigueur. Une commission fédérale sera chargée d’examiner les critères de qualité d’une expertise, d’accréditation des experts et des centres et d’édicter des normes concernant la procédure.

Un enregistrement sonore des entretiens devra en outre être consigné au dossier.

Utilisation du numéro AVS

Le numéro AVS pourra être utilisé par les autorités (administrations fédérales, cantonales et communales) à des fins d’identification de la personne assurée (numéro de dossier). Ceci, pour éviter d’éventuelles confusion et pour permettre une mise à jour automatique des données personnelles (nom, prénom, état civil). Pour rendre cela possible, l’accès aux bases de données devra être sécurisé de manière optimale.

Ce que 2022 peut (encore) nous réserver :

- Le congé d’adoption financé par les APG (14 jours).

- Stabilisation de l’AVS les discussions sont terminées, nous sommes dans le délai référendaire. La gauche a déjà annoncé le référendum. Nous serons donc amenés à voter sur ce sujet, probablement en 2022 encore. Les enjeux :

- Rehaussement de l’âge de la retraite des femmes (par palier et avec des compensations financières pour les premières cohortes)

- Flexibilisation de l’âge de la retraite (62 à 70 ans) et retraite à taux partiel

- Augmentation du taux de la TVA

- Réforme LPP dans un stade un peu moins avancé que l’AVS, la réforme LPP pointe également le bout de son nez. Diminution du taux de conversion, abaissement de la déduction de coordination et modification des taux de cotisations (diminution des écarts entre les paliers) font partie des grands changements prévus par cette réforme.

Pour en apprendre davantage au sujet de ces nouveautés, réservez déjà la date du 3 février 2022. Nous organisons un Workshop avec un expert qui traitera des changements 2022 dans les assurances sociales. Celui-ci approfondira les thématiques de cet article, notamment.

Toute l'équipe de l'AVEAS tient à vous adresser ses meilleurs voeux pour 2022 et vous souhaite de passer de paisibles et reposantes fêtes !

Chères et chers brevetés,

Malgré des circonstances pour le moins extraordinaires, vous avez obtenu cette année un précieux brevet.

Afin de célébrer cela avec vous, l'AVEAS organise une soirée, le 28 janvier 2022, avec cérémonie et surtout apéro.

Alors réservez déjà cette date dans vos agendas !

Les détails quant à l'organisation suivront, mais nous pouvons déjà vous informer que le pass COVID sera obligatoire.

Pour toutes questions, n'hésitez pas à nous contacter.

----

Au vu des mesures sanitaires et contrairement à ce qui était annoncé préalablement, les brevets ne seront pas remis directement le 28 janvier.

La semaine dernière a été, comme souvent, en décembre, riche en publication dans notre domaine. Voici ci-dessous, et en résumé, une sélection des plus importantes :

A noter également que toutes les circulaires valables pour 2022 paraissent actuellement.

Rapport pour le remboursement de la dette AI grâce aux taux d'intérêt négatifs

L'idée serait de réaliser un emprunt (en milliards de francs) à un taux d'intérêt négatif afin de rembourser une partie de la dette de l'AI et stabiliser cette assurance.

Le rapport est disponible en suivant ce lien : https://www.efd.admin.ch/efd/fr/home/le-dff/legislation/rapports/rapports.html

Réforme LPP - suppléments de rentes pour palier à la baisse du taux de conversion

Pour palier à l'abaissement des rentes des personnes proches de l'âge de la retraite au moment de la réforme (abaissement souhaité du taux de conversion de 6.8% à 6%), le Parlement a discuté de prévoir un supplément de rentes durant 15 ans à compter de l'entrée en vigueur de la LPP. Ce supplément, dégressif chaque 5 ans, peut toutefois être réduit selon le niveau de rente de la personne concernée.

Le communiqué peut être consulté en suivant ce lien : https://www.parlament.ch/fr/services/news/Pages/2021/20211208132738269194158159038_bsf1(22.aspx

PC - restitution du montant de la prime d'assurance-maladie

Une récente jurisprudence nécessite un changement dans la procédure de restitution de la PC. En effet, le montant correspondant à la prime d'assurance doit être réclamé directement auprès du bénéficiaire et non plus auprès des assureurs.

Le bulletin PC N° 445 qui traite de ce sujet est consultable ici : https://sozialversicherungen.admin.ch/fr/d/18289/download

Divers