Qu’est-ce que le portage salarial

Vous connaissez Uber ? C’est un peu pareil… mais avec des mandats de toutes sortes.

Lorsqu’une personne souhaite obtenir des mandats mais qu’elle n’est pas indépendante et que l’entreprise qui les lui confie ne veut pas la salarier, la nouvelle mode depuis quelques années est de recourir à une entreprise de portage salarial.

Ce système n’est toutefois pas légal en Suisse et peut avoir de très fâcheuses conséquences pour la personne qui l’utilise.

Concrètement :

Un mandataire (non indépendant) trouve un mandant (client) pour exécuter une prestation (le mandat) contre rémunération. Le bémol, c’est que cette rémunération est soumise aux cotisations AVS.

Si le mandataire n’a pas le statut d’indépendant, le client deviendrait donc par défaut son employeur et devrait s’acquitter des charges sociales, ce qui est très lourd pour lui. Le risque est donc élevé de perdre ce mandat.

Afin d’éviter cela, le mandataire va recourir à un organisme tiers (l’entreprise de portage salarial). Cette entreprise va se charger de facturer, à son nom, la prestation au client du mandataire puis, reversera cette somme, après déduction des charges salariales et après avoir récupéré au passage une commission.

L’entreprise de portage fait donc office d’intermédiaire en tant qu’employeur fictif (on se croirait dans un film avec des sociétés offshore, mais non…).

On vous a perdu ? C’est vrai que c’est un business juteux un peu compliqué…

Mais pourquoi une personne en vient-elle à recourir au système du portage salarial ?

En Suisse, pour devenir indépendant, il faut s’affilier auprès d’une caisse AVS, compétente pour vous reconnaitre ce statut particulier (avec la SUVA dans certaines professions).

Pour être indépendant, il ne faut, logiquement, pas que l’on puisse assimiler votre activité à un travail dépendant (salarié). C’est ce que va vérifier la caisse AVS. Pour cela, elle vous demandera de fournir les éléments qui serviront d’indicateurs pour démontrer que vous agissez de manière autonome et à votre propre compte. Les documents à fournir seront, par exemple :

- Plusieurs factures de clients différents, établies à votre nom (au moins 3)

- Des preuves que vous assumez le risque économique (celui de ne pas être payé, celui d’être mis personnellement aux poursuites si vous ne payez pas vos charges, etc)

- Diverses informations démontrant que vous démarchez vous-mêmes vos prospects

- Etc

Vous l’aurez compris, ce n’est pas simple. Surtout si on a uniquement une seule personne en particulier (son ancien employeur par exemple) qui souhaite nous mandater pour une activité spécifique mais ne souhaite pas s’occuper des charges sociales.

L’indépendant doit en effet lui-même assumer l’entier des charges sociales, ce qui profite à l’employeur car il a ainsi beaucoup moins de paperasse à réaliser et surtout moins de frais (pas de part patronale à payer).

Rappelons aussi que l’indépendant ne peut pas être assuré au chômage, même à titre facultatif.

La paperasse lui revient aussi. Etablissement des factures, tenue de sa comptabilité, et on en passe. De quoi passer de nombreuses heures sur des tâches pas très joyeuses, ni lucratives.

Petit aparté pour faire passer un message important aux employeurs : le simple fait de demander l’attestation de l’octroi du statut d’indépendant à la personne que vous mandatez ne suffit pas à vous couvrir ! En effet, vous devez encore vous assurer que le travail que vous lui confiez est bien un travail que l’on peut qualifier d’indépendant (la personne peut réaliser librement le travail quand et comme elle le souhaite, sans lien de subordination, elle assume les risques économiques et agit en son propre nom)

Revenons à nos indépendants (ou pas). On peut aisément comprendre qu’au vu de la difficulté à obtenir ce statut, et par simplification administrative (puisque l’entreprise de portage s’occupe de tout), on peut être séduit par une telle alternative.

La personne attirée dans les filets de l’entreprise de portage pensera que, comme elle est considérée comme salariée, elle pourra prétendre aux mêmes droits qu’eux.

C’est là qu’elle se trompe !

Les fâcheuses conséquences du statut de l’entre deux chaises

Dans le domaine des assurances sociales, la délimitation entre l'activité salariée et l'activité indépendante est décisive, notamment pour l'affiliation à l'assurance chômage, à la prévoyance professionnelle obligatoire et à l'assurance accidents obligatoire. Les critères de délimitation déterminants sont établis depuis de nombreuses années.

S’il est révélé que des personnes traitées comme des salariés agissent en réalité comme des indépendants, alors le droit aux prestations du chômage peut être refusé. Il en va de même avec d’autres assurances qui ne seraient que facultatives pour un indépendant et auxquelles il n’a pas personnellement souscrit (l’assurance accident par exemple).

Choisir la simplicité est donc parfois un jeu dangereux. Il suffit parfois de pas grand-chose pour obtenir ce statut… pour ce qui est des affaires administratives (facturation, comptabilité, etc)… on est jamais mieux servi que par soi-même, mais on peut toujours recourir, évidemment, à des professionnels (fiduciaires) qui peuvent vous épauler.

Entreprise de portage et entreprise de location de services, c’est la même chose ?

Là encore, la réponse est non !

Il est vrai que dans le cadre de la location de service, on a affaire à trois parties. Le locataire de services (la société), le travailleur et le client.

Toutefois ici, le travailleur a clairement un lien de subordination avec l’entreprise de location de services. Dans le cadre du portage salarial, c’est l’entrepreneur qui amène les clients et il organise son travail comme il l’entend, ce qui n’est pas le cas d’un employé d’une entreprise de location de services. Ce dernier ne doit qu’exécuter une tâche convenue auprès d’un client de la société.

Conclusion et autres sources d'informations

Dites-vous bien que si vous trouvez cette question complexe, c’est aussi le cas pour les organes d'exécution de l'AVS. Cette question fait l’objet d’ailleurs de grandes discussions auprès de l’OFAS. Il est très probable que des règles plus précises soit communiquées ces prochains temps afin d’avoir une application uniforme de ces situations particulières.

Pour en savoir plus :

Céline Jarry-Lacombe et Thierry Rossier, notre duo d'humoristes (c'est du moins ainsi que les quelques 100 participants se souviennent de cette soirée) se sont à nouveau produits sur la scène de la Paudèze, au Centre Patronal, pour aborder les changements engendrés par le nouveau droit des successions dès 2023.

Quelques thèmes qui étaient au menu de cette soirée :

- Importance des dispositions personnelles (il n'y a pas d'âge pour en faire), démontrée par des exemples ;

- Liquidation du régime matrimonial ;

- Fiscalité de la succession, des donations et des 3èmes piliers ;

- Comment faire hériter son concubin ;

- Usufruit et droit d'habitation ;

- Partage de la succession et dispositions à cause de mort.

C'est avec légèreté que ces sujets souvent, et malheureusement, taboo ont pu être abordés par nos deux intervenants.

Les participants ont ensuite pu poursuivre les échanges avec eux lors du traditionnel apéritif qui fait suite à ces événements.

Merci à vous, chers membres, d'avoir été si nombreux ! Nous avons eu beaucoup de plaisir à vous retrouver.

Message pour les participants de ce workshop :

Vous retrouverez l'entier de la présentation sur l'espace membre dans la catégorie "workshops et séminaires".

Liens utiles

Directives anticipées | FMH

https://www.vd.ch/themes/population/etat-civil/mandat-pour-cause-dinaptitude/

https://www.prosenectute.ch/fr/services/conseil/docupass.html

Introduction

Depuis l’entrée en vigueur du développement continu de l’assurance-invalidité en janvier 2022, il paraîtrait que la loi fédérale sur l’assurance accidents comprendrait une quatrième branche de couverture d’assurance.

Une nouvelle couverture accident aurait donc été introduite. A savoir que les bénéficiaires AI en mesures de réadaptation professionnelles bénéficieraient d’une couverture accident seulement depuis le 1er janvier 2022, laissant entendre qu’auparavant, il n’existait pas de couverture accidents pour les bénéficiaires AI.

En tout cas, c’est ce qui semble ressortir du message du Conseil fédéral du 15 février 2017 concernant le développement continu sous le chiffre 1.2.4.2 :

Lorsqu’un accident survient dans le cadre d’une mesure de réadaptation, la réglementation actuelle prévoit le remboursement des frais de guérison par l’AOS et, lorsque la mesure de réadaptation est suspendue, une aide financière à court terme sous la forme d’indemnités journalières de l’AI. Par contre, il n’existe pas de protection d’assurance complète à long terme. En outre, il est peu compréhensible pour les employeurs et les assurés que les employés d’une entreprise et les assurés qui y suivent une mesure de réadaptation soient soumis à une couverture d’assurance-accidents différente. Dans le cadre de la révision 6a, il était prévu d’introduire, au niveau de l’ordonnance, une couverture d’assurance en cas d’accident pour les placements à l’essai (art. 18a LAI). Il était question que l’AI supporte tous les coûts et obligations incombant habituellement à l’employeur. Faute de base légale correspondante, ce projet n’a cependant pas été mis en œuvre.

L’article 1a, al. 1 LAA a donc été modifié par l’introduction d’une nouvelle lettre C. Cet article se présente dorénavant ainsi :

Sont assurés à titre obligatoire conformément à la présente loi:

- les travailleurs occupés en Suisse, y compris les travailleurs à domicile, les apprentis, les stagiaires, les volontaires ainsi que les personnes travaillant dans des écoles de métiers ou des ateliers protégés;

- les personnes qui remplissent les conditions visées à l’art. 8 de la loi du 25 juin 1982 sur l’assurance-chômage (LACI) ou qui perçoivent des indemnités en vertu de l’art. 29 LACI (personnes au chômage);

- les personnes qui participent à des mesures de l’assurance-invalidité dans un établissement ou un atelier au sens de l’art. 27, al. 1, de la loi fédérale du 19 juin 1959 sur l’assurance-invalidité (LAI) ou dans une entreprise, dès lors que leur situation est analogue à celle qui résulterait d’un contrat de travail.

Nous ne partageons pas cette manière de voir les choses. Nous pensons que les bénéficiaires AI ont toujours été couverts en cas d’accidents dans le cadre des mesures de réadaptation sur la base de l’article 1a, al. 1, let. a LAA.

Cet article a pour objectif d’en faire la démonstration.

Historique

Force est d’admettre que la question de la couverture du risque accidents des bénéficiaires AI a de temps en temps été remise en question par certains assureurs accidents mais jamais à notre connaissance par la SUVA.

Avec l’entrée en vigueur de la 6ème révision (en 2012), la couverture accidents des bénéficiaires AI a commencé à poser plus de problèmes. En effet, il avait été décidé que, dans le cadre de la nouvelle mesure de placement à l’essai, le bénéficiaire AI n’était pas couvert contre les accidents professionnels et non professionnels. Ceci, afin de réduire au maximum la charge financière du prestataire (l’employeur). Petit à petit, sur la base d’informations erronées, de plus en plus d’assureurs accidents ont contesté la validité d’une couverture du risque accident pour les bénéficiaires AI.

Durant toutes ces années, nous nous sommes toujours opposés, avec d’autres, à cette analyse mais en vain.

Argumentation

Il nous semblait pourtant que la loi était claire et ne laissait peu de place à une interprétation quelconque. Ceci, déjà sur la base de l’article 1a, al. 1, let a LAA précisant que les stagiaires étaient couverts. Nous n’avons jamais compris pourquoi, pour certains assureurs, les bénéficiaires AI ne pouvaient pas être considérés comme des stagiaires alors que manifestement ils pouvaient remplir toutes les conditions qui définissent le statut de stagiaire :

- Être dans un rapport analogue à un contrat de travail

- Existence d’un rapport de subordination

- Exercer une activité avec un intérêt économique pour l’entreprise.

Nous pouvons encore citer l’article 1a, al. 1 OLAA indiquant que les personnes qui exercent une activité auprès d’un employeur afin de se préparer au choix d’une profession sont également assurés à titre obligatoire, ce qui pouvait être le cas pour des bénéficiaires AI.

Il y a encore L’article 22 alinéa 3bis OLAA qui précise :

Si un assuré avait droit avant l’accident à une indemnité journalière conformément à la loi fédérale du l’assurance-invalidité, l’indemnité journalière correspond au moins au montant total de celle allouée par l’AI, mais au plus à 80 % du montant maximum du gain assuré selon l’al. 1.

Pourquoi alors une telle règle de coordination existerait-elle si on part du principe que les bénéficiaires AI ne sont pas couverts contre les accidents ?

Le Tribunal Fédéral a eu plusieurs fois l’occasion de se déterminer sur l’admission de la couverture accidents pour des stagiaires en général mais à une seule reprise pour un bénéficiaire AI.

Il s’agit de l’arrêt du 4 décembre 2018 (8C_324/2018)

En substance, on avait à faire à un assuré AI au bénéfice d’un placement à l’essai auprès d’une entreprise qui durant la mesure a subi un accident.

La SUVA, assureur de l’entreprise, sur la base de ce qui avait été décidé lors de l’entrée en vigueur de la 6ème révision a refusé de prendre en charge le cas.

Le recours de l’assuré contre la décision sur opposition de la SUVA a été admis par arrêt du 15 mars 2018 par la Cour des assurances sociales du Tribunal cantonal vaudois.

La SUVA était donc tenue de prendre en charge les suites de l’accident.

Le Tribunal fédéral a confirmé la décision de l’instance inférieure.

Force est de constater que manifestement, sans ambiguïté pour les juges du Tribunal vaudois comme du Tribunal fédéral, un bénéficiaire AI pouvait être couvert pour le risque accident durant une mesure de réadaptation prise en charge par l’AI.

Le TF rappelle que sur la base de l’article 1a al. 1 LAA qu’il n’est pas nécessaire d’avoir un contrat de travail pour avoir la qualité de travailleur. Que la qualité de travailleur doit être déterminée à la lumière de l’ensemble des circonstances économiques du cas d’espèce.

Le TF précise encore qu’il ne faut pas perdre de vue que la LAA, dans la perspective d’une couverture d’assurance la plus globale possible, inclut également des personnes qui en l’absence de rémunération ne peuvent pas être qualifiées de travailleurs tels que les volontaires ou les stagiaires. La notion de travailleur est par conséquent bien plus large que celle que l’on rencontre en droit du travail.

Ensuite, le TF fait la démonstration qu’il n’existe aucune base légale qui justifie que dans le cadre d’un placement à l’essai (18a LAI) un bénéficiaire AI ne pourrait pas être couvert du risque accident.

Le TF a encore analysé le message du Conseil fédéral relatif à la 6ème révision de l’AI premier volet :

1.Les personnes qui suivent une formation professionnelle initiale ou un reclassement au sens des art. 16 et 17 de la loi fédérale du 19 juin 1959 sur l'assurance-invalidité (...) et qui exercent dans ce cadre une activité au sein d'une entreprise sont assurées à titre obligatoire en vertu de la loi fédérale du 20 mars 1981 sur l'assurance-accidents (...), car ce sont des travailleurs au sens de l'art. 1a LAA. Mais il n'en va pas de même des personnes qui accomplissent des mesures de réadaptation (mesure de réinsertion, placement à l'essai) sur le marché ordinaire de l'emploi. Une couverture accidents uniforme serait certes plus simple et plus compréhensible pour tous, mais elle ne contribuerait pas à la réadaptation. En effet, si les entreprises devaient assumer également le risque d'accidents, pour les personnes qui accomplissent en leur sein des mesures de réadaptation, elles devraient s'attendre à supporter, en cas d'accident, un malus en plus des primes obligatoires. Une telle perspective réduit la disponibilité à accueillir des personnes dans l'entreprise pour des mesures de réadaptation.

- Après un débat long et controversé dans le cadre du premier volet de la 6 e révision de l'AI (révision 6a), il a été inscrit dans la loi que le placement à l'essai, mis en place par le Parlement en tant que mesure de réadaptation d'ordre professionnel, ne fait pas naître de rapport de travail, et n'implique aucun assujettissement direct à la LAA pour la personne concernée. Le Conseil fédéral, qui reste persuadé de la nécessité d'une solution légale, envisage une couverture accidents pour toutes les personnes qui accomplissent des mesures de réadaptation au sein d'une entreprise. Pour éviter de dissuader les entreprises disposées à accueillir ces personnes, il importe de trouver une solution qui ne leur fasse pas supporter le risque de prime. Le financement des primes doit donc être assumé par l'assurance-invalidité, comme cela avait déjà été proposé dans le cadre de la révision 6a. Une base légale devra ainsi être créée dans le cadre de la stratégie AI en cours d'élaboration. L'assujettissement à la LAA des personnes qui accomplissent les mesures de réadaptation sur le marché ordinaire de l'emploi pourrait être réglé au niveau de l'ordonnance. L'inclusion de cette mesure dans la révision partielle de la LAA du 19 septembre 2014 ne s'imposait donc pas."

Selon le TF, on ne peut cependant pas déduire de ces textes que le législateur entendait exclure de l'assurance les personnes au bénéfice d'un placement à l'essai. Bien au contraire, le Conseil fédéral a clairement indiqué dans son message que celles-ci seraient obligatoirement assurées pendant le placement à l'essai. Le fait que les modalités de cette obligation (prise en charge des primes) n'ont pas été concrétisées à ce jour par voie d'ordonnance ne saurait être décisif. En effet, toute autorité appelée à appliquer le droit se doit de respecter les principes de la primauté de la loi et de la hiérarchie des normes. Dans le cas particulier, c'est donc en premier lieu au regard de la loi et de la jurisprudence qui s'y rapporte qu'il convient de décider si une personne est ou non assurée. Or, comme on l'a vu, au regard de l'art. 1a LAA et de la jurisprudence.

Force est de constater que l’argumentation du TF, tel qu'il ressort de cet arrêt, bien qu’il traite de la couverture du risque accident dans le cadre de la mesure de placement à l’essai, est également valable pour les autres mesures de réadaptation AI.

Compte tenu de ce qui précède, il nous semble difficilement défendable que depuis le développement continu de l'AI, une nouvelle couverture d’assurance-accidents aurait été introduite à l’intention des assurés AI qui sont au bénéfice de mesure de réadaptation AI. Tout au plus, l’ajout sous la lettre c de l’article 1a al. 1 LAA ne fait que confirmer que les assurés AI peuvent être couverts du risque accident durant une mesure de réadaptation AI.

A notre sens cet ajout ne dit rien d’autre de ce que l’on peut lire à la lettre a du même article. La seule différence, est que le terme « stagiaire » est remplacé par « une situation analogue à celle qui résulterait d’un contrat de travail » qui définit le statut de stagiaire.

Le développement continu AI a malgré tout amené un véritable changement concernant la prise en charge de la prime de l’assurance accident. En effet, celle-ci est dès le 1er janvier 2022 prise en charge par l’assurance invalidité sous certaines conditions et c’est la SUVA qui devient l’assureur accidents de l’AI.

L’OFAS a d’ailleurs publié le guide AA-AI qui définit de quelle manière l’assuré en mesure est couvert et auprès de quelle assureur accident. En voici un extrait :

Concernant la question de la couverture d’assurance dans le cadre des mesures de réadaptation de l’AI, le schéma décisionnel suivant s’applique. Pour évaluer la couverture d’assurance-accidents, il convient de déterminer au cas par cas si la mesure de l’AI accomplie par un assuré remplit les conditions suivantes :

- La mesure de l’AI est-elle mise en œuvre dans le cadre d’un contrat de travail, d’apprentissage ou de formation ?

- Si oui : les accidents sont couverts par l’assurance-accidents de l’employeur.

- Si non : passer au point 2.

- Le contenu et l’objectif de la mesure concrète de l’AI justifient-ils une situation analogue à celle qui résulterait d’un contrat de travail conformément aux critères établis par la jurisprudence citée au point 1.1. (la mesure peut s’appliquer au sein d’un établissement ou atelier au sens de l’art. 27 LAI ou au sein d’une entreprise) ?

- Si oui : les accidents sont couverts par la CNA dans le cadre de l’AA AI.

- Si non : passer au point 3.

- La mesure est-elle mise en œuvre dans le cadre d’une activité dans un atelier pour invalides ou de réadaptation en vertu de l’art. 84 LAA?

- Si oui : les accidents sont couverts par la CNA dans le cadre de l’atelier.

- Si non : passer au point 4.

- La personne doit être assurée contre le risque d’accidents conformément à la loi fédérale sur l’assurance-maladie (LAMal).

Pas simple n’est-ce pas ? ce sera l’occasion de revenir sur cet aspect particulier dans un prochain article 😊.

Nous tenons à adresser nos vifs remerciements à Guy Geiser, co-auteur de cet article.

A lire aussi : Assurance-accidents pour les personnes participant à des mesures de l’AI - Soziale Sicherheit CHSS (soziale-sicherheit-chss.ch)

Vous l’avez peut-être entraperçu sur Linkedin, il y a 15 jours, nous vous partagions le bulletin n° 460 concernant la mise en place de mesures transitoires qui modifient les conditions d’octroi des rentes de veufs dans l'AVS.

Ceci fait suite à un récent (mais pourtant pas seul) arrêt de la CrEDH du 11 octobre 2022.

Nous vous proposons, au travers de cet article, de refaire le point sur ce type de prestations, dans les différentes assurances sociales.

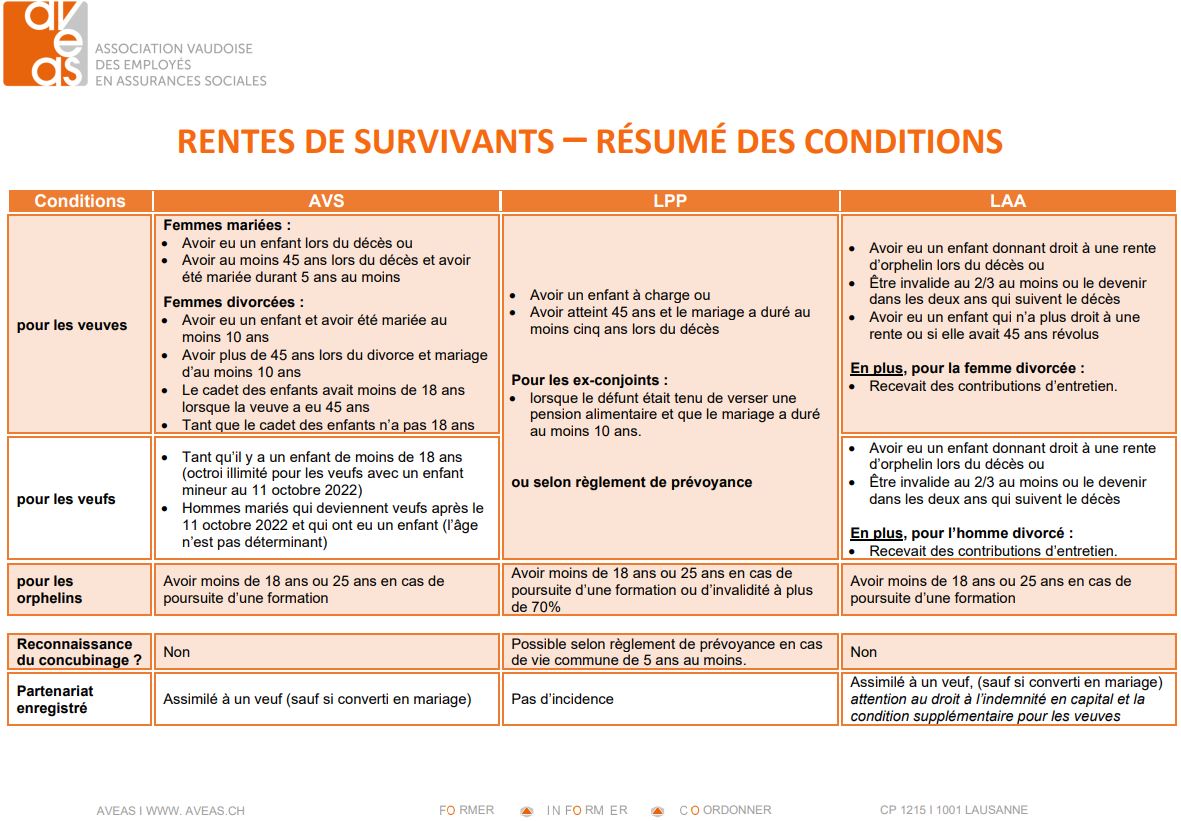

AVS

Dans cette assurance, il convient de faire la distinction entre les hommes et les femmes. Les conditions ne sont en effet pas identiques.

A noter qu'ici, les couples en concubinage ne peuvent prétendre à des rentes de survivants.

Rente de veuve

Une veuve peut bénéficier d’une rente de survivants aux conditions suivantes :

- avoir eu un ou plusieurs enfant(s) lors du décès du conjoint ou

- avoir au moins 45 ans lors du décès du conjoint et avoir été marié durant 5 ans.

une femme divorcée, dont l’ex-mari vient à décéder peut également prétendre à une rente de veuve:

- si elle a eu des enfants et que le mariage avait au moins duré 10 ans ou

- si elle avait plus de 45 ans lors du divorce et que le mariage a duré 10 ans ou

- si le cadet de ses enfants a moins de 18 ans lorsque elle a atteint l’âge de 45 ans ou

- tant que le cadet des enfants n’a pas 18 ans révolus.

Le fait qu’une femme divorcée puisse avoir droit à une rente de veuve est nettement moins connu (il est fréquent de retrouver des personnes qui ne font pas valoir ce droit). N’hésitez donc pas à partager l’information !

Attention : dans un couple de deux femmes en partenariat enregistré, les deux sont considérées comme veuf (voir conditions ci-dessous) tant que le partenariat enregistré n’est pas converti en mariage. A noter que les années en partenariat enregistré compteront également pour le calcul des années de mariage. Voir à ce sujet notre article « Les changements au 1er juillet 2022 ».

Rentes de veuf

Un veuf peut bénéficier d’une rente de survivants :

- tant qu’il y a un enfant de moins de 18 ans.

Nouveau depuis le 11 octobre 2022 :

- les veufs avec un enfant mineur au 11 octobre 2022 pourront continuer à bénéficier de cette rente, même au-delà des 18 ans de l’enfant.

- Les hommes mariés qui deviennent veufs après le 11 octobre 2022 et qui ont eu un enfant (l’âge n’est pas déterminant) pourront bénéficier d’une rente.

Rentes d'orphelin

Les orphelins peuvent bénéficier d’une rente lorsque le père ou la mère décède :

- jusqu’au 18 ans révolus ou 25 ans au plus tard s’il est en formation.

Début et fin du droit

Le droit à une rente de survivants prend naissance le premier jour du mois qui suit le décès du conjoint, de l’ex-conjoint ou de l’un des parents et s’éteint à la fin du mois au cours duquel :

- la veuve ou le veuf se remarie (les rentes d’orphelins sont toutefois maintenues)

- le droit à une rente de vieillesse ou d’invalidité plus élevée prend naissance (majoration de 20% pour les personnes qui étaient mariées).

- L’orphelin.e atteint l’âge de 18 ans. La rente peut être prolongée jusqu’à 25 ans s’il/elle est en formation, pour autant que son revenu mensuel n’atteigne pas le montant de la rente maximale AVS de l’échelle complète (soit 2'390 francs actuellement, 2'450 francs dès 2023).

A noter que si une rente de survivant est supprimée par remariage, celle-ci renaitra (de ses cendres…) en cas de dissolution de ce mariage dans les dix ans.

Montant

- La rente de veuve et de veuf correspond à 80% du montant de la rente qui aurait été versée à la personne décédée.

- La rente d’orphelin correspond à 40% du montant de la rente qui aurait été versée à la personne décédée et 60%, soit 1.5x, si les deux parents sont décédés.

LPP

Dans la LPP, on ne fait pas la distinction entre veuve et veuf, les conditions sont identiques. De plus, dans certaines institutions de prévoyance, il peut exister un droit à des prestations de survivants pour les concubins qui comptent au moins 5 ans de vie commune.

Il convient toutefois de veiller à faire les démarches de reconnaissance du vivant de la personne. Si les papiers ne sont pas enregistrés auprès de l’Insitution de prévoyance, certaines pourraient vous refuser le droit à la prestation.

Rente de veuve et de veuf

Le conjoint survivant peut prétendre à une rente à l’une des conditions suivantes :

- avoir au moins un enfant à charge, ou

- avoir atteint 45 ans et le mariage a duré au moins cinq ans.

Le conjoint qui ne remplit aucune condition a droit à un capital égal à 3 rentes annuelles.

L’ex-conjoint peut également prétendre à une rente de survivant si :

- le défunt était tenu de verser une pension alimentaire et que

- le mariage a duré 10 ans au moins

Rente d'orphelin

Un orphelin peut prétendre à une telle prestation s'il est :

- âgé de moins de 18 ans révolus. Entre 18 et 25 ans, s’il est en formation ou invalides à 70%.

A noter que l’institution de prévoyance peut prévoir d’autres bénéficiaires dans son règlement ainsi que d'autres conditions.

Début et fin du droit

La rente prend naissance dès que le droit au plein salaire s’éteint.

Il s’éteint par remariage ou par le décès de la veuve ou du veuf. Pour les orphelins, il s’éteint à la majorité ou au plus tard à 25 ans s’il est aux études ou invalide à 70% au moins.

Montant

- Pour les conjoints / ex-conjoints, 60% de la rente de vieillesse qui aurait été versée au défunt

- Pour les orphelins 40% de la rente de vieillesse qui aurait été versée au défunt.

LAA

En cas de décès lors d’un évènement accidentel pour une personne couverte par l’assurance accident, des rentes de survivants peuvent être versées.

Ici, les conditions de base sont identiques pour les hommes et les femmes. Toutefois, la veuve qui ne les remplit pas aura encore droit à une condition « joker ». De plus, elle est la seule à pouvoir bénéficier d’une indemnité en capital.

Les couples en concubinage ne sont pas reconnus.

Rente de veuve et de veuf

Le conjoint survivant (veuve ou veuf) a droit à une rente lorsque, au décès de son conjoint, il a des enfants ayant droit à une rente ou vit en ménage commun avec d’autres enfants auxquels ce décès donne droit à une rente ou lorsqu’il est invalide aux deux tiers au moins ou le devient dans les deux ans qui suivent le décès du conjoint. avoir un enfant donnant droit à une rente d’orphelin

la veuve qui ne remplit pas les conditions ci-dessus peut tout de même avoir droit à une rente si, lors du décès du mari, elle a eu un enfant qui n’a plus droit à une rente ou si elle avait 45 ans révolus.

De plus, une veuve a droit à une indemnité en capital lorsqu’elle ne remplit pas les conditions d’octroi d’une rente. Celle-ci correspond à :

- une rente annuelle lorsque le mariage a duré moins d’une année

- trois rentes annuelles lorsque le mariage a duré entre 1 et 5 ans

- cinq rentes annuelles lorsque le mariage a duré plus de 5 ans.

Le conjoint divorcé est assimilé à un veuf ou une veuve lorsque le défunt était tenu à verser des pensions alimentaires.

Rappelons ici que les couples en partenariat enregistré sont automatiquement considérés comme des veufs (donc pas d’indemnité en capital et une condition en moins) tant qu’il n’y a pas de conversion en mariage.

Enfin, ajoutons que, comme l'AVS, la LAA ne reconnait pas le concubinage.

Rente d'orphelin

Elle est accordée à la seule condition d’avoir perdu un ou les deux parent(s).

Début et fin du droit

Le droit à la rente prend naissance le 1er jour du mois qui suit le décès.

Il s’éteint :

- Pour les veuves et les veufs : par le remariage, le rachat de la rente ou le décès.

- Pour les orphelins : à 18 ans révolus ou par le rachat. La rente peut être prolongée durant la période où l’enfant est aux études ou en apprentissage mais au plus tard jusqu’à l’âge de 25 ans révolus.

Montant

- 40% du gain assuré pour les rentes de veuves et de veuf

- 20% du gain assuré pour la rente du conjoint divorcé, mais au plus au montant de la contribution due.

- 15% par rente d’orphelin, 25% si l’enfant est orphelin de père et de mère.

La somme des rentes de survivants ne peut dépasser le 70% du gain assuré ou 90% en présence d’une rente pour conjoint divorcé. En cas de dépassement, les rentes sont toutes réduites proportionnellement. L’extinction d’une rente conduit à un nouveau calcul du plafonnement.

Conclusion

3 assurances et peu de similitudes, pas simple de s'y retrouver n'est-ce pas ?

Rassurez-vous, on vous résume tout ça dans le tableau synoptique ci-dessous.

Encore un outil utile pour nos participants. Qu’est-ce qu’on ne ferait pas pour vous 😊.

Cet article sera bref mais le document qui l'accompagne est très fourni.

Vous l'avez constaté cette semaine, on annonce de nombreux changements en 2023. Rassurez-vous : pour la grande majorité, il s'agit de bonnes nouvelles. On parle d'augmentations pour une fois...

En effet, la rente minimale AVS sera augmentée de 30 francs et la rente maximale de 60 francs, une augmentation de cette ampleur n'avait plus été vue depuis bien longtemps !

On ne vous apprendra rien, lors de l'augmentation de la rente AVS, un certain nombre d'autres montants sont impactés car ils y sont liés (chiffres clés LPP, 3ème pilier, besoins vitaux des PC, limites AF, etc).

Toutefois, l'année 2023 est un peu particulière. En effet, l'inflation a été telle que d'autres montants augmenteront, ce qui est plus inhabituel. C'est le cas :

- du plafond pour les loyers dans les PC (en comparant les chiffres 2022 et 2023, l'augmentation sera tout de même de l'ordre de 7%, ce qui est exceptionnel);

- des montants minimums et maximums dans l'APG ainsi que de l'allocation d'exploitation.

De plus, le taux de cotisation de solidarité de l'assurance-chômage est supprimé. Il n'y aura dès lors plus de prélèvements de cotisations pour les salaires supérieurs à 148'200 francs.

Avec ces changements, et en avant-première rien que pour vous, nous avons eu l'idée de répertorier tous les chiffres principaux des assurances sociales dans un même lexique qui vous propose une présentation de tous ces montants sous deux formes :

- triés par assurances;

- triés dans un ordre croissant (cette deuxième approche peut permettre de faire des liens entre les assurances)

Ce document a été pensé pour recenser les chiffres dont nous avons principalement besoin au quotidien ou lors de nos formations. Nous espérons que nos participants y trouveront un outil utile et agréable à employer durant leur formation ou pour les examens. Bien entendu, l'usage de ce document peut aussi aider dans le quotidien de toutes personnes qui doivent travailler avec ces données.

Nous sommes conscients que cette liste n'est pas exhaustive, notamment pour conserver une bonne lisibilité et pour éviter qu'il devienne trop lourd et encombrant. Toutefois, nous le voyons comme un outil évolutif et améliorable. C'est la raison pour laquelle votre avis nous intéresse. N'hésitez pas à nous indiquer :

- laquelle des deux formes (ou les deux) devrait être conservée,

- si des chiffres couramment utilisés devraient encore s'ajouter à ce document

- si vous avez une idée de mise en page plus "user friendly".

Nous tiendrons volontiers compte des avis de la communauté pour la prochaine version. Pour ce faire, un mail à l'adresse communitymanager[at]aveas.ch ou, si cela ne nécessite pas un long texte, un commentaire sur Linkedin, feront parfaitement l'affaire :)

Comme promis, nous allons vous présenter dans cet article la manière dont ces trois prestations se coordonnent entre-elles, à l’aide d’exemples simplifiés.

Ordre de priorité

Tout d’abord, il est important de préciser l’ordre d’intervention des assurances :

- L’AI est toujours prioritaire. Elle verse donc sa prestation, sans se soucier des autres assurances. La rente AI n’est ainsi jamais réduite pour cause de surindemnisation.

- La LAA vient en second et complétera la rente AI avec une « rente complémentaire ».

- Enfin, la LPP intervient uniquement en dernier lieu. Bien souvent, la rente AI de la LPP n’est pas versée car la limite est atteinte avec les deux précédentes prestations.

Comment détermine-t-on le plafond pour la surindemnisation ?

C’est maintenant que les choses se gâtent…

La notion de gain maximum n’est pas identique dans ces différentes assurances.

- Lorsqu’il y a concours avec une rente AI, la LAA verse une rente complémentaire. Celle-ci, cumulée à la rente AI, ne doit pas dépasser 90% du gain annuel assuré (article 20 LAA).

Le gain annuel assuré correspond au salaire gagné durant l’année qui précède l’accident, mais il est au plus de 148'200 francs.

La rente AI et la rente LAA sont les deux seuls éléments pris en compte pour le calcul de la surindemnisation. Ensemble, elles ne doivent pas dépasser 90% du gain assuré. Le salaire résiduel d’invalide, perçu par l’assuré, ne fait pas partie de l’équation… ce qui peut parfois amener à des situations où, tous revenus confondus, l’assuré se retrouve avec un gain meilleur que celui réalisé avant son accident.

- Dans la LPP, l’institution de prévoyance peut réduire les prestations dans la mesure où celles-ci, ajoutées à d’autres prestations d’un type et d’un but analogues (soit les rentes AI et LAA) ainsi qu’à d’autres revenus à prendre en compte, dépassent 90 % du gain annuel dont on peut présumer que l’intéressé est privé (article 34a LPP)

Contrairement à la LAA, la LPP ne fixe pas de gain annuel plafonné. De plus, on note à la lecture de l’article précité que, cette fois, le salaire résiduel versé à l’assuré est également pris en compte dans la limite des 90%.

En conclusion, la notion de "plafond" n'est pas identique dans ces assurances. Cela peut dès lors amener à des situations où la limite fixée par la LAA est atteinte, mais pas celle de la LPP, qui versera alors une rente.

Au travers des exemples ci-dessous, nous allons tenter de démontrer l'imbrication de ces différents éléments.

Pour des raisons de simplification, nous partirons du principe que le « revenu sans invalidité » ou « gain présumé perdu » (le salaire que l'assuré percevrait actuellement sans son accident) est identique au salaire perçu au moment de l’accident.

Voici la situation de base :

Suricate a 38 ans. Il est marié et a un enfant de 12 ans. Il travaille en tant qu’enseignant auprès de l’AVEAS et perçoit un salaire brut mensuel fixe de 7’500 francs (il y a lieu de rappeler ici que cet exemple est une fiction). Il ne perçoit pas de 13ème salaire (encore heureux !).

Un soir où il animait un cours, avec dynamisme et vivacité, comme à son habitude, le beamer, accroché au plafond, lui est tombé sur la tête…

Situation 1 – rente accident sans concours avec d’autres prestations.

…heureusement il se remet plutôt bien de cet événement, mais quand même, il ne pourra plus assumer l’entier de son activité comme avant. La capacité maximale de travail qui peut raisonnablement être exigée de lui en raison des séquelles à long terme de son atteinte est de 80%. Il réduit donc son taux d’activité en conséquence et poursuit sa carrière ainsi.

Calcul du degré d’invalidité :

|

|

|

| Revenu sans invalidité |

90'000 |

|

| - Revenu avec invalidité |

72’000 |

|

| = Préjudice économique |

18’000 |

, soit 20% de degré d'invalidité |

Un degré d’invalidité inférieur à 40% ne donne ni droit à une rente AI ni droit à une rente LPP. Dans cette situation, seule la rente LAA, correspondant à 80% du gain assuré, sera versée. En l’absence de concours avec une rente AI, nous ne sommes pas en présence d’une rente complémentaire LAA et le plafond de 90% ne s’applique dès lors pas.

Calcul de la rente LAA

|

|

Rente LAA, en cas d’invalidité à 100% :

|

90’000 x 80%

|

= 72’000

|

|

Rente LAA à 20% :

|

72’000 x 20%

|

= 14’400

|

Revenus de l’assuré, après octroi de la rente LAA :

72'000 (salaire) + 14'400 (rente LAA) = 86’400, soit 96% de son salaire avant accident.

Situation 2 – rente accident complémentaire.

…malheureusement, les séquelles de son accident sont importantes. Il ne pourra reprendre son activité qu’à 30%. C’est le maximum que l’on peut exiger de lui au vu de son atteinte. Il réduit donc son taux d’activité en conséquence et poursuit sa carrière ainsi.

Calcul du degré d’invalidité :

|

| Revenu sans invalidité |

90'000 |

|

| - Revenu avec invalidité |

27’000 |

|

| = Préjudice économique |

63’000 |

, soit 70% de degré d'invalidité |

Calcul de la rente AI :

Pour simplifier, nous partons du principe qu’il a toujours perçu un salaire supérieur au revenu moyen maximum de 86'040.

Sa rente AI se monte donc à 2’390 francs par mois. A cela s’ajoute un complément pour enfant correspondant à 40% de la rente du père, soit 956 francs.

Calcul de la rente LAA

|

|

Rente LAA, en cas d’invalidité à 100% :

|

90’000 x 80%

|

= 72’000

|

|

Rente LAA à 70% :

|

72’000 x 70%

|

= 50’400

|

Calcul de la rente complémentaire LAA

|

|

Limite de surindemnisation

|

90’000 x 90% =

|

81’000

|

|

- Rente AI versée

|

(2’390 + 956) x 12 =

|

- 40’152

|

|

= rente complémentaire LAA

|

|

= 40’848

|

La rente maximale versée par l’assureur-accident sera donc de 40'848 francs, afin que, cumulée à la rente AI, ces deux prestations n’excèdent pas 90% du gain annuel assuré.

Calcul de la rente LPP

|

|

90% du gain dont l’assuré est privé :

|

90’000 x 90% =

|

81’000

|

|

- Rente AI versée

|

|

-40’152

|

|

- Rente LAA versée

|

|

-40’848

|

|

- Salaire perçu

|

|

-27’000

|

|

= Rente LPP

|

|

0

|

Revenus de l’assuré, après octroi des rentes :

27’000 + 40’152 + 40'848 = 108’000 = 120% de son salaire avant accident (normal quoi !)

Situation 3 – salaire supérieur au plafond LAA.

… en fait je blaguais, un enseignant à l’AVEAS touche 12'000 francs par mois et, en plus, il a droit à un 13ème salaire… Malheureusement, la chance s’arrête là puisque le coup sur la tête a été si violent qu’il conservera à vie de lourdes séquelles, l’empêchant totalement de travailler.

Calcul du degré d’invalidité :

|

| Revenu sans invalidité |

156’000 |

|

| - Revenu avec invalidité |

0 |

|

| = Préjudice économique |

156’000 |

, soit 100% de degré d'inalidité |

Calcul de la rente AI :

Pour simplifier, nous partons du principe qu’il a toujours perçu un salaire supérieur au revenu moyen maximum de 86'040.

Sa rente AI se monte donc à 2’390 francs par mois. A cela s’ajoute un complément pour enfant correspondant à 40% de la rente du père, soit 956 francs.

Calcul de la rente LAA

|

|

Rente LAA, en cas d’invalidité à 100%* :

|

148’200 x 80%

|

= 118’560

|

*La rente ne peut excéder 80% du gain maximum assuré.

Calcul de la rente complémentaire LAA

|

|

Limite de surindemnisation*

|

148’200 x 90%

|

133’380

|

|

- Rente AI versée

|

(2’390 + 956) x 12

|

- 40’152

|

|

= rente complémentaire LAA

|

|

= 93’228

|

*la limite de surindemnisation ne peut excéder 90% du gain maximum assuré

La rente maximale versée par l’assureur-accident sera donc de 93’228 francs, afin que, cumulée à la rente AI, ces deux prestations n’excèdent pas 90% du gain maximum annuel assuré.

Calcul de la rente LPP

|

|

90% du gain dont l’assuré est privé :

|

156’000 x 90% =

|

140’400

|

|

- Rente AI versée

|

|

-40’152

|

|

- Rente LAA versée

|

|

-93’228

|

|

- Salaire perçu

|

|

- 0

|

|

= Rente LPP (base + enfant)

|

|

7’020

|

Revenus de l’assuré, après octroi des rentes :

40'152 + 93’228 + 7’020 = 140’400 = 90% de son salaire avant accident

Conclusions

Encore une fois, ces différents aspects démontrent la complexité de notre système, comprenant des assurances instaurées à différentes époques, et la nécessité de les coordonner au mieux.

Attention : ces articles n’ont pas pour vocation de donner des idées... accidentelles !

A bon entendeur.

En pensées avec nos participants qui passeront, début octobre, le deuxième volet des examens pour l’obtention du brevet fédéral de spécialiste en assurances sociales, nous avons décidé de dédier nos deux articles du mois sur le thème de la coordination entre les prestations d'assurances sociales.

Dans cet article, nous reviendrons sur les différents types de coordination existants et, dans 15 jours, nous vous présenterons des exemples de coordination des rentes dans le domaine de l’assurance-invalidité, de l’assurance-accident et de la prévoyance professionnelle.

Cet article se veut toutefois accessible à tous, raison pour laquelle nos participants chevronnés n'y trouveront peut-être ici qu'un résumé des éléments principaux.

Pourquoi coordonner ?

Le système de sécurité sociale en Suisse est composé, vous le savez, de nombreuses assurances. Plusieurs assurances peuvent octroyer, pour un bénéficiaire, les mêmes prestations. Afin d’éviter une surindemnisation en raison du cumul de prestations de même nature, il existe des règles de coordination qui définissent des limites et un ordre de priorité pour le versement.

C’est dans la loi sur la partie générale des assurances sociales (LPGA), en vigueur depuis 2003, qu’on retrouve, pour l’essentiel, les règles de coordination de base. Les lois spéciales quant à elles précisent (ou dérogent) à la LPGA.

Ainsi, il est possible d’éviter qu’une personne, en cumulant toutes les prestations dont elle peut prétendre (par exemple une rente de l'AI, de l'assurance-accident et de la prévoyance professionnelle), ne se retrouve à recevoir un revenu supérieur à celui qui aurait pu être le sien en exerçant une activité lucrative, sans atteinte à la santé. Les règles de coordination visent également à éviter (limiter) tout litige entre les assureurs (ce n’est pas à moi de payer, c’est à l’autre). Pire, on ne souhaite pas être dans la situation où un assuré se retrouve avec un refus d’intervenir de tous les assureurs, qui se renvoient la balle.

Les règles de coordination s’appliquent souvent pour les prestations de même nature (par exemple : les rentes entre-elles, les indemnités journalières entre-elles). On peut aussi coordonner le passage d'une prestation à une autre. Il existe plusieurs façon de coordonner des prestations :

- Le cumul des prestations est possible (par exemple dans le domaine des rentes). On indique alors dans quel ordre interviennent les assurances et quelles sont les limites. La première assurance dans l’ordre de priorité ne réduira jamais ces prestations. Les suivantes devront par contre réduire leur prestation si, cumulée aux prestations des assurances précédentes, la limite est dépassée.

En l’occurrence, les rentes du 1er pilier sont exclues de toute réduction. Ces prestations seront donc toujours prioritaires aux autres assurances. Il en va de même pour les allocations pour impotents et les indemnités pour atteinte à l’intégrité.

- Une intervention unique (par exemple dans le domaine des indemnités journalières). Il n’y a qu’une seule assurance qui intervient à la foi. Des garanties de droit acquis sont possibles lors du passage de l’une à l’autre.

La coordination intrasystémique

C’est la coordination des différentes prestations au sein d’une seule assurance sociale. Dans ce cas de figure, la coordination est réglée directement dans la loi de l’assurance en question.

Par exemple, une rente de veuve de l’AVS ne peut être cumulée avec une rente de vieillesse de cette même assurance. Un calcul comparatif est effectué entre :

- La rente de veuve, qui représente 80% de la rente AVS basées sur les éléments de calcul du défunt

- Sa propre rente de vieillesse, majorée de 20%.

Seule la meilleure des deux rentes est versée à partir du moment de la retraite.

Il est important de noter ici que l’AI et l’AVS sont considérées comme une seule et même assurance. En conséquence, lorsqu’un rentier AI arrive à la retraite, là encore, un calcul comparatif sera effectué pour verser le meilleur des deux montants (entre la rente AI et la rente AVS). En outre, une personne veuve qui reçoit une rente AI partielle verra sa rente d’invalidité devenir automatiquement entière. Ceci, même si le degré d’invalidité est inférieur à 70%.

On peut également citer, toujours dans ces assurances, une coordination visant à éviter une surindemnisation lors du cumul de plusieurs rentes pour enfants ou d’orphelins. Ces rentes sont en principe réduites dans la mesure où, ajoutées à la rente du père ou à celle de la mère, leur montant dépasserait 90 % du revenu annuel moyen déterminant pour le calcul de la rente du père ou de la mère

D'autre part, le cumul des deux rentes pour un couple ne peut dépasser 1.5 fois le montant de la rente maximale des échelles pondérées. Il en va de même pour un enfant qui aurait droit simultanément à une rente complémentaire ou d’orphelin de sa mère et de son père. Les rentes d’orphelins et pour enfants correspondent à 40% du montant de la rente de base. Si cet enfant perçoit deux rentes, alors il aura droit à 60% au plus de la rente de vieillesse maximale, soit 1.5 fois également.

Enfin, on empêche parfois le concours simultané de plusieurs prestations en espèces. Ainsi, par exemple, un bénéficiaire d’indemnités journalières LAA aura droit à une rente LAA dès que son état de santé est considéré comme étant stabilisé. Toutefois, dès ce moment, le droit à l’indemnité journalière ainsi qu’aux traitements médicaux cesse.

Dans l’AI, il peut arriver qu’une rente et des indemnités journalières soient versées simultanément. C’est notamment le cas dans le cadre des procédures de révisions, lorsqu’on octroie des mesures de nouvelle réadaptation à un bénéficiaire de rente et que celui-ci exerce une activité lucrative à temps partiel. Dans cette situation, le droit à la rente se poursuivra durant sa mesure et une indemnité journalière correspondant au 80% du revenu de l’activité lucrative sera octroyée.

La coordination intersystémique

Il s’agit de la coordination des prestations de même nature, versées par différentes assurances sociales (exemple : les rentes de l’AVS/AI, l’assurance-accident, l’assurance-militaire, de la prévoyance professionnelle)

La LPGA règle l’ordre de priorité et certaines limites :

Traitement médical

Le traitement est à la charge exclusive d’une seule assurance sociale dans la mesure où il s’agit de prestations prescrites par la loi.

Si les conditions de la loi spéciale concernée sont remplies, le traitement, dans les limites légales, est dans l’ordre suivant à la charge de:

- l’assurance militaire;

- l’assurance-accidents;

- l’AI;

- l’assurance-maladie.

Autres prestations en nature

Les autres prestations en nature telles que les moyens auxiliaires ou les mesures de réadaptation sont, dans les limites de la loi spéciale concernée et dans l’ordre ci-après, prises en charge par:

- l’assurance militaire ou l’assurance-accidents;

- l’AVS ou l’AI;

- l’assurance-maladie.

Rentes

Sous réserve de surindemnisation, les rentes et les indemnités en capital des différentes assurances sociales sont cumulées.

Les rentes et indemnités en capital sont, selon les dispositions de la loi spéciale concernée et dans l’ordre suivant, versées par:

- l’AVS ou l’AI;

- l’assurance militaire ou l’assurance-accidents;

- la prévoyance professionnelle

Ici, il existe une limite de surindemnisation qui correspond à 90%...

- … du gain assuré dans l’assurance-accident,

- … du gain annuel présumé perdu dans la prévoyance professionnelle.

Ces deux notions présentes des différences notables et cela rend le calcul de ce cumul de droit très… intéressant. C’est précisément ce que nous démontrerons dans notre prochain article.

Allocations pour impotent

Les allocations pour impotents sont, selon les dispositions de la loi spéciale concernée et dans l’ordre suivant, versées exclusivement par:

- l’assurance militaire ou l’assurance-accidents;

- l’AVS ou l’AI.

A noter que lorsque l’impotence n’est que partiellement imputable à un accident, la caisse de compensation verse à l’assureur-accidents tenu de verser les prestations le montant que l’AI aurait dû allouer à l’assuré s’il n’avait pas été victime d’un accident.

Si l’assuré a droit à une allocation pour impotent de l’AI et s’il peut prétendre par la suite une allocation pour impotent de l’assurance-accidents, la caisse de compensation verse l’allocation pour impotent de l’AI à l’assureur-accidents tenu de verser les prestations.

Prise en charge provisoire des prestations

L’ayant droit peut demander la prise en charge provisoire de son cas lorsqu’un événement assuré lui donne droit à des prestations d’une assurance sociale mais qu’il y a doute sur le débiteur de ces prestations (ou un litige entre assureurs).

Sont tenues de prendre provisoirement le cas à leur charge :

- l’assurance-maladie, pour les prestations en nature et les indemnités journalières dont la prise en charge par l’assurance-maladie, l’assurance-accidents, l’assurance militaire ou l’AI est contestée;

- l’assurance-chômage, pour les prestations dont la prise en charge par l’assurance-chômage, l’assurance-maladie, l’assurance-accidents, l’assurance militaire ou l’AI est contestée;

- l’assurance-accidents, pour les prestations dont la prise en charge par l’assurance-accidents ou l’assurance militaire est contestée;

- la prévoyance professionnelle, pour les rentes dont la prise en charge par l’assurance-accidents ou l’assurance militaire ou par la prévoyance professionnelle est contestée.

Coordination extrasystémique

Pour terminer, ce dernier type de coordination traite des liens entre des prestations d’assurances sociales et un autre domaine de droit tenu de verser des indemnités, par exemple… et en particulier… le droit du travail.

Voici deux situations pour illustrer cela :

- un employeur a engagé un employé de 19 ans pour un salaire de 5'000 francs par mois. Cet employé part à l’école de recrue. En tant que recrue, son employeur ne recevra que 62 francs d’APG par jour… Peut-il verser uniquement ces 62 francs à son employé ou est-il tenu de maintenir son salaire étant donné qu’il s’agit d’un empêchement de travailler involontaire de sa part ?

- Un employé perçoit un salaire de 200'000 francs par an. Il a un accident. Son employeur reçoit une indemnité journalière correspondant à 80% de 148'200 francs. Peut-il verser uniquement cette somme ou doit-il verser 80% de 200'000 francs ?

Malheureusement pour vous, c’est ainsi que notre article s’achève. Si vous êtes curieux de connaitre la réponse à ces questions, il faudra attendre un prochain article (pas le prochain). Nous espérons que le suspens sera insoutenable 😊.

Si vous souhaitez tenter de résoudre cette problématique, nous vous proposons deux techniques (à vous de vous coordonner...) :

- Vous pouvez partager votre avis avec la communauté sur Linkedin en commentant le post dédié à cet article... Vous profiterez ainsi de la force inégalée du partage d'expérience dans un effet de groupe.

- Devenez vous-même un spécialiste en vous inscrivant à l'une de nos formations. Vous pourrez ainsi rédiger vous-même l'article sur ces thématiques et surpasser le Community Manager. N'est-ce pas un challenge intéressant ?

A très bientôt !

Après l’AVS, faisons un tour sur ce qui se passe du côté du 2ème pilier. Sous la coupole, on prépare cette réforme depuis un moment déjà.

Le 15 juin 2022, tout le projet a été renvoyé en commission pour des analyses complémentaires car le Conseil des Etats était très partagé. Mais pourquoi ?

Pour y voir plus clair, dressons la liste des sujets principaux discutés dans le cadre de cette réforme :

- Abaissement du taux de conversion;

- Abaissement de la déduction de coordination;

- Adaptation des taux de cotisations.

Ces différents points auront des conséquences directes tant pour les assurés que pour les rentiers. Certaines modifications peuvent impacter lourdement les finances d'une personne. Les débâts actuels visent à trouver un consensus.

Abaissement du taux de conversion

Qu’est-ce que le taux de conversion ?

Dans un système de prévoyance dit « en primauté de cotisations », le taux de conversion permet de convertir l’avoir de vieillesse accumulé durant la période professionnelle (cotisations, intérêts, etc) en une rente annuelle.

Ce taux est fixé en tenant compte de deux éléments importants :

- Facteurs actuariels (espérance de vie, probabilité de verser des rentes de survivants pour un couple marié, présence d’enfants qui donnent droit à une rente, etc)

Selon l’Office fédéral de la statistique (OFS), l’espérance de vie des hommes à 65 ans est de 19.8 ans et celle des femmes de 22.2 ans. Sur cette base, on part donc du principe que le capital accumulé d’une personne devrait lui être reversé durant le nombre d’années qu’elle peut encore espérer vivre.

A titre de comparaison, lors de l’introduction du taux de conversion minimum actuel de 6.8%, en 2014, l’espérance de vie des hommes était de 19.4 ans et de 22.4 ans pour les femmes.

En 2030, il est estimé que l’espérance de vie des hommes sera de 22.2 ans et celle des femmes de 24.1 ans.

Effet d’une augmentation de l’espérance de vie sur le taux de conversion : diminution de ce taux. Comme indiqué ci-dessus, ce n’est toutefois pas le seul facteur pris en compte dans ce calcul actuariel.

Il s’agit du taux de rentabilité nette hypothétique escompté par les caisses de pensions sur le capital d’une personne dans la période du versement de la rente. Si ce taux est élevé, il permettra d’obtenir un taux de conversion plus élevé.

Quelles sont les modifications prévues ?

Un abaissement du taux de conversion de 6.8% à 6% est envisagé en prévision de la poursuite de l’augmentation de l’espérance de vie.

Si ce point ne semble pas être remis en question, c’est une autre histoire en ce qui concerne les compensations financières prévues.

Quelles sont les incidences concrètes ?

Dans le cadre des caisses qui appliquent strictement la loi fédérale (LPP), le taux de conversion aura une incidence directe sur le droit aux rentes de vieillesse, comme illustré dans le tableau suivant :

| |

Avant réforme

|

Après réforme

|

|

Capital

|

400’000

|

400’000

|

|

Taux de conversion

|

6.8%

|

6%

|

|

Rente annuelle

|

27’200

|

24’000

|

Que se passera-t-il dans les caisses enveloppantes ?

Un nombre important d’Institutions de prévoyance proposent des prestations surobligatoires. Il semble important de rappeler ici que le taux de conversion minimum ne s’applique que sur les avoirs obligatoires (qui découlent de la loi fédérale). Aucun taux de conversion minimum n’est prévu pour la partie surobligatoire du capital LPP.

De nombreuses caisses appliquent déjà aujourd’hui un taux de conversion inférieur à 6%. Pour tous les assurés de ces caisses de pensions, qui représentent une grande majorité des institutions existantes, il est donc probable qu’il n’y ait que peu, voire même, aucune incidence sur le droit aux prestations.

En effet, il est très fréquent de retrouver des caisses qui appliquent un taux de conversion qui se situe entre 5% et 5.5%. Celui-ci ne sera donc pas forcément revu puisqu’il est fixé selon des facteurs calculés directement par l’Institution. Bien entendu, si une caisse enveloppante propose un taux de conversion de 6.8% également sur sa part surobligatoire, il n’est pas exclu qu’elle profite de l’occasion pour le revoir, sauf si elle estime pouvoir assumer les prestations sur le long terme avec ce taux. Cela représenterait un fort atout concurrentiel vis-à-vis d’autres caisses.

Certaines caisses distinguent le taux de conversion appliqué sur la part obligatoire (capital qui découle des normes imposées par la loi fédérale) et la part surobligatoire LPP (capital supplémentaire qui découle du règlement de la caisse de pensions). Ici, les prestations auraient donc une incidence puisque le taux appliqué sur la part obligatoire diminuerait.

L'exemple suivant illustre cette situation :

| |

Avant réforme

|

Après réforme

|

|

Capital minimum LPP

|

200’000

|

200’000

|

|

Taux de conversion

|

6.8%

|

6%

|

|

Rente annuelle

|

13'600

|

12’000

|

|

Capital surobligatoire

|

300’000

|

300’000

|

|

Taux de conversion

|

4.5%

|

4.5%

|

|

Rente annuelle

|

13’500

|

13’500

|

|

Total de la rente annuelle

|

27’100

|

25’500

|

Compensations financières

C’est un point qui fait débat. Le Conseil Fédéral souhaiterait qu’un supplément de rente soit donné à toutes les personnes qui arriveraient en retraite durant les 15 années qui suivent la réforme. Le montant de ce complément serait de :

- 200 francs par mois pour les personnes qui atteignent l’âge de la retraite dans les 5 années qui suivent la réforme

- 150 francs par mois pour les personnes qui atteignent l’âge de la retraite entre la 6ème et la 10ème année après la réforme

- 100 francs par mois pour les personnes qui atteignent l’âge de la retraite entre la 11ème et la 15ème année après la réforme

Ce supplément n’est pas gratuit pour les actifs puisqu’il est prévu qu’il soit financé par une augmentation du taux de cotisations de 0.5%.

Une autre solution vise la garantie du niveau de rente d’avant la réforme durant les 10 premières années qui suivent son entrée en vigueur.

Pour avoir droit au supplément, il faudra (conditions cumulatives) :

- Être assuré auprès d’une institution de prévoyance au moment de percevoir sa rente pour la première fois;

- Avoir atteint l’âge minimum ouvrant droit à une rente anticipée de l’AVS (soit actuellement 62 ou 63 ans);

- Être assuré pour la vieillesse pendant au moins 15 ans;

- Être assuré à l’AVS pendant 10 années consécutives au moins immédiatement avant de percevoir la rente pour la première fois;

- Percevoir au moins 50% de sa prestation sous forme de rente.

A noter qu’un supplément à la rente d’invalidité est aussi prévu.

Diminution de la déduction de coordination

Qu’est-ce que la déduction de coordination ?

Il s’agit d’un montant de salaire sur lequel on ne cotise pas.

Le 2ème pilier vient compléter le 1er, soit l’AVS. Le but est donc de ne pas assurer un salaire deux fois. Il était donc considéré à l’origine que la part du salaire correspondant à la rente AVS maximale était couverte par le 1er pilier et la LPP devait assurer la part du salaire qui n’était pas « couverte » par l’AVS.

Entre 1985 et 2004, cette déduction de coordination correspondait logiquement au montant maximum de la rente AVS. Depuis 2005, elle a été abaissée à 7/8ème du montant de la rente AVS afin de permettre une meilleure constitution du 2ème pilier. Aujourd'hui, elle correspond à 25'095 francs.

Pourquoi diminuer ce montant ?

Afin d’améliorer la prévoyance des personnes à bas revenus, le Conseil fédéral prévoit une nouvelle diminution de la déduction de coordination de moitié. Une proposition alternative serait de fixer cette déduction à 60% du salaire, mais au maximum à 21'510 francs

Avec un abaissement de cette déduction, les cotisations apportées sur le compte LPP seront plus importantes. On vise ainsi à sécuriser et à améliorer la prévoyance des personnes, de plus en plus nombreuses, qui travaillent à temps partiel, notamment.

Exemple :

| |

Avant réforme

|

Après réforme

|

|

Salaire AVS

|

60’000

|

60’000

|

|

- Déduction de coordination

|

25’095

|

12’548

|

|

= Salaire assuré

|

34’905

|

47’452

|

|

Taux de cotisation

|

10%

|

10%

|

|

Cotisation annuelle

|

3'490.50

|

4'745.20

|

Adaptation des taux de cotisations

Le système actuel prévoit des taux progressifs, par périodes de dix ans :

- 7% de 25 à 34 ans ;

- 10% de 35 à 44 ans ;

- 15% de 45 à 54 ans ;

- 18% de 55 à 64/65 ans ;

Vous avez déjà certainement entendu qu’une personne de 55 ans coûte chère ? Vous venez maintenant de comprendre une importante raison de cette phrase récurrente.

Un employeur soumis à un tel système ne verserait en effet que 3.5% du salaire d’une personne de 30 ans alors qu’il doit prendre en charge 9% du salaire d’une personne de 55 ans.

La réforme prévoit de lisser davantage ces taux en ne proposant plus que deux paliers :

- 9% de 25 à 44 ans et

- 14% à partir de 45 ans.

Comme pour le taux de conversion, certaines institutions de prévoyance ne seront pas touchées du tout par ces modifications. En effet, les taux de cotisations sont souvent différents et donc plus élevés que ceux prévus par la LPP. Il n’est pas non plus rare de retrouver des règlements avec un taux unique lissé sur toute la carrière professionnelle (par exemple : 16% de 25 à 65 ans).

A noter qu’une proposition alternative a également été proposée. Celle-ci consisterait à abaisser l'âge du début de l’obligation de cotiser de 25 à 20 ans et à échelonner, mais de manière plus dousse les taux de cotisations qui contiendraient alors 3 paliers :

- 9% de 20 à 34 ans ;

- 12% de 35 à 44 ans ;

- 16% dès 45 ans.

Avec cette dernière solution, un prélèvement de 115% de cotisations en plus est prévu sur une carrière professionnelle complète, en comparaison de la méthode précédente :

- (9x20) + (14x20) = 460%

- (9x15) + (12x10) + (16x20) = 575%

Documentation intéressante