Présentation du système des trois piliers en vidéo

Le système a pour but la couverture des risques vieillesse, décès et invalidité. On y retrouve donc à l'intérieur toutes les assurances qui interviennent pour ces trois principaux risques. Ce sont ceux qui doivent être couverts en principe sur du long terme, raison pour laquelle ces assurances prévoient toutes un système de rente.

Les autres assurances sociales, ne font pas directement partie du système des trois piliers mais gravitent tout autour. Elles servent à assurer les autres risques majeurs qui peuvent survenir dans la vie, mais qui n'ont pas des conséquences à aussi long terme. Par exemple : le chômage, l'éducation d'un enfant, ou encore le service militaire.

Naissance du système des trois piliers

Le système de sécurité sociale suisse n'est pas un long fleuve tranquille. Il est très complexe et en constante évolution. Cela s'explique par de nombreux facteurs historiques. En effet, les différentes lois ont été introduites à des époques différentes (autre système sociétal, autre manière de penser...). Cela explique notamment le manque de similitude entre les assurances dans les conditions à remplir pour l'obtention de certaines prestations (rentes de survivants, pour ne citer que cet exemple).

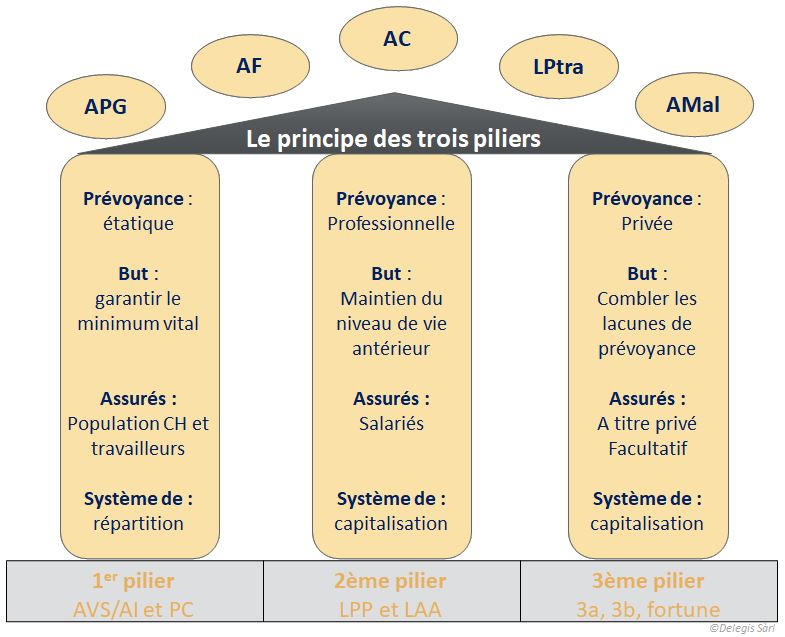

C'était le 3 décembre 1972 que le vote sur le système des trois piliers a eu lieu. Depuis cette date, le principe des 3 piliers est inscrit dans le marbre, à l'intérieur de la Constitution fédérale.

Aujourd'hui, on le retrouve à l'article 111Cst et aux articles suivants qui détaillent les bases de chaque assurance :

La Confédération prend des mesures afin d’assurer une prévoyance vieillesse, survivants et invalidité suffisante. Cette prévoyance repose sur les trois piliers que sont l’assurance-vieillesse, survivants et invalidité fédérale, la prévoyance professionnelle et la prévoyance individuelle.

Il n'en a toutefois pas toujours été ainsi. Originellement, le principe des trois piliers était inscrit à l'article 34quater. Les "articles 34" étaient utilisés pour indiquer la volonté du peuple de légiférer sur la création d'une assurance. Par exemple :

- En 1890, peu de temps après l'instauration de la loi sur les fabriques (1877) qui vise notamment à instaurer la responsabilité de l'employeur en cas d'accident ou de maladie professionnelle, l'article 24bis est introduit dans la Constitution fédérale. Celui-ci donnait mandat à la Confédération de légiférer sur l'Institution d'une assurance accident et maladie. La LAMA entrera ainsi en vigueur, après de longs débats, en 1914

- En 1925 après la 1ère guerre mondiale, le peuple accepte d'inscrire l'article 34quater dans la Constitution fédérale. Celui-ci demande à la Confédération de légiférer en matière d'assurance vieillesse et survivants puis en matière d'assurance-invalidité, ce qui sera fait respectivement en 1948 et en 1960. L'existence de cet article ayant perdu son sens vu l'atteinte de son but, il sera réutilisé pour l'inscription du principe des trois piliers, en 1972.

Focus sur les assurances du 1er pilier

L'AVS

Entrée en vigueur en 1948, la loi sur l'assurance vieillesse et survivants prévoit un assujettissement à toute la population suisse. Les cotisations sont fixées paritairement pour les salariés et les rentes sont fixées en fonction des cotisations payées, jusqu'à concurrence d'un montant maximum. Ainsi, le système de solidarité prévaut. En effet, les plus hauts revenus paient des cotisations toujours proportionnelles (actuellement 4.35%) sur la totalité du salaire, alors que la prestation sera par la suite plafonnée. Saviez-vous que les premières rentes s'élevaient entre 40 et 125 francs par mois ?

l'AVS a connu 10 grandes révisions :

| 1951 |

|

| 1954 |

|

| 1956 |

|

| 1957 |

|

| 1961 |

|

| 1964 |

|

|

1969 |

|

| 1973 |

|

| 1979 |

|

| 1997 |

|

L'AI

Entrée en vigueur en 1960, l'AI a pour but d'intervenir en faveur des personnes actives qui présentent une atteinte à la santé. Elle répond aux mêmes principes de solidarité que l'AVS s'agissant des cotisations et des prestations. Le cercle des personnes assurées à l'AI est identique à celui de l'AVS. C'est d'ailleurs la Caisse de compensation qui prélève les cotisations AI, avec celles de l'AVS et de l'APG. Les rentes sont calculées de la même manière que les rentes AVS.

Au fil des révisions de l'AI, l'accent est principalement mis sur la réadaptation et de très nombreux outils ont été développés à ce titre.

L'AI a connu 7 "révisions".

| 1968 |

|

|

1987 |

|

| 1992 |

|

| 2004 |

|

| 2008 |

|

|

2012 |

|

| 2022 |

|

Les PC

Les prestations complémentaires existent depuis 1966. Au départ, cette assurée était vouée à avoir une durée de vie limitée, le temps qu'un système global puisse permettre à tout un chacun de vivre convenablement en cas de retraite, d'invalidité ou lorsqu'on est survivant. Toutefois, l'évolution montre qu'aujourd'hui tout le monde n'est pas en mesure de constituer une prévoyance suffisante pour diverses raisons (taux d'activité, carrière à l'étranger, etc). Ils doivent donc recourir à cette assurance pour obtenir des revenus supplémentaires.

Les prestations complémentaires servent à compléter les revenus des bénéficiaires de rentes lorsque ceux-ci sont insuffisants pour atteindre le but visé par le 1er pilier, mais aussi un de ceux de la Constitution fédérale, à savoir la couverture des besoins vitaux des personnes domiciliées en Suisse.

Le régime des prestations complémentaire a donc bien sa place dans le 1er pilier et concerne de très nombreuses personnes en Suisse. Malheureusement, cette assurance est encore méconnue et un grand nombre d'habitant n'en fait dès lors pas la demande.

Une réforme des prestations complémentaires a eu lieu en 2021. Elle visait :

- un relèvement des montants maximaux pour les loyers

- une meilleure prise en compte de la fortune

- Introduction d’un seuil d’accès

- Obligation de restitution par les héritiers lorsque les deux conjoints sont décédés (si l'héritage est supérieur à 40'000 francs et au maximum pour les 10 dernières années)

- Abaissement des franchises - Nouveaux montants pour les enfants

- Prise en compte du 80 % du revenu du conjoint

- Prise en compte des dépenses effectives de la prime d'assurance-maladie

- Adaptation du calcul des PC pour les résidents de home

- Modification du montant minimal des PC

Focus sur les assurances du 2ème pilier

La LPP

Entrée en vigueur en 1985, elle vise à maintenir le niveau de vie antérieur (en principe, 60% des derniers revenus). Cette assurance vient donc compléter la rente AVS ou AI. Elle se base sur un système de capitalisation. Il est possible de combler des lacunes pour améliorer sa prévoyance. Des déductions fiscales sont alors possibles. Une loi cadre définit les prestations minimales à respecter par toutes les Institutions de prévoyance en Suisse. Ces dernières peuvent néanmoins prévoir dans leur règlement des conditions plus favorables (part surobligatoire).

En 1995, sont entrés en vigueurs deux lois complémentaires, la LFLP (libre passage des avoirs LPP) et l'EPL (l'encouragement à la propriété du logement).

La LPP a connu deux réformes et des adaptations :

| 2004 |

|

| 2011 |

|

| 2017 |

|

| 2021 |

|

La LAA

Avec la LAMA en 1918, on a constaté que tous les travailleurs n'étaient pas couverts. Il n'y avait en effet pas d'obligation globale de l'être. En 1984, la LAA a donc été adoptée, rendant cette assurance obligatoire pour tous les travailleurs (rémunérés ou non). La cotisation des accidents professionnels est à la charge de l'employeur. Quant à celle des accidents non professionnels, elle est à la charge intégrale des employés. Le taux dépend de la classe de risque de l'entreprise.

A noter toutefois que les personnes qui travaillent moins de 8h par semaine ne sont couvertes qu'aux accidents professionnels. Les prestations sont nombreuses et nécessitent d'être coordonnées avec celle des autres assurances.

La LAA a connu une grande révision jusqu'ici :

| 2017 |

|

Historique général des assurances sociales en Suisse

|

1901 |

Assurance militaire |

AM |

|

1912 |

Office fédéral des assurances sociales, début des activités en 1913 |

OFAS |

|

1914 |

Assurance maladie (remplacée par la LAMAL) |

LAMA |

|

1918 |

Assurance accident (remplacée par la LAA) |

LAMA |

|

1948 |

Assurance vieillesse et survivants |

AVS |

|

1960 |

Assurance invalidité |

AI |

|

1952 |

Assurance chômage |

AC |

|

1953 |

Allocation perte de gain en cas de service |

APG |

|

1953 |

Allocations familiales dans l'agriculture |

LFA |

|

1966 |

Prestations complémentaires |

PC |

|

1972 |

Système des trois piliers |

Cst |

|

1983 |

Loi sur l'assurance-chômage |

LACI |

|

1984 |

Loi sur l'assurance-accidents |

LAA |

|

1985 |

Prévoyance professionnelle OPP3 (applicable au 3ème pilier) |

LPP OPP3 |

|

1996 |

Loi sur l'assurance-maladie |

LAMal |

|

2003 |

Loi sur la partie générale des assurances sociales |

LPGA |

|

2005 |

Allocation de maternité |

AMat |

|

2006 |

Loi fédérale sur les allocations familiales |

LAFam |

|

2021 |

Congé de paternité Congé de prise en charge Prestation transitoire pour les chômeurs âgés |

APat APC LPtra |

A venir

- 25.09.2022 : votation AVS21, fera l'objet de notre premier article du mois d'août.

- probablement début 2023 : congé d'adoption (APG)

- Réforme de la prévoyance professionnelle. Sujet de débâts sensibles au Parlement au point que le projet a été renvoyé en commission pour de nouvelles analyses en juin dernier. Le point dans notre second article du mois d'août

- Augmentation des cotisations déductibles dans le pilier 3a et rachat des années antérieures (motions adoptées), affaire à suivre.

A lire aussi sur cette thématique :

- « La rente AVS, et avec elle la rente AI, doivent donc rester des prestations de base ... » - Soziale Sicherheit CHSS (soziale-sicherheit-chss.ch)

- Les « trois piliers » comme modèle réformateur international - Soziale Sicherheit CHSS (soziale-sicherheit-chss.ch)

- Les trois piliers suisses dans une perspective internationale - Soziale Sicherheit CHSS (soziale-sicherheit-chss.ch)