Dans notre précédent article, lorsque nous vous présentions le compte individuel, nous avons parlé d’un code particulier, celui de l’article 6 LAVS.

En principe on connait 3 catégories professionnelles :

- les salariés,

- les indépendants et

- les non actifs.

Nous avons déjà traité de ces catégories de personnes dans des articles précédents et n’y reviendront donc pas.

Toutefois, il en existe bel et bien une 4ème : les salariés dont l’employeur n’est pas tenu de cotiser. C’est justement le titre de l'article 6 LAVS :

1 Les salariés dont l’employeur n’est pas tenu de payer des cotisations versent des cotisations de 8.7 % sur leur salaire déterminant.

2 Les cotisations des assurés dont l’employeur n’est pas tenu de payer des cotisations peuvent être perçues conformément à l’art. 14, al. 1, si l’employeur y consent. Le taux de cotisation s’élève alors à 4.35 % du salaire déterminant pour chacune des parties.

Qui est concerné ?

Ce statut s’applique :

- aux salariés qui exercent une activité lucrative en Suisse mais qui sont employés par une société qui n’a aucun établissement en Suisse ni dans l’Union européenne. En effet, en cas de siège dans l’UE/AELE, ce serait alors l’article 12 LAVS qui serait applicable (voir ci-dessous)

On retrouve souvent dans cette catégorie de personnes des représentants pour des sociétés étrangères, par exemple.

Quelles cotisations ?

Vous me direz, pourquoi un statut particulier ? Ils sont considérés comme salariés puisqu’ils disposent d’un contrat de travail avec un employeur.

Dans cette situation, l’employeur n’étant pas tenu de cotiser, l’assurance va se charger de prélever les cotisations totales directement sur les revenus de l’employé.

Et à qui est applicable cette façon de faire ? aux indépendants !

L’article 6 est donc un statut hybride entre salarié et indépendant. La cotisation AVS correspondra au taux d’un salarié et, contrairement à un indépendant, Il cotisera au chômage. En plus un salarié d'un employeur non tenu de cotiser devra s'acquitter des cotisations aux allocations familiales et des frais administratifs.

Il a donc tout intérêt à bien négocier son salaire car cela aura des coûts importants pour lui !

En résumé, voici les taux de cotisations pour le canton de Vaud

|

AVS/AI/APG

|

10.6%

|

|

AC

|

2.2%

|

|

AF

|

2.73%

|

|

PC Familles

|

0.12%

|

|

Frais d’administration

|

5%

|

Fixation des cotisations

Comme pour un indépendant, l’article 6 devra annoncer un revenu provisoire qu’il estimera gagner pour l’année en cours. Il recevra des acomptes de cotisations en tenant compte des indications fournies.

On se base ensuite sur le revenu communiqué à l’administration fiscale pour établir la décision de cotisation définitive et réclamer ou rembourser la différence.

Attention : en matière d'AVS/AI/APG et AC si les estimations provisoires de revenus sont sous-évaluées de plus de 25%, un intérêt moratoire de 5% sera facturé en plus. Par contre, si elles sont sur-évaluées de 25% c'est un intérêt rémunératoire de 5% qui sera versé à l'assuré.

Un article 6 peut également déduire du revenu annoncé tous les frais liés à l’acquisition de ce dernier. En très simplifié, on peut donc assimiler cela à l’annonce d’un « bénéfice ».

6 x 2 = article 12 LAVS

1 Est considéré comme employeur quiconque verse à des personnes obligatoirement assurées une rémunération au sens de l’art. 5, al. 2.

2 Sont tenus de payer des cotisations tous les employeurs ayant un établissement stable en Suisse ou occupant dans leur ménage des personnes obligatoirement assurées.

3 Sont réservés les conventions internationales et l’usage établi par le droit international public concernant:

a. l’assujettissement à l’obligation de payer des cotisations des employeurs sans établissement stable en Suisse;

b. l’exemption de l’obligation de payer des cotisations des employeurs ayant un établissement stable en Suisse.

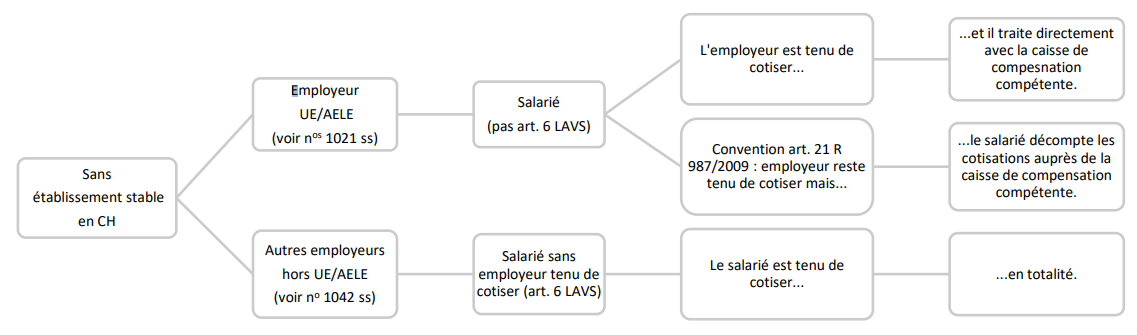

Lorsqu’un salarié est employé d’une société dont le siège est dans l’UE/AELE (exception faite des missions diplomatiques et des entreprises de transports d’Etats étrangers) la personne est considérée comme un salarié.

L’employeur est donc tenu de cotiser. Il doit s’inscrire à l’AVS (mais aussi aux autres assurances) en Suisse et retenir les cotisations sur le salaire de ce dernier puis verser cette part ainsi que la part patronale aux organes compétents

Toutefois, il est possible que l’employé et l’employeur signent une convention afin que ce soit l’employé qui se charge du versement de l’entier des cotisations aux différentes assurances sociales. Dans ce cas de figure, l’employeur doit verser les cotisations patronales directement avec le salaire.

Notez bien toutefois que, même avec une convention, l’employeur n’est toutefois pas libéré de ses responsabilités en cas de non-paiement des cotisations par l’employé. Le risque pour l'employeur de devoir payer à double cette cotisation existe donc.

Pour fixer les cotisations, on se basera sur l’attestation des salaires qui est établie par l’employeur étranger.

En résumé

Voici un petit schéma issu des directives sur la perception des cotisations dans l'AVS, AI et APG qui vous permettra de résumer les différentes situations évoquées dans cet article.

- Quelles indications se trouvent dans votre compte individuel ?

- Comment le demander ?

Vous saurez tout dans cette vidéo !

On dit qu'une image vaut mieux que 1'000 mots ?

Eh bien dans ce nouvel article tu as DES images et 1'000 mots :)

Bonne découverte !

Cet article vous présente la résolution d’un cas concret que nous allons développer étape par étape avec vous.

Il est malheureusement représentatif d’une situation que l’on peut observer couramment : le licenciement d’une personne de 58 ans et plus pour des raisons économiques.

Les questions que ces personnes se posent sont principalement les suivantes :

- Vais-je avoir droit au chômage jusqu’à la retraite ?

- Et si ce n’est pas le cas comment vais-je vivre jusque-là ?

- Dois-je aller au chômage ou plutôt prendre une retraite anticipée ?

La décision que ces personnes prendront aura une incidence sur les revenus à long terme. Une analyse de la situation est donc importante.

Par ailleurs, au-delà de l’aspect pécunier, il ne faut pas mettre de côté l’aspect de « confort ». Bien entendu, les deux ne vont pas de pair.

Une inscription au chômage peut permettre de bénéficier d'un meilleur revenu qu’une rente anticipée mais cela implique des obligations. Rechercher un emploi, suivre des cours et qui sait, peut-être même accepter du travail. Dans ce dernier cas de figure, cela peut avoir un impact important sur la retraite. En effet, cela implique un changement de caisse de pensions.

Et comme on dit, on sait ce qu'on perd… mais on ne sait pas ce qu’on retrouve… et dans la jungle des caisses de pensions on peut alors se retrouver devant de bien mauvaises (ou bonnes) surprises car les prestations ne sont pas identiques d’une institution à une autre…

Situation initiale

La situation présentée est fictive et a été simplifiée pour la compréhension de l’article.

Dans cet exemple, une personne est licenciée à l'âge de 61 ans pour des raisons économiques. À l'origine, elle avait le souhait de récupérer la moitié de sa caisse de retraite en capital. Son avoir de prévoyance s'élève à 500'000 francs. Par mesure de simplification, on considérera que cet avoir n'évolue plus (sans intérêts)

Le taux de conversion de cette caisse de pensions est de :

- 5% à 61 ans,

- 5.2% à 62 ans,

- 5.4% à 63 ans,

- 5.6% à 64 ans,

- 5.8% à 65 ans.

L’employeur a un plan social dans ce genre de situations. Sur une simulation, on peut y lire que le plan social prévoit le versement d’une rente-pont de 2'000 francs par mois à 61 ans si l’assuré fait le choix de prendre une retraite anticipée.

Points principaux d’analyse :

-

Quelles sont les modalités exactes du paiement de cette rente pont ?

-

Quels sont ses revenus à court et à long terme dans la période d’anticipation s’il choisit l’option chômage ou retraite anticipée ?

-

Si l’option chômage est choisie, qu’advient-il de sa possibilité de prendre du capital ? pourra-t-il toujours bénéficier du chômage en cas de retrait avant l’âge légal ?

La rente-pont

Après lecture attentive du plan social, on y découvre que la rente-pont est liée au versement de la rente LPP. Il est donc possible de la différer tant que la rente LPP l’est également.

On y apprend également qu’en réalité il ne s’agit pas d’un montant mensuel fixe (qui serait alors perdu en cas de non-perception) mais d’un capital global d’une valeur de 96'000 francs qui se dilue sur la durée de la période anticipée. Ainsi, plus la durée est courte, plus le montant de la rente-pont est élevé.

Les revenus à court-terme

Cet assuré percevait un salaire annuel de 104'000 francs. Sans enfant à charge, il peut donc prétendre à une indemnité de chômage annuelle brute de 72'800 francs.

Le montant annuel de ses rentes en cas de retraite anticipée serait de :

- 24'000 francs pour la rente pont

- 25'000 francs pour la rente LPP (s’il ne retirait pas de capital)

Il s’agit de revenus nets, mais on peut aisément constater que son revenu serait donc moindre durant cette période s’il choisissait l’option de la retraite anticipée.

Les revenus à long terme

Si cette personne diffère la perception de sa rente LPP, en maintenant sa prévoyance selon l’article 47a LPP, sans toutefois épargner, le taux de conversion serait alors plus élevé. S’il prenait sa rente à 63 ans (sans retrait en capital et en ne considérant pas d’intérêts), elle serait alors de 27'000 francs par année. Quant à la rente-pont, elle serait de 48'000 francs !

On commence alors à se dire que si le chômage prenait fin, soit car l’assuré souhaite se mettre en retraite anticipée officiellement, soit parce qu’il est en fin de droit, il ne subirait pas de baisse de revenus conséquente durant la suite de sa retraite anticipée.

Quid du capital

On se doit bien entendu de tenir compte des souhaits de l’assuré.

En l’occurrence, l’intéressé a émis le souhait de retirer la moitié de ses avoirs en capital, soit 250'000 francs.

A ce moment-là, il est important de lui préciser que s’il souhaite procéder ainsi, il sera obligé d’annuler le maintien de sa prévoyance après deux ans. En effet, passé ce délai, il ne pourrait plus prétendre à un retrait de son capital LPP (article 47a LPP, alinéa 6).

Et s’il souhaite le 50% restant en rente, il sera alors à ce moment obligé de prendre sa retraite anticipée. Sinon, les avoirs vont se retrouver sur un compte de libre passage et il ne pourra alors plus prétendre à une rente.

Aura-t-il encore droit au chômage lorsqu’il sortira son capital ?

S’il décide de sortir, à 63 ans, 250'000 francs de capital cela déclenchera alors également le début du versement de sa rente LPP de 13'500 francs par année. Avec une rente-pont de 48'000 francs qui s’ajoute à cela, il percevra un revenu annuel de 61'500 francs.

Cela représente à peine moins que l’indemnité de chômage annuelle nette.

La question légitime de l’assuré : dois-je me désinscrire à ce moment-là du chômage ?

La réponse demande une analyse. Tout d’abord, il convient de se demander comment le chômage traitera les revenus issus d’une retraite, à la base, lors du licenciement, involontaire.

Dans ces situations, les prestations de vieillesse sont déduites de l’indemnité de chômage, nous apprend la circulaire y relative qui stipule à son chiffre marginal C159 :

Sont déduites de l'indemnité de chômage

- les prestations de la prévoyance professionnelle obligatoire et surobligatoire ;

- les rentes dites « rentes de substitution AVS » et les rentes dites « pont AVS » prévues par le règlement de l’institution de prévoyance ;

- les rentes pour enfants versées en plus des rentes de vieillesse ;

- les rentes de vieillesse versées par une assurance étrangère obligatoire ou facultative, qu'il s'agisse de prestations de vieillesse ordinaire ou de prestations de préretraite ;

Au chiffre marginal suivant, on nous donne toutefois les précisions suivantes :

Ne comptent pas comme prestations de vieillesse :

- les prestations de sortie et de libre passage visées aux art. 2, 4 et 5 de la loi sur le libre passage (LFLP) puisque ces prestations ne représentent pas une retraite anticipée.

- les prestations volontaires de l'employeur en cas de résiliation des rapports de travail ou versées dans le cadre d'un plan social, p. ex. pour cas de rigueur, les indemnités de départ, les primes de fidélité, les ponts AVS ou contribution de raccordement AVS non prévues par le règlement ainsi que les prestations facultatives affectées à la prévoyance professionnelle.

Voilà qui devient intéressant!

Quelle est la provenance de la rente-pont ? Il ne s’agit pas d’une prestation prévue par l’institution de prévoyance. Elle relève d’un plan social, donc de prestations volontaires de l’employeur.

Ainsi, seule la rente LPP de 13'500 francs est déduite du montant de l’indemnité de chômage annuelle.

Le capital LPP doit-il être pris en considération dans la réduction de l’indemnité chômage ?

La réponse est oui, quelque soit la forme de la prestation (rente ou capital), l’indemnité de chômage doit être réduite. Mais de quel montant ?

Deux possibilités :

- soit on utilise les tabelles qui figurent dans la circulaire, ou alors

- le taux de conversion réglementaire

Dans notre situation, étant donné que le taux réglementaire est connu (l’argent est dans une institution de prévoyance et non pas sur un compte de libre passage) on utilisera celui-ci. Le capital sera donc converti en une rente annuelle de … 13'500 francs ! on retrouve donc notre rente de 27'000 francs, celle qu’il aurait obtenu sans retrait.

Alors, a-t-il encore droit au chômage ?

Bien sur que oui ! jusqu’à la fin de ses indemnités (avec un droit à 640 indemnités, il lui reste donc environ 6 mois de chômage).

Son indemnité annuelle sera alors de 72'800 – 27'000, soit encore 45'800 francs sur une année complète. Et on rappelle que cette personne perçoit en plus une rente de vieillesse LPP de 13'500 francs ainsi qu’une rente pont de 48'000 francs.

Le truc en plus

La situation réelle reprise ici de manière fictive n’a pas soulevé cette problématique mais comme c’est maintenant un cas fictif, et qu’on aime avoir l’esprit tordu, posons-nous la question suivante :

Et si cette personne souhaitait retirer un 3ème pilier, par exemple de 50'000 francs, l’indemnité de chômage serait-elle diminuée ?

Vous pouvez nous donner votre avis sur cette question en complétant le quizz qui se trouve sur Linkedin. La réponse sera donnée dans les commentaires dans une semaine !

Qu'entend-on par prime de départ ?

Il s'agit d'un montant versé par l'employeur lors de la cessation de l'activité. Elle est souvent prévue dans le cadre d'un "plan social" pour permettre à des employés de prendre une retraite anticipée, par exemple.

La prime peut être versée en capital, mais aussi parfois en rente. Dans ce deuxième cas de figure, on peut assimiler cela à une « rente pont » versée par l'employeur.

La prestation sous forme de capital est-elle soumise à l'AVS ?

Les rétributions versées par l'employeur en cas de cessation des rapports de service font partie du salaire déterminant, pour autant qu'elles ne soient pas expressément exceptées du salaire déterminant. Et oui, on traite des assurances sociales... il y a toujours des exceptions 😊.

La prime versée au titre de « prestations sociales en cas de prévoyance professionnelle insuffisante »

(Article 8bis RAVS)

Les prestations versées par l'employeur, lors de la cessation d'un rapport de travail ayant duré au moins deux ans, sont exceptées du salaire déterminant à concurrence de la moitié de la rente vieillesse mensuelle minimale (soit actuellement 612 francs 50 par mois) pour chaque année civile entière pendant laquelle le salarié n'a pas été assujetti à la prévoyance professionnelle. Le montant excédentaire est soumis à l'AVS.

|

Exemple :

Une personne reçoit une prime de départ de 5 000 francs et, pour elle, il manque 5 années de cotisations à la LPP.

5 000 – (5 x 612,50) = CHF 1 937,50 seulement seront soumis à l'AVS.

|

La prime versée au titre de « licenciement pour impératifs d'exploitation »

(Article 8ter RAVS)

Les prestations versées par l'employeur suite à la résiliation des rapports de travail pour des impératifs d'exploitation sont exceptées du salaire déterminant à concurrence de quatre fois et demie la rente de vieillesse annuelle maximale (soit 132 300 francs).

Les départs volontaires et les départs à la retraite anticipée librement choisis ne tombent pas sous le coup des dispositions d'exemption, même lorsqu'ils sont fondés sur un plan social ou reposent sur un plan de retraite anticipée.

Pour que cette règle soit applicable, on doit être en présence :

- D'une restructuration d'entreprise engendrant une liquidation partielle de la caisse de pensions. Cela arrive lorsque :

- L'effectif du personnel subit une réduction considérable ;

- Une entreprise est restructurée ;

- D'une restructuration d'entreprise sans liquidation partielle de la caisse de pensions mais avec un licenciement collectif réglementé par un plan social.

On entend par plan social une convention par laquelle l'employeur et les travailleurs (représentation des travailleurs ou syndicat) fixent les moyens d'éviter les licenciements, d'en limiter le nombre ou d'en atténuer les conséquences.

Selon le CO, un licenciement collectif a lieu lors du licenciement d'au moins :

- 10 personnes dans une entreprise de moins de 100 personnes ;

- 10 % des travailleurs lorsque l'entreprise compte jusqu'à 300 personnes ;

- 31 travailleurs dans les entreprises de plus de 300 collaborateurs.

La prime de départ versée sous forme de rente

Lorsque la rétribution de l'employeur en cas de cessation des rapports de service est versée sous forme de rente, celle-ci est convertie en capital à l'aide de tables. Le capital est soumis aux cotisations AVS en une seule fois au moment du premier versement de la rente.

Attention :

- Ne pas confondre la rétribution versée directement par un employeur sous forme de rente (soumise aux cotisations) et la rente temporaire prévue par le règlement de la caisse de pensions qui n'est pas soumise aux cotisations AVS.

Imposition d'une prime de départ

Cotisations AVS et fiscalité ne suivent pas toujours les mêmes règles.

Il peut être intéressant de comprendre le traitement fiscal d'une prime de départ. En effet, son mode d'imposition va dépendre largement de la prévoyance. Ces primes peuvent être versées :

- Directement à l'employé ;

- À l'institution de prévoyance.

Prime versée à l'employé directement

Sur demande, on peut faire reconnaître sa prime de départ comme ayant un caractère de prévoyance. Les indemnités de départ ont un caractère de prévoyance lorsqu'elles sont destinées exclusivement et irrévocablement à atténuer les conséquences financières découlant des risques liés à la vieillesse, à l'invalidité et au décès. Sont assimilables, par exemple, les indemnités accordées bénévolement par l'employeur au salarié pour lui permettre de combler les lacunes de sa prévoyance professionnelle résultant de la cessation prématurée d'activité.

Pour cela, il faut remplir trois conditions cumulatives :

- La personne quitte l'entreprise alors qu'elle a déjà au moins 55 ans révolus.

- L'activité lucrative est définitivement abandonnée (plus de reprise d'une autre activité d'ici à la retraite).

- Une lacune dans la prévoyance découle du départ de l'entreprise et de son institution de prévoyance.

Pour remplir la troisième condition, il est donc important de solliciter de son institution de prévoyance un document sur lequel figure clairement la lacune engendrée par le départ de l'entreprise avant l'âge terme (cotisations de l'employé et de l'employeur qui n'ont pas été versées entre la fin des rapports de travail et la retraite). Les lacunes préexistantes (possibilités de rachat) ne sont pas prises en compte. Il s'agit uniquement des lacunes engendrées par la situation future (plus affilié à une caisse de pensions).

Le montant de la prime de départ correspondant à la lacune de prévoyance sera imposé séparément des revenus à un taux préférentiel (comme le capital LPP et le 3ème pilier). Le surplus sera imposé à l'impôt sur le revenu.

|

Exemple :

Prime de départ de 120'000 francs pour un contribuable dont le taux marginal d'imposition moyen est de 35% (célibataire et habitant de Lausanne pour le calcul de l'impôt)

Situation 1 :

- Le contribuable ne fait pas valoir ce qui précède ou ne remplit pas les conditions.

- Il devra payer un impôt de 42 000 francs (120 000 francs soumis à l'impôt sur les revenus, soit 35 % dans notre exemple).

Situation 2 :

- Le contribuable délivre une attestation mentionnant que la lacune de prévoyance est d'au moins 120 000 francs.

- Il devra payer un impôt de 6 143 francs (120 000 francs soumis à l'impôt sur les capitaux de prévoyance).

Situation 3 :

- Le contribuable délivre délivre une attestation mentionnant que la lacune de prévoyance est de 80 000 francs.

- Il devra payer un impôt de 17 313 francs (80 000 francs imposés comme capital de prévoyance et 40 000 francs imposés comme revenu).

|

Versements de capitaux de l'employeur effectués directement à l'institution de prévoyance de son entreprise

Ces versements font partie du salaire déterminant. Toutefois, si des possibilités de rachats existent, ce versement est déductible fiscalement. Le versement de cette somme est donc net de l'impôt.

Attention toutefois à ce qu'un retrait en capital ne soit pas effectué dans les trois ans. Dans ce cas, les règles fiscales habituelles s'appliquent. Cela signifie que le montant reçu de votre employeur ne pourrait plus être déductible fiscalement et serait imposé comme revenu.

Droit au chômage en cas de perception d'une prime de départ

Lorsque la prime est versée sous forme de capital et qu'elle correspond à un montant inférieur à 148 200 francs, elle n'est pas prise en considération.

Lorsque la prime en capital excède ce montant ou qu'elle est versée sous forme de rente, cela dépend... la réponse à cette question se trouvera dans notre prochain article.

Voilà pour cet article de coordination assurances sociales et fiscalité… il ne me reste plus qu'à vous souhaiter de passer une magnifique fête nationale !

Qu'est-ce qu'un frontalier ?

Commençons par le commencement : Les frontaliers ont un statut bien particulier en matière d’imposition fiscale et d’assurances sociales.

D’un point de vue fiscal :

- Un frontalier qui retourne chaque jour à son domicile (en France par exemple) ne sera, dans le canton de Vaud, pas soumis à l’impôt à la source. En effet, ce canton a signé une convention pour obtenir une rétrocession directement par le fisc français.

- Un frontalier qui retourne uniquement le week-end en France aura alors sa résidence principale en Suisse et se verra prélever un impôt à la source sur l’entier de ses revenus.

D’un point de vue des assurances sociales :

Le principe général veut qu’une personne soit affiliée sur son lieu de travail.

Quelques exceptions existent toutefois, sinon ce ne serait pas drôle !

- Si une personne réalise une partie substantielle de son activité (ça veut dire au moins 25 %) dans son pays de résidence, alors c’est le pays de résidence qui est déterminant pour l’affiliation.

Quid alors du télétravail, devenu monnaie courante depuis le COVID ?

Depuis le 1er juillet 2023, la donne a changé, un nouvel accord a été signé pour régler cette problématique.

Assujettissement du travailleur frontalier

Source : bulletin n° 470 AVS/PC

La Suisse a récemment signé un accord multilatéral qui facilite le télétravail pour les personnes résidant dans certains États de l'UE ou de l'AELE. L'accord est applicable à partir du 1er juillet 2023. L'accord multilatéral permet de déroger à la règle des 25 % que nous vous avons exposée en introduction, mais uniquement pour le télétravail transfrontalier effectué dans certains États de résidence.

L'accord prévoit que les personnes travaillant dans l'État où se trouve le siège de l'employeur peuvent effectuer jusqu'à 50 % de télétravail transfrontalier (au maximum 49,9 % du temps de travail) depuis leur État de résidence, en principe en utilisant des moyens informatiques, tout en maintenant la compétence de l'État du siège de l'employeur pour les assurances sociales. Pour le calcul des 50 %, la situation prévue pour les 12 mois civils à venir est à prendre en compte. Le seuil peut ainsi être dépassé pendant un mois ou une semaine, si cela s'équilibre sur l'année. Une condition d'application de l'accord est que l'alternance entre le télétravail dans l’État de résidence et le travail sur place se fasse avec une certaine régularité. Lorsqu’une personne a plusieurs employeurs en Suisse, la limite de 50 % s'applique à l'ensemble du temps de travail chez tous les employeurs.

Pour que l'accord soit applicable, l'État de l'employeur et celui où se trouve la résidence du travailleur doivent tous deux avoir signé l'accord. Une liste des États concernés et le texte de l'accord (en anglais) sont disponibles sur Cross-border telework in the EU, the EEA and Switzerland | Federal Public Service - Social Security (belgium.be).

L'accord multilatéral ne s'applique qu'aux personnes auxquelles l'accord sur la libre circulation des personnes avec l'UE resp. la convention AELE est applicable. Il ne se limite pas aux travailleurs frontaliers (permis G), mais englobe tous les groupes de personnes en situation de télétravail transfrontalier qui sont couverts par l'accord.

Les allocations familiales pour les frontaliers

Un seul des deux parents peut toucher l’allocation familiale. Un ordre de priorité est défini. Si le conjoint domicilié dans un pays de l’UE est prioritaire, alors le frontalier peut demander le versement de la différence si l’allocation familiale du canton de travail serait supérieure à celle versée à l’autre conjoint.

Si le conjoint qui ne travaille pas en Suisse ne donne pas droit à l’allocation, le frontalier peut obtenir une allocation familiale complète si les conditions sont réunies.

Le chômage d’un frontalier

Une personne qui perd son emploi en Suisse et qui n’en a pas d’autre bénéficiera du chômage dans son pays de résidence (oui, même s'il a cotisé au chômage en Suisse). Un Français devra donc s’inscrire à Pôle emploi.

Toutefois, si une autre activité est exercée en Suisse et que cette dernière se poursuit, il est alors possible de s’inscrire au chômage suisse pour la part d’activité perdue.

Le maintien de la LPP (article 47a) pour un frontalier

Les frontaliers qui perdent leur emploi en Suisse après avoir atteint l’âge de 58 ans peuvent-ils maintenir leur assurance auprès de leur institution de prévoyance en vertu de l’art. 47a LPP ?

La question de savoir si un frontalier ayant perdu son emploi en Suisse peut maintenir sa prévoyance auprès de son institution de prévoyance en vertu de l’art. 47a LPP a été adressée à l'OFAS à plusieurs reprises.

Le lieu de résidence et la nationalité de l’assuré ne sont pas des critères d’assujettissement à la prévoyance professionnelle selon la LPP.

Cependant, les dispositions de la LPP ne s’appliquent qu’aux personnes également assurées auprès de l’assurance-vieillesse et survivants fédérale (AVS) (selon la disposition expresse de l’art. 5, al. 1, LPP).

Par conséquent, comme l’art. 47a LPP n’est applicable qu’aux personnes encore assurées à l’AVS, seules celles qui le sont peuvent maintenir leur prévoyance.

Ainsi, les frontaliers n’étant en principe plus assurés à l’AVS suisse après la perte de leur emploi en Suisse, ils ne peuvent pas non plus maintenir leur prévoyance professionnelle suisse en vertu de l’art. 47a LPP. Ce principe s’applique également au maintien facultatif de la prévoyance en vertu de l’art. 47 LPP, qui existe depuis longtemps.

La retraite d’un frontalier

Une question épineuse ! Un frontalier qui a cotisé aux deux systèmes de sécurité sociale doit impérativement faire quelques démarches réflexives pour éviter de coûteuses surprises.

- Si une rente française est perçue, le frontalier sera alors (sans choix) imposé à la CSG.

- S’il n’existe pas de droit à la rente française ou que le frontalier y renonce, il sera alors imposé d’office à la LAMAL (montant forfaitaire). Ils peuvent également, dans les trois mois qui suivent la retraite, choisir la CMU (prime en % des revenus).

Petite aparté pour faire mousser les Suisses : la prime LAMAL d’un frontalier est de 162 francs pour la moins chère avec une franchise de 300 francs 😊. Et en plus ! Il a la carte vitale qui lui permet d’être soigné en France comme en Suisse.

Mais revenons à nos moutons : lorsqu'on est frontalier, on doit aussi se questionner sur l’éventualité d’un retrait de son capital LPP. En France, par exemple, les capitaux de prévoyance sont imposés à un taux fixe de 6,75 %. Un retrait d’une partie de son capital peut donc éviter de se retrouver dans une fourchette d’impôts trop élevée car on est plus rapidement considéré comme un contribuable aisé dans certains pays dont le niveau de vie est inférieur au nôtre. Les plus prudents recommanderont de faire cette réflexion tout en s’assurant une sécurité au niveau du revenu afin de garantir son train de vie… à vie (mais le niveau de vie étant souvent inférieur, les besoins sont moins importants qu’en Suisse).

Bref, le système des assurances sociales est déjà complexe en Suisse, alors imaginez quand le reste du monde s’en mêle… Du coup on va s’arrêter là pour aujourd’hui !

On en profite pour vous souhaiter de belles vacances (dans une zone frontalière ou non) et un bel été que l’on vous souhaite reposant et frais !

Les participant.e.s au Workshop "Droit aux prestations sociales pour la population migrante" peuvent dès à présent accéder aux documents présentés depuis l'espace membre.

A quelles conditions puis-je retirer mes avoirs de prévoyance ?

Les fonds de la prévoyance professionnelle peuvent être utilisés lorsque vous souhaitez, pour vos propres besoins :

- Acquérir ou construire un logement principal en propriété;

- Acquérir des participations à la propriété d’un logement;

- Rembourser des prêts hypothécaires.

Par propres besoins, on entend l’utilisation par la personne assurée d’un logement à son lieu de domicile ou à son lieu de séjour habituel.

Il est possible de retirer la totalité de son avoir de prévoyance.

Toutefois, à partir de 50 ans, le retrait est limité au montant le plus favorable entre :

- la moitié de votre avoir actuel.

Comment les fonds propres sont-ils constitués ?

Vos seuls avoirs de prévoyance ne suffiront pas pour acquérir un bien immobilier.

En effet, il vous sera demandé d’apporter au moins 20% de fonds propres (pensez également à garder de l’argent de côté pour les frais d’achats comme le notaire et les droits de mutation) dont :

- 10% au moins doivent provenir d’avoirs en « cash » (comptes épargnes ou comptes 3a, par exemple)

- Le reste, ou plus, peuvent provenir d’un retrait de la prévoyance.

Quelles sont les formes d’apport LPP possibles ?

Il en existe deux :

Sans doute la plus classique, on perçoit directement l’argent de son institution de prévoyance (au minimum 20'000 francs) et il peut être investi dans son projet d’achat en tant que fonds propres.

Ici l’argent n’est pas retiré. Il reste dans l’institution de prévoyance. Il ne sera retiré que si vous n’avez plus la possibilité d’honorer votre crédit.

Quels sont les avantages et les inconvénients de ces deux formes d’utilisation de ma LPP ?

Retrait

|

Avantages

|

Inconvénients

|

- Apport en cash, la dette hypothécaire et, par voie de conséquence, les coûts sont réduits

|

- Paiement d’un impôt lors du retrait

|

- A la retraite, en cas de nouveau retrait en capital, impôt réduit car il aura été retiré en deux fois.

|

- Plus de possibilités de faire des rachats avant d’avoir remboursé l’EPL

|

| |

- Diminution des prestations

|

| |

- L’argent retiré ne rapporte plus d’intérêts

|

Mise en gage

|

Avantages

|

Inconvénients

|

- Pas de paiement d’impôts (sauf si le gage est réalisé car la personne est insolvable)

|

- La dette hypothécaire est plus élevée (90%) pour compenser le manque d’apport en cash

|

- Pas de diminution des prestations

|

|

|

|

|

- Possibilités de faire des rachats

|

|

Alors que choisir ?

Cela dépendra beaucoup du marché au moment de votre achat et de vos moyens financiers.

Si les taux d’intérêts sont à 0.9% et que votre caisse de pensions vous rémunère un intérêt de 2%, à votre avis quelle est la solution la plus avantageuse pour 100'000 francs ?

Si les 100'000 francs sont mis en gage l’intérêt hypothécaire augmentera de 900 francs (déductible d’impôts, pour le moment…). Les 100'000 francs étant toujours dans la caisse de pensions, ils rapportent 2'000 francs par année.

Bon, oui on sait, pour que ce taux revienne il faudra probablement attendre encore quelques temps…

Quand dois-je rembourser le prêt accordé par la LPP ?

Lors du retrait, votre caisse de pensions fait inscrire une interdiction du droit d'aliéner auprès du registre foncier.

Un remboursement anticipé des avoirs prêtés par votre caisse est obligatoire uniquement lorsque vous vendez votre bien immobilier.

En cas de transfert de propriété aux héritiers suite à un décès, le remboursement de l’EPL n’est pas demandé.

Depuis la réforme des prestations complémentaires en 2021, un remboursement volontaire est possible tant que la personne assurée n’a pas atteint l’âge légal de la retraite (auparavant, il n’était plus possible de rembourser l’EPL dès 3 ans avant la retraite).

Lors du remboursement de l’EPL, l’impôt qui a été prélevé au moment du retrait sera restitué.

Si je décide quelques années plus tard de louer mon bien immobilier, dois-je rembourser l’EPL ?

Le Tribunal fédéral a traité cette question dans son arrêt du 1er juillet 2021 (9C_293/2020).

Lorsqu’un logement acquis en propriété par un versement anticipé EPL est remis à bail sous la forme d’un contrat de location à durée indéterminée résiliable par les deux parties avec un préavis de trois mois, il ne s’agit pas de l’octroi d’un droit équivalant économiquement à une aliénation. Par conséquent, il n’y a pas d’obligation de rembourser le montant du versement anticipé.

Si une personne a acquis un appartement servant à ses propres besoins et qu’on peut alors admettre que le versement anticipé a été obtenu dans ce but à bon droit, la location de l’appartement par la suite ne constitue pas un motif de remboursement.

Les travaux préparatoires relatifs à cette disposition n'indiquent pas clairement que la location d'un logement devrait être un motif de remboursement. En regard de la finalité de la réglementation, il convient de veiller à ce que les fonds conservent leur but de prévoyance en cas de remise à bail ; dès lors que le contrat a été conclu pour une durée indéterminée et qu'il peut être dénoncé par chaque partie en respectant un délai de trois mois, le bailleur peut retrouver l'usage de l'immeuble pour ses propres besoins à son échéance. Un retrait anticipé aurait été effectué de façon contraire au but de prévoyance s'il avait d'emblée poursuivi des fins d'investissement. Ceci n'est pas le cas en l'espèce, car la propriétaire du logement ne l'a remis à bail que plusieurs années après l'avoir utilisé pour ses propres besoins.

Puis-je faire un retrait EPL pour des travaux ?

Les versements anticipés peuvent aussi être utilisés pour effectuer des travaux de rénovation et de transformation visant à maintenir la qualité de l’habitat et la valeur de l’immeuble. Il est donc parfaitement admissible, par exemple, de retirer une partie de sa LPP (ou de son 3ème pilier) pour :

- L’installation d’une pompe à chaleur ;

- La construction d’une véranda (à condition qu’elle soit habitable de manière permanente tout au long de l’année et qu’elle soit directement attenante au reste de la maison. L’EPL ne doit en effet pas servir à financer des installations temporaires qui ne servent pas d’habitation principale);

- Des travaux effectués directement par vos soins (mais à condition d’atteindre le montant minimal de retrait de 20'000 francs et de pouvoir justifier ses frais avec des factures)

Récemment, l’OFAS a publié des précisions quant à la possibilité de retirer son EPL pour l’installation de panneaux photovoltaïques.

Au regard des dispositions ci-dessus, on peut se dire que cela peut être assimilé à des travaux dans son habitation propre.

Toutefois, ces installations sont un peu particulières puisqu’en cas de production d’électricité supérieure à ses besoins propres une partie peut être revendue. Un rendement pourrait donc en être retiré.

Selon l’OFAS, une personne assurée est autorisée à utiliser une partie de son capital de prévoyance pour financer l’installation de panneaux solaires pour la production d’électricité destinée à couvrir ses propres besoins au sens de l’art. 4, al. 1, OEPL, c’est-à-dire en vue d’une utilisation par la personne assurée.

Cela signifie qu’une installation de production d’électricité non destinée à la consommation ou à l’utilisation propre de la personne assurée ne peut être financée par des fonds provenant de la prévoyance professionnelle.

Cette appréciation confirme l’avis du législateur de limiter l’utilisation des capitaux de la prévoyance professionnelle au financement des besoins propres de la personne assurée et d’exclure tout financement d’investissements destinés à dégager un profit.

En effet, de tels investissements ne s’inscriraient pas dans un but de prévoyance et seraient contraires au principe de l’encouragement à la propriété du logement. Pour pouvoir financer l’installation de panneaux solaires par un retrait EPL, la personne assurée doit donc être en mesure de prouver à l’institution de prévoyance quelle part de l’électricité produite par cette installation servira à sa propre consommation.

Et le 3ème pilier dans tout ça ?

Il peut être retiré aux mêmes conditions que la LPP (pour l’achat, le remboursement d’une hypothèque ou des travaux d’entretien) avec toutefois un « avantage » supplémentaire : il n’est pas restituable en cas de vente du bien immobilier.

Il est donc par exemple idéal de constituer un 3ème pilier au titre de « fonds de rénovation », en plus c’est déductible fiscalement 😉.

Récemment, la question s’est posée de savoir si un retrait partiel d’un 3ème pilier a (sans résilier un contrat d’assurance) serait possible.

L’ordonnance OPP 3 n’exige pas la résiliation du rapport de prévoyance en cas de versement anticipé du pilier 3a pour l’EPL. Un retrait partiel du pilier 3a pour l’EPL est donc admissible sans devoir procéder à une telle résiliation.

Rappelons toutefois qu’un retrait partiel du pilier 3a pour l’EPL est possible seulement tant que l’âge-limite n’est pas encore atteint, à savoir 5 ans avant l’âge ordinaire de la retraite. Par contre, un versement anticipé EPL n’est plus admissible à partir de cet âge limite, car la personne dispose alors de la possibilité de demander le versement de la totalité de sa prestation de vieillesse ; la résiliation du rapport de prévoyance entraîne alors l’imposition globale de ladite prestation.

Terminons cet article avec des nouvelles concernant la valeur locative

Pour ceux qui seraient désireux d’acheter prochainement, ou de rénover ultérieurement, on vous rend attentif au fait que le National a adopté un nouveau système d’imposition du logement qui ne tiendrait plus compte de la valeur locative.

Affaire à suivre… y aura-t-il un référendum ?

Pour plus d’informations :

https://www.parlament.ch/fr/services/news/Pages/2023/20230614162332559194158159038_bsf164.aspx