Introduction

Certains changements induits par la réforme AVS21 concernent les personnes qui exercent une activité lucrative au-delà de l’âge de référence (anciennement : âge légal de la retraite).

Ces modifications visent à encourager la poursuite de l’exercice d’une activité au-delà de cet âge.

En résumé, la franchise AVS de 1'400 francs, autrefois appliquée à tous les salaires des personnes au-delà de l’âge légal AVS, devient une option. De plus, sous certaines conditions, les cotisations prélevées après cet âge peuvent augmenter le montant de la rente AVS si elle est lacunaire.

Vous découvrirez tous ces détails dans cet article.

Mais avant cela, à qui ces changements profitent-ils ? En y réfléchissant, je suis arrivé à la conclusion suivante : à tout le monde ! Ces solutions ne sont pas contraignantes. Soit c'est le statu quo, comme avant, soit on peut tenter d'améliorer sa situation (mais il faut respecter les conditions !).

Voici une liste (non exhaustive) des avantages pour les différents acteurs concernés.

Pour l’AVS

Commençons d’abord par l’avantage pour l’assurance. Cette solution vise, bien entendu, à encourager les personnes à exercer une activité au-delà de 65 ans. Oui, ce thème est récurrent… on en reparlera en mars et encore à d’autres occasions…

Des cotisations supplémentaires seront donc encaissées. Toutefois, ce n’est pas sans contrepartie, puisque, dans certains cas, les rentes seront augmentées.

Pour le salarié ou l’indépendant

Si cette personne n'atteint pas une rente maximale à l’âge de référence (2'450 francs en 2024), cela représente un avantage indéniable, puisque les cotisations prélevées au-delà de l’âge de la retraite peuvent, à certaines conditions, combler des lacunes de cotisations (en année) ou augmenter le revenu annuel moyen.

Bien entendu, personne n'est contraint de travailler au-delà de l’âge de 65 ans, contrairement à ce qui pourrait être prévu lors de la prochaine votation… cela a l'avantage de laisser le libre choix à la personne de le faire ou non.

Naturellement, la motivation à poursuivre une activité au-delà de l’âge de référence dépend de nombreux facteurs propres à chacun. La santé, la pénibilité de la profession, les projets, etc. Cette possibilité de choix est donc précieuse. Un formateur régulier, comme l'est votre Community Manager, aura par exemple tendance à animer encore quelques formations avec son tintébin, car il est passionné.

Pour l’employeur

C’est un atout à utiliser pour convaincre un employé de poursuivre son chemin professionnel dans l’entreprise encore quelques temps.

Il y a quelques années, on ne cherchait pas forcément à maintenir les seniors en emploi. Mais la donne a changé ! Aujourd’hui, les baby-boomers arrivent à la retraite et cherchent, pour beaucoup, des moyens de l’anticiper.

On le sait, les baby-boomers ont fait moins de « baby » que leurs parents. Ils laissent donc de nombreuses places vacantes qu’il est difficile de repourvoir. Pour couronner le tout, la jeune génération est, sans faire de généralité, moins « loyale ». Elle change plus facilement de profession. Il y a donc une perte importante de savoir dans l’entreprise. De plus, elle recherche souvent un travail à temps partiel. Il faut donc plus de personnes pour couvrir le même nombre d’effectif plein temps (EPT).

Et si cela ne suffisait pas, le taux de chômage est aujourd’hui très bas (ce qui est une bonne nouvelle !). On parle en effet de « plein emploi ». Lorsque des entreprises recherchent du personnel spécifique dans une profession (les métiers de bouche, par exemple), il n'y a que très rarement un dossier disponible.

À tel point que certaines entreprises sont maintenant prêtes à innover. Elles engagent des personnes non qualifiées dans cette profession et les forment, offrent des primes si l'on recommande une personne pour un poste et qu'elle est engagée, etc.

On se préoccupe aussi davantage du bien être des 55+ afin qu’ils restent le plus longtemps possible… et même au-delà… en activité dans l’entreprise.

Certaines entreprises proposent des adaptations de poste de travail à partir de 55 ans. Par exemple, elles réduisent les tâches liées au conseil clientèle et offrent d'autres responsabilités, notamment dans le domaine de la formation continue des collaborateurs.

Une expérience récente du Community Manager lui a fait découvrir à quel point certaines entreprises sont prêtes à adapter et à aménager les conditions de travail pour prolonger l’activité d’une personne ayant atteint l’âge de référence.

Par exemple, l’adaptation du plan de prévoyance pour lui permettre de cotiser au-delà de 65 ans et pour reporter sa rente pour qu’elle soit améliorée ou encore l’aménagement du temps de travail.

Aborder la question de la franchise AVS et de la possibilité d’améliorer la rente AVS est donc un atout supplémentaire.

Mais que dire ? Il est temps de vous dévoiler en détail ces changements.

Procédure pour la franchise AVS à option

Lorsqu’un collaborateur qui atteindra l’âge de référence souhaite renoncer à la franchise, il doit en faire la demande au plus tard avant le premier versement du salaire du mois qui suit l’âge de référence.

S’il n’en fait pas la demande, la franchise AVS est donc automatiquement appliquée.

Ensuite, tant qu’il ne se manifeste pas à nouveau, il y a une reconduction tacite chaque année, sauf si l’employé demande une modification avant le versement du premier salaire de l’année.

Oui, c’est vrai, cette application ou non de la franchise engendre donc un peu de travail en plus ! Mais votre collaborateur le vaut bien !

Précisons ici que la franchise AVS s’applique par employeur. En cas de pluralité d’employeurs, le collaborateur doit donc s’annoncer auprès de chacun de ces employeurs.

Eléments pris en compte pour le calcul de la rente après l’âge de référence

Tout d’abord, il est utile de préciser que les revenus et périodes réalisés au-delà de l’âge de référence peuvent être pris en compte, et ceci autant si la personne a fait le choix :

- d’opter pour le versement de sa rente dès l’âge de référence ou

Périodes prises en compte :

- Uniquement durant une période de 5 ans à compter de l’accomplissement de l’âge de référence

- Lorsque les cotisations annuelles prélevées correspondent au moins au montant minimal de la cotisation annuelle (514 francs en 2024) et

- Lorsque le revenu total annuel de l’activité représente au moins 40% de la moyenne des revenus de l’activité non revalorisés ni partagés et sans tenir compte des bonifications pour tâches éducatives ou d’assistances.

Exemple :

A l’âge de référence la moyenne des revenus d’une personne s’élève à 10’000 francs. Elle réalise un revenu total annuel de 4 500 francs après l’accomplissement de l’âge de référence. Le revenu de 4 500 francs correspond au moins à 40% de la moyenne des revenus à l’âge de référence. Les cotisations prélevées sur les revenus réalisés après l’âge de référence n’atteignent cependant pas la cotisation minimale due pour une année civile.

Les conditions ne sont pas remplies.

Facile de savoir si les conditions sont remplies n’est-ce pas ?

Rassurez-vous, la Caisse vous soutiendra dans ces démarches et a notamment mis à disposition un formulaire pour estimer votre rente en cas de poursuite de l’activité après l’âge de référence.

Nouveau calcul de rente - procédure

Commençons par le plus important : il est possible de demander un nouveau calcul de rente une seule fois !

Donc, il est préférable de la demander soit au moment où vous cesserez définitivement l’exercice de votre activité professionnelle (si c’est avant 70 ans) ou au moment où la rente atteindra son niveau maximum (2'450 francs pour une personne seule).

Lorsque vous ferez valoir votre unique possibilité de demander un nouveau calcul de la rente, la Caisse vous informera lorsque, avec les nouvelles périodes prises en compte, la rente n’atteint pas son maximum. Elle vous proposera alors de renoncer à votre demande de nouveau calcul. Cela est opportun lorsque vous poursuivez l’exercice de votre activité professionnelle.

Pas de rétroactivité. Si vous percevez une rente partielle depuis l’âge de 65 ans et que le nouveau calcul est demandé à 68 ans et 5 mois, par exemple, le nouveau montant de rente prendra effet à 68 ans et 5 mois.

Attention, il faut penser que si vous êtes en couple, il y a également un recalcul du plafonnement de la rente. Vous ne pouvez bien entendu pas dépasser 150% du montant maximum de la rente (3'675 francs si le couple est à l’échelle 44). Si votre rente augmente, celle de votre conjoint diminuerait alors proportionnellement afin que ce plafond soit toujours respecté.

Pas de recalcul automatique en cas d’ajournement. Si vous décidez de reporter le versement de votre rente AVS et que vous la demandez, par exemple, à 68 ans, après une période d’activité, la rente n’est pas automatiquement calculée en tenant compte des cotisations versées entre l’âge de référence et vos 68 ans. Vous devez en formuler la demande séparément.

Afin de demander un nouveau calcul de rente, un formulaire spécifique doit être déposé auprès de la Caisse AVS.

Conclusion

Prenons cette nouveauté avec légèreté. Elle offre de nouvelles possibilités sans pour autant imposer de nouvelles contraintes.

Si vous êtes dans les RH, il est important de communiquer ces informations aux collaborateurs concernés. Il s'agit là d'une nouveauté encore très méconnue !

Nouvelle année est toujours synonyme de changements dans le domaine des assurances sociales.

Alors, comme de coutume, nous commençons l’année avec un article qui met en lumière les principales modifications qui vous attendent en 2024.

AVS

Cette année, le montant des rentes AVS n’a pas été indexé au coût de la vie et ceci malgré l’inflation. Rappelons que les rentes sont généralement ajustées une fois tous les deux ans et cela a été fait pour la dernière fois en 2023.

Cette nouvelle n’en enchante pas certains mais rassurent de nombreux candidats qui doivent passer un examen en 2024… Pas besoin de réapprendre de nouveaux chiffres AVS, LPP, etc à cause de l’adaptation de la rente AVS.

Le changement majeur de cette année 2024 est celui de l’entrée en vigueur de la stabilisation de l’AVS (AVS21).

Faisons donc le point sur les changements apportés :

Âge flexible et retraite partielle

il est désormais possible d’anticiper sa rente de deux ans au maximum et de mois en mois (auparavant uniquement le mois qui suit l’anniversaire un ou deux ans avant l’âge légal). D’ailleurs… on ne parlera plus d’âge légal de retraite mais d’âge de référence.

L’ajournement ne subit pas de modifications. Il est possible de différer le versement de sa rente jusqu’à 5 ans après l’âge… de référence ! c’est bien vous suivez 😊.

De plus, on peut dorénavant anticiper ou ajourner une partie seulement de sa rente (par exemple 30% et prendre l’autre partie à un autre moment). Seule cette partie subira une diminution ou une augmentation de la rente.

Attention à l’élément passé inaperçu lors d’une anticipation... L’échelle de rente diminue ! Auparavant, une personne qui décidait de prendre sa rente AVS à l’âge de 63 ans percevait directement une rente selon l’échelle 44 si elle n’avait aucune lacune de cotisations entre 21 ans et le 31.12 qui précède ses 63 ans.

Dorénavant, c’est une échelle partielle 42 qui sera appliquée dans cette situation. La personne, comme auparavant, devra s’acquitter personnellement du paiement de cotisations AVS/AI/APG durant les deux années d’anticipation, sauf si elle est mariée à un conjoint ayant une activité lucrative suffisante pour la couvrir.

A l’âge de référence, la rente de cette personne sera recalculée. Ce n’est qu’à ce moment qu’elle pourra bénéficier de l’échelle 44. Bien entendu, la réduction pour anticipation demeure 😊.

Franchise AVS, une option

La franchise AVS appliquée sur les salaires perçus par les travailleurs ayant atteint l’âge de référence devient une option.

Avec ce système, une personne qui continue à travailler au-delà de cet âge pourra demander que les cotisations prélevées sur les salaires soient utilisées pour augmenter le montant de sa rente si celle-ci n’est pas déjà au maximum (2'450 francs en 2024).

Mais… car il y a toujours un mais… on ne peut pas le faire autant qu’on veut et cela ne concerne que certaines cotisations…

Notre prochain article sera consacré à cette thématique qui nous semble importante autant d'un point de vue du travailleur que de celui d'un RH… Car oui, les RH essaient maintenant de plus en plus de maintenir des personnes en emploi au-delà de l’âge de référence pour ne pas perdre tout le savoir-faire qu’elles détiennent. On détaillera tout ceci dans notre prochain article.

Modification du début du droit à l’allocation pour impotent AVS

Le droit à cette prestation débutera 6 mois après le mois au cours duquel le besoin d’aide est nécessaire au lieu des 12 mois qui prévalaient jusqu’ici. Cette prestation pourrait être octroyée beaucoup plus rapidement qu’actuellement.

A noter toutefois que pour percevoir une API, il faudra être au bénéfice de la totalité de sa rente AVS (et non pas partiellement).

Relèvement de la TVA

Cela ne relève pas vraiment dans notre domaine mais c'est la réforme AVS21 qui a engendré ces modifications. Dès le 1er janvier 2024, le taux normal de la TVA sera augmenté de 0.4% et passera donc de 7.7% à 8.1%.

Le taux réduit (alimentation) ainsi que le taux concernant l’hôtellerie sera augmenté de 0.1%. Il passera donc respectivement à 2.6% et à 3.8%.

Relèvement de l’âge de la retraite pour les femmes

Vous avez cru qu'on n'en parlerait pas ? En réalité on ne devrait pas car ce point n’est pas concerné cette année. Le relèvement de l’âge de la retraite ne commence qu’en 2025 ! les femmes nées en 1960 qui atteindront donc 64 ans en 2024 échappent de justesse à une prolongation de la durée de travail !

Dès l’année prochaine toutefois, il faudra travailler un peu plus. Le relèvement est progressif par palier de 3 mois par année pour atteindre 65 ans

On résume :

|

1960

|

ouf ! pas de changement

|

|

1961

|

retraite à 64 ans et 3 mois

|

|

1962

|

retraite à 64 ans et 6 mois

|

|

1963

|

retraite à 64 ans et 9 mois

|

|

1964 et après

|

retraite à 65 ans

|

Mais pas de panique, le Conseil Fédéral a pensé à tout ! pour les femmes de la génération transitoire (soit celles nées entre 1961 et 1969) des compensations sont prévues !

Vous avez le choix entre :

- Une réduction de votre rente plus généreuse si vous décidez de l’anticiper (ce qui n’est pas toujours un bon calcul selon les prestations de votre caisse de pensions, donc faites-vous bien conseiller !) ou

- Une augmentation mensuelle viagère de votre rente si vous la demandez à l’âge de référence qui est le vôtre.

Pour savoir combien : l’OFAS a mis à disposition un petit calculateur pour ces deux points que vous retrouvez en suivant ce lien :

https://www.bsv.admin.ch/bsv/fr/home/assurances-sociales/ahv/reformes-et-revisions/ahv-21.html

Et ensuite ?

Cette réforme prévoit aussi qu’en 2027, les taux de réduction et d’ajournement se modifieront pour devenir flexibles. Ils s’adapteront en effet à l’espérance de vie ! Il y aura aussi des taux par palier en fonction du revenu moyen de la personne.

Cette réforme AVS21 fera donc encore parler d’elle quelque temps !

Votations du 3 mars 2024

Deux objets concernant l’AVS vont bientôt arriver dans nos boites. Ils font suite à des initiatives populaires :

- Mieux vivre à la retraite (initiative pour une 13e rente AVS).

Toutes les publications sur ce sujet peuvent être consultées ici : https://www.parlament.ch/fr/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20220043

- Pour une prévoyance vieillesse sûre et pérenne (initiative sur les rentes). Il s’agit là de rendre l’âge de référence évolutif par rapport à l’espérance de vie et donc de rehausser l’âge de la retraite.

Toutes les informations sont disponibles sur ce lien :

https://www.parlament.ch/fr/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20220054

AI

Assez parlé de l’AVS, passons à l’AI. La grande nouveauté 2024 concerne sans nul doute l’introduction de la déduction forfaitaire sur le revenu d’invalide. Cela modifie donc la manière de déterminer le degré d’invalidité.

L’article 26bis, alinéa 3 RAI stipule dorénavant ceci :

Une déduction de 10 % est opérée sur la valeur statistique. Si, du fait de l’invalidité, l’assuré ne peut travailler qu’avec une capacité fonctionnelle au sens de l’art. 49, al. 1 bis, de 50 % ou moins, une déduction de 20 % est opérée. Aucune déduction supplémentaire n’est possible.

En d’autres termes, il y aura donc dorénavant une réduction du revenu d’invalide automatique de 10% et de 20% si la capacité de travail résiduelle de cette personne est de 50% ou moins. Cela aura pour effet une augmentation du degré d’invalidité reconnu.

Les rentes déjà en cours seront révisées dans les trois prochaines années au plus tard.

La fiche d’information de l’OFAS vous donne plus de précisions sur ce sujet : https://www.newsd.admin.ch/newsd/message/attachments/83498.pdf

L’astuce du Community Manager : les rentes refusées en raison d’un degré d’invalidité insuffisant peuvent faire l’objet d’une nouvelle demande si, en tenant compte de cet abattement, cela déboucherait sur le droit à une rente.

La réforme AVS21 a également des impacts sur l'AI

Citons en un, juste pour faire encore un clin d’œil à la réforme AVS21 :

Un assuré n’a pas le droit à une rente AI s’il a anticipé totalement sa rente AVS avant le dépôt de la demande AI. Si la rente n’est anticipée que partiellement, le droit à une rente AI peut être reconnue malgré tout s’il renonce rétroactivement à cette part de rente AVS.

PC

Cela a fait beaucoup parler mais ce n’est pas une nouveauté en soi. Les prestations complémentaires ont connu une réforme en 2021. Dans le cadre de cette dernière, une période transitoire a été instaurée entre l’ancien et le nouveau droit afin de ne pas prétérité directement certains bénéficiaires qui seraient désavantagés avec cette nouvelle loi.

Aujourd’hui, cette période est terminée et les bénéficiaires recevront un nouveau plan de calcul qui ne joue pas toujours en leur faveur.

Pour en savoir plus : on vous rappelle à votre bon souvenir notre article du 31 juillet 2022 : https://www.aveas.ch/actualites/toute-l-actualite/420-refresh-reforme-des-prestations-complementaires.html

APG

Une bonne nouvelle pour un grand malheur.

Dès 2024, si la mère décède le jour de l’accouchement ou au cours des 97 jours qui suivent, le père ou l’épouse de la mère a droit à 98 indemnités journalières supplémentaires. Le droit prend naissance le jour suivant le décès et le congé doit être pris de manière ininterrompue.

Le délai-cadre de six mois pour le versement de l’allocation du père ou de l’épouse de la mère est suspendu pendant cette période. Il recommence à courir à la fin du droit à la. Le père ou l’épouse de la mère peut alors percevoir librement les indemnités journalières restantes jusqu’à la fin du délai-cadre.

Et…vice-versa.

Si le père ou l’épouse de la mère décède au cours des six mois qui suivent la naissance de l’enfant, la mère a droit à quatorze indemnités journalières supplémentaires. Le droit prend naissance le jour suivant le décès et le congé doit être pris dans un délai-cadre de six mois. Le délai-cadre court à compter du jour qui suit le décès. La mère doit d’abord percevoir de manière ininterrompue les 98 indemnités journalières ordinaires du congé de maternité. Ce n’est qu’ensuite qu’elle peut percevoir les indemnités journalières supplémentaires. Ce congé peut être pris en une fois, par semaines ou par journées. S’il est pris par semaines, la mère touche sept indemnités journalières par semaine. Si le congé est pris par journées, la mère touche, pour cinq jours indemnisés, deux indemnités journalières supplémentaires.

AC

Il n’y aurait rien eu à signaler ou presque si… la réforme AVS n’était pas passée par là…

Que se passe-t-il sur le droit à l’indemnité de chômage d’une femme née en 1962 ? son droit s’éteindra-t-il à 64 ans ?

Il convient de rappeler que, si une personne est au chômage dans les 4 ans qui précèdent l’âge de référence, elle verra son délai cadre d’indemnisation prolongé de deux ans. Il atteindra ainsi un total de 4 ans. De plus, le nombre d’indemnités pour cette catégorie de personne augmente de 120.

Dès 2024, il faudra donc se situer 4 ans avant l’âge de référence pour obtenir ces avantages. Une femme née en 1962, licenciée après 60 ans et 6 mois sera par exemple concernée.

L’astuce du Community Manager : Si cette dame perd son emploi à 60 ans et 3 mois… elle ferait peut-être mieux d’attendre 3 mois avant de s’inscrire au chômage (si les finances suivent)… En effet, le délai cadre d’indemnisation commence dès l’inscription… Mais attention : il faut toujours pouvoir compter au moins 12 mois de cotisations dans les deux ans qui précèdent l’inscription (délai cadre de cotisations).

LAMAL

Des dispositions visant à limiter la hausse des coûts de la santé sont entrées en vigueur le 1er janvier 2024.

Pour en savoir plus, on vous invite à consulter la page dédiée à cette effet : https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-98341.html

Saluons également la fin d'une absurdité : celle du transfert des poursuites d'un parent qui n'a pas payé l'assurance-maladie de son enfant vers ce dernier devenu majeur…une belle entrée dans la vie active qui doit donner envie de travailler pour assainir la dette de ceux dont il était à charge.

LPP

Taux d'intérêts

En matière de LPP, citons tout d’abord le taux d’intérêt minimal qui passe de 1% à 1.25%. C’est moins que certains comptes épargne actuellement mais c’est toujours mieux que rien 😊.

Rencherissement des rentes

Les rentes de survivants et d’invalidité de la LPP seront adaptées à l’évolution des prix. Le taux d’adaptation est de 6%.

Impacts de la réforme AVS21

La réforme AVS a eu un impact également important sur la LPP. Voici quelques adaptations nécessaires suite à l'entrée en vigueur de cette dernière :

- L’âge de référence est adapté.

- La retraite partielle est instaurée, bien que déjà existante dans bon nombre de caisse de pensions.

- L’ajournement des prestations ne sera plus possible (après une période transitoire allant jusqu'au 31 décembre 2029) si une activité lucrative n’est pas exercée.

Il en va de même avec le versement des prestations en espèce des comptes de libre passage.

En vertu de la disposition transitoire relative à l’art. 16 OLP, une personne peut différer le versement de son avoir de libre passage jusqu’à cinq ans après avoir atteint l’âge de référence, mais au plus tard en 2029, et ce, même si elle n’exerce plus d’activité lucrative. Ce n’est qu’ensuite que le nouvel art. 16 OLP est applicable : il prévoit que l’avoir de libre passage d’une personne ne peut être ajourné après qu’elle a atteint l’âge de référence que si elle continue d’exercer une activité lucrative.

Cette modification s’aligne donc avec les règles déjà en vigueur pour retirer un 3e pilier a.

Votations

En 2024, nous devrons également voter sur la fameuse réforme LPP.

Nous avons déjà traité cette question dans deux précédents articles :

Nous vous proposons donc de vous y référer pour connaitre les tenants et les aboutissants de cet objet.

3a

Terminons avec le 3e pilier.

En 2024, devrait voir le jour la possibilité d’effectuer des rachats dans le 3e pilier. De belles déductions fiscales à la clé !

Il faudra néanmoins attendre la fin du délai de consultation, en mars 2024, pour connaitre les conditions définitives qui permettront de tels rachats.

Workshop du 31 janvier 2024

François Wagner, que nous n’avons plus besoin de présenter, animera ce workshop afin de vous détailler toutes les nouveautés dans les assurances sociales. Nous espérons que vous y êtes déjà inscrit si vous vouliez en savoir plus car il est complet. Sinon, les quelques lignes ci-dessus auront, je l’espère, suffit à étancher votre soif de savoir.

Dans ce dernier article de la trilogie LAA, nous allons tester vos connaissances en matière de différenciation d’un accident professionnel et non professionnel.

Un quizz vous attend... mais avant nous vous proposons de lire les informations ci-dessous qui vous permettront de vous aiguiller.

Accident professionnel

Sera considéré comme professionnel tout accident survenu sur le lieu de l’entreprise ou en dehors, durant l’exécution d’un travail confié par l’employeur.

Il en va de même durant une période d’interruption de travail pendant laquelle le travailleur se trouve encore dans l’entreprise (une pause-café par exemple).

Le lieu de travail correspond à l’enceinte de l’entreprise. Les routes et abords qui n’appartiennent pas à l’entreprise sont déjà considérés comme étant en dehors du lieu de travail.

On considérera également comme accident professionnel celui qui se produit en se rendant au travail pour un assuré qui n’est pas couvert contre les accidents non-professionnels car il travaille moins de 8h par semaine

A noter que par chemin de travail (ou de retour) on entend le chemin le plus court pour se rendre directement à son domicile. Les brefs détours sont tolérés si leur durée ne dépasse pas une heure.

Accident non-professionnel

Tous les accidents qui ne correspondent pas à la description ci-dessus sont considérés comme étant des accidents non professionnels.

On peut partir du principe que ce sont tous les accidents survenus durant les loisirs et le quotidien des personnes en dehors du cadre de l’entreprise (tâches ménagères, activités sportives, etc).

Bien entendu, il est important que l’événement remplisse parfaitement les critères d’un accident. En effet, une activité de loisir peut être considérée comme une maladie même si elle n’y parait pas.

Selon la LPGA, est réputée accident toute atteinte dommageable, soudaine et involontaire, portée au corps humain par une cause extérieure extraordinaire qui compromet la santé physique, mentale ou psychique ou qui entraîne la mort.

Une engelure aux doigts nécessitant une amputation lors d’une randonnée en haute montagne peut-elle être considérée comme un accident non professionnel (ou un accident tout court) ?

Vous pourrez découvrir l’appréciation du Tribunal fédéral dans cette jurisprudence très récente : https://www.bger.ch/ext/eurospider/live/fr/php/aza/http/index.php?lang=fr&type=show_document&highlight_docid=aza://18-10-2023-8C_275-2023

Pourquoi cette différenciation ?

On peut se demander pourquoi il est important de différencier un accident professionnel d’un accident non professionnel.

Hormis le fait que les personnes qui exercent une activité de moins de 8h par semaine ne sont que partiellement assurées contre les accidents, les prestations sont-elles différentes d’une situation à une autre ?

Non, ce n’est pas sur le droit aux prestations que réside la réponse car la couverture est identique, peut-importe l’origine de l’accident.

Par contre, le paiement des primes ne vient pas du même portemonnaie !

- La prime des accidents professionnels est entièrement et exclusivement à charge de l’employeur. Il ne peut en déduire une partie sur le salaire du travailleur.

- La prime des accidents non professionnels est, par défaut, entièrement à la charge du travailleur. A bien plaire, l’employeur peut prendre une partie de ce montant à sa charge.

L’assureur accident tient une comptabilité distincte entre ces deux risques assurés.

Ainsi, si l’employeur fournit des efforts en matière de sécurité au travail et que le coût des accidents professionnels diminue, c’est l’employeur qui en ressentira la différence car sa prime diminuerait.

Si le coût des accidents non-professionnels augmente, ce sera donc aux employés de prendre en charge l’augmentation de la prime qui en découlerait.

Introduction

Le second article de notre trilogie sur l’assurance-accident vise à aider les employeurs mais aussi les collaborateurs à savoir s’ils doivent être couverts contre les accidents non professionnels.

Comme déjà mentionné dans notre précédent article, il faut que le travailleur exerce une activité d’au moins 8h par semaine pour que cela soit le cas (article 13 OLAA).

Cela signifie que les autres personnes (temps de travail inférieur, retraités, enfants, étudiants, etc) ne peuvent avoir d’assurance-accident.

En effet, l’assurance-accident fait partie du 2ème pilier, celui de la prévoyance professionnelle. Il faut donc travailler, et dans une certaine mesure (avoir un salaire d’au moins 22'050 francs pour la LPP, exercer durant au moins 8h par semaine pour la LAA) pour y être assuré.

Qui m’assure contre un accident non professionnel si je ne suis pas couvert ?

Les personnes qui échappent à cette règle doivent couvrir le risque accident au travers de leur assurance maladie (LAMAL).

Si cette assurance acceptera, à titre subsidiaire, de vous prendre en charge en cas d’accident, elle ne devient néanmoins pas une assurance accident. Les prestations demeureront celles de la LAMAL, soit ce qu’on vous aurait remboursé si vous aviez une maladie.

Il faudra donc d’une part payer la franchise et la quote-part et d’autre part les prestations ne sont pas du tout identiques. Est-il connu que la LAMAL rembourse les frais dentaires ? La LAMAL octroie-t-elle des rentes et des indemnités journalières (je ne parle pas de l’IJM) ou encore dans les cas les plus tragiques : des rentes de survivants ?

Le deuxième pilier représente donc une importante couverture de risque, destinée aux travailleurs.

J’ai des horaires irréguliers, comment savoir si je suis couvert ?

C’est le point central de cet article.

Une personne rémunérée à l’heure est-elle couverte une semaine où elle fait 8h et l’autre non car elle en a travaillé que 7 ?

L’exemple ci-dessus illustre la situation la plus fréquente où cette question va se poser.

En matière de jurisprudence, on peut citer l’ATF 139 V 457 qui va se pencher sur cette question, jusqu’ici laissée dans le flou. En effet, ni la loi, ni l’ordonnance ne donnent de précisions sur ces situations particulières.

Les juges analysent plusieurs méthodes de détermination de la couverture (Alfred Maurer, Byrne-Sutton, Susanne Leuzinger, etc).

Finalement, c’est vers la commission ad hoc sinistres LAA que les juges se tournent. Il s’agit d’un organe qui regroupe différents assureurs LAA (dont la SUVA) et qui émet des recommandations d’application (www.svv.ch).

Les juges analysent ces recommandations et y apportent des compléments d’informations pour cette détermination. Ils estiment en effet qu’une personne qui ne travaille qu’une seule semaine dans l’année et ne peut être considéré comme étant d'emblée couverte. Il faut effectuer une comparaison sur une période donnée (de 3 à 12 mois) .

On y apprend aussi le type de semaines qui doit être pris en considération. Il doit s’agir de semaines entières durant lesquelles la personne a travaillé. On nous donne également des précisions sur la manière dont doivent être considérées les semaines de vacances, de service militaire, etc.

Toutes ces normes sont consultables dans la recommandation 7/87 consultable ici : https://www.svv.ch/sites/default/files/2019-05/SVV_Empfehlungen_Anwendungen_UVG_2019_FR.pdf

Nous vous invitons à en prendre connaissance afin d’affiner votre connaissance du domaine.

Un outil pratique

Maintenant que vous savez comment déterminer si un assuré est couvert contre les accidents non professionnels, nous vous mettons à disposition un outil exclusif créé pour analyser cette question.

Fichier de détermination de l'assujettissement à l'assurance accident non professionnel pour les travailleurs irréguliers

La semaine prochaine, nous testerons vos connaissances sur la notion d'accident professionnel et non professionnel au travers d'un petit quizz (ça faisait longtemps !)

Introduction

Il n’est pas toujours évident de savoir à qui s’adresser en cas d’accident (en particulier non professionnel) lorsqu’on a plusieurs employeurs. Dois-je m’adresser à un ou plusieurs assureurs ?

Cet article a donc pour but de clarifier cette question. Pour cela, nous allons prendre une situation concrète et fictive, celle de Nadia.

Situation :

Nadia travaille auprès de trois employeurs sur une base de 40 heures par semaine.

- Chez l’employeur « A » les lundis et mardis matin (30%, soit 12h/semaine). Gain assuré : 30’000

- Chez l’employeur « B » le mercredi et le jeudi (40%, soit 16h/semaine). Gain assuré : 40’000

- Chez l’employeur « C » le vendredi matin (10%, soit 4h/semaine). Gain assuré : 10’000

Dans cet article nous différencierons la prise en charge pour différents risques :

- Un accident professionnel

- Une maladie professionnelle

- Un accident non professionnel

Afin que tout le monde puisse parcourir cet article avec de bonnes bases, on profitera de rappeler ici qu’une personne travaillant moins de 8h par semaine n’est pas couverte contre les accidents non-professionnels auprès de cet employeur.

En cas d’accident professionnel

Si, dans le cadre de l’exercice de son activité auprès de A, Nadia a un accident professionnel, quel assureur doit intervenir ?

Dans cette situation, rien de bien particulier. C’est l’assureur pour lequel Nadia travaillait au moment de son accident professionnel qui est compétent. C’est donc à ce dernier qu’une déclaration doit être faite.

J’entends parfois certains participants qui essaient de piéger le formateur dire : et si la personne travaillait en même temps pour deux employeurs ? Heureusement l’ordonnance sur l’assurance-accident a aussi pensé à ce genre de situations puisqu’on peut y lire à son article 99, alinéa 3 que c’est l’assureur auprès de qui le gain assuré est le plus élevé qui sera compétent.

Dans les accidents professionnels, l’assureur compétent prend à sa charge l’entier des prestations en nature et, s’agissant des prestations en espèces, il tient compte de l’ensemble des revenus de la personne assurée. Il ne peut demander une participation aux autres assureurs.

L’indemnité journalière correspondra donc ici à 80% de 80'000 francs, pour une incapacité de travail totale. Toutefois, si le cumul des salaires dépasse 148'200 francs, soit le gain assuré maximum LAA alors l’indemnité correspondra à 80% de ce montant au plus.

En cas de maladie professionnelle

En cas de maladie professionnelle, on appliquera par analogie les mêmes principes que pour un accident professionnel.

L’assureur compétent est celui auprès duquel la maladie professionnelle s’est développée.

Si Nadia réalise trois fois la même activité et qu’elle est en contact dans les trois cas avec les mêmes substances (par exemple) pouvant engendrer la maladie professionnelle qui devra alors intervenir ?

On pourrait difficilement dire que c’est l’activité exercée en dernier lieu qui prévaut car on ne saurait définir quand précisément la maladie survient. C’est donc ici encore l’assureur auprès duquel le gain assuré est le plus élevé qui sera compétent.

Ici aussi, aucune participation des autres assureurs n’est en principe prévue (à l’exception de quelques maladies particulières).

En cas d’accident non professionnel

C’est maintenant que les choses se corsent ! Ici, nous partirons d’emblée du principe que Nadia a eu un accident non professionnel. Le cas le plus simple serait de dire qu’elle aurait été victime d’une chute à ski, un samedi matin

Dans notre prochain article, vous aurez l’occasion de tester votre aptitude à différencier un accident professionnel d’un accident non professionnel.

Mais revenons à notre accident non professionnel. L’article 99, alinéa 2, de l’OLAA nous apprend ceci :

En cas d’accident non professionnel, les prestations sont allouées par l’assureur de l’employeur pour lequel l’assuré a travaillé en dernier lieu en étant couvert pour les accidents non professionnels. […]

Donc, dans la situation de Nadia, l’accident est survenu un samedi. L’employeur auprès de qui elle travaillait en dernier lieu était « C ». Est-elle assurée contre les accidents non-professionnels auprès de cet employeur ? NON. En effet, elle n’y travaille pas au moins 8h par semaine.

L’assureur accident compétent est donc celui de « B » soit l’employeur qui a assuré Nadia contre les accidents non-professionnels en dernier lieu.

Dans cette situation, il y a souvent une confusion avec « l’employeur chez qui elle avait le plus grand taux d’activité ». Bon nombre de personnes auraient donc répondu que c’était l’assureur de « A » qui devait intervenir prioritairement. Tel n’est toutefois pas le cas.

Par contre, la suite de l’article 99, alinéa 2 de l’OLAA nous dit encore ceci :

[…] Si l’accident implique le versement d’une rente, d’une indemnité pour atteinte à l’intégrité ou d’une allocation pour impotent, les autres assureurs intéressés couvrant également les accidents non professionnels doivent, à la demande de l’assureur tenu d’allouer les prestations, lui rembourser une partie de celles-ci. La part est calculée d’après le rapport qui existe entre le gain assuré chez chaque assureur et le gain total assuré.

On peut retenir deux enseignements de cette lecture :

- Les prestations en nature ainsi que les indemnités journalières sont prises en charge intégralement par l’assureur de l’employeur « B », soit le dernier qui a couvert Nadia pour les accidents non-professionnels avant l’événement assuré.

L’indemnité journalière sera calculée sur l’entier des revenus de Nadia, y compris ceux qui ne sont pas assurés contre les accidents non professionnels.

Ainsi, comme pour les accidents professionnels, Nadia recevra 80% de 80'000 francs.

- Les autres prestations en espèces (rentes, allocation pour impotent et indemnité pour atteinte à l’intégrité) sont prises en charge solidairement entre les assureurs qui assuraient Nadia contre les accidents non professionnels, soit l’assureur de « A » et l’assureur de « B »… mais toujours pas l’assureur de « C ».

Si une rente doit être octroyée par exemple, elle sera également calculée sur la base de l’entier des salaires assurés, soit 80'000 francs. C’est à l’assureur de « B » de verser l’entier de cette prestation.

Toutefois, cet assureur pourra demander une participation à l’employeur « A », proportionnellement au gain assuré qu’il assure.

Le gain assuré total des assureurs qui couvrent Nadia contre les accidents non-professionnels est de 30'000 francs + 40'000 francs, soit 70'000 francs.

- L’assureur de « A » versera donc à l’assureur de « B » 42.85% de la rente (30'000 x 100 / 70'000)

- L’assureur de « B » prendra à sa charge 57.15% de la rente (40'000 x 100 / 70'000) et sera responsable de verser le 100% de cette prestation à Nadia.

La question du jour

Pour terminer cet article, il existe une question que beaucoup se posent. Lors d’une pluralité d’employeur dois-je faire une déclaration accident auprès de tous les assureurs concernés ? On a vu ci-avant qu’il n’existait qu’un seul assureur compétent pour le traitement du cas.

Comment cela se passe-t-il donc dans la pratique ?

Pour le savoir, nous sommes allés poser la question directement à la source à Nadja (avec un j cette fois) Broccard, spécialiste LAA et cheffe de groupe auprès d’un assureur accident.

Pour répondre à ta question, en cas de pluralité d’employeur, AP et ANP, nous exigeons de nos assurés de toujours annoncer le cas immédiatement dès la survenance à TOUS leurs employeurs.

Cela permet :

- La coordination entre assureurs pour déterminer la compétence. Chaque assureur est tenu de notifier un refus ou sa compétence formellement.

- D’avoir les données/coordonnées de paiements / salaire assuré des autres employeurs, via la déclaration d’accident de chaque assureur qui doit contenir toutes ces données

- Prestations LCA en complément LAA: disons que l’assureur de l’employeur A est compétent pour la prise en charge de l’accident. Il versera les prestations LAA pour les 3 emplois, A. B et C, voire des indemnités en complément LAA si l’employeur A a conclu un tel contrat et donc seulement à l’employeur A.

Si l’employeur B a également un contrat LCA complément LAA auprès de son assurance accident, l’assurance de l’employeur B devra verser à l’employeur B, sur la base des décomptes LAA établis par l’assureur accident de l’employeur A, les indemnités journalières LCA sur la base du contrat LCA conclu avec lui.

Idem pour l’employeur C en cas d’accident professionnel s’il a conclu un contrat LCA en complément LAA.Ces contrats LCA sont souvent obligatoires en raison du respect de conventions collectives de travail de la branche ou pour couvrir des salaires supérieurs à 148'200 francs

- De coordonner les allocations familiales dans le gain assuré et le calcul des indemnités journalières par employeur et parfois même… de déceler des choses pas très nettes en matière d’allocations familiales et d’impôt à la source.

- Eviter une prescription LPGA de 5 ans pour les cas de longue durée

Dans notre précédent article, lorsque nous vous présentions le compte individuel, nous avons parlé d’un code particulier, celui de l’article 6 LAVS.

En principe on connait 3 catégories professionnelles :

- les salariés,

- les indépendants et

- les non actifs.

Nous avons déjà traité de ces catégories de personnes dans des articles précédents et n’y reviendront donc pas.

Toutefois, il en existe bel et bien une 4ème : les salariés dont l’employeur n’est pas tenu de cotiser. C’est justement le titre de l'article 6 LAVS :

1 Les salariés dont l’employeur n’est pas tenu de payer des cotisations versent des cotisations de 8.7 % sur leur salaire déterminant.

2 Les cotisations des assurés dont l’employeur n’est pas tenu de payer des cotisations peuvent être perçues conformément à l’art. 14, al. 1, si l’employeur y consent. Le taux de cotisation s’élève alors à 4.35 % du salaire déterminant pour chacune des parties.

Qui est concerné ?

Ce statut s’applique :

- aux salariés qui exercent une activité lucrative en Suisse mais qui sont employés par une société qui n’a aucun établissement en Suisse ni dans l’Union européenne. En effet, en cas de siège dans l’UE/AELE, ce serait alors l’article 12 LAVS qui serait applicable (voir ci-dessous)

On retrouve souvent dans cette catégorie de personnes des représentants pour des sociétés étrangères, par exemple.

Quelles cotisations ?

Vous me direz, pourquoi un statut particulier ? Ils sont considérés comme salariés puisqu’ils disposent d’un contrat de travail avec un employeur.

Dans cette situation, l’employeur n’étant pas tenu de cotiser, l’assurance va se charger de prélever les cotisations totales directement sur les revenus de l’employé.

Et à qui est applicable cette façon de faire ? aux indépendants !

L’article 6 est donc un statut hybride entre salarié et indépendant. La cotisation AVS correspondra au taux d’un salarié et, contrairement à un indépendant, Il cotisera au chômage. En plus un salarié d'un employeur non tenu de cotiser devra s'acquitter des cotisations aux allocations familiales et des frais administratifs.

Il a donc tout intérêt à bien négocier son salaire car cela aura des coûts importants pour lui !

En résumé, voici les taux de cotisations pour le canton de Vaud

|

AVS/AI/APG

|

10.6%

|

|

AC

|

2.2%

|

|

AF

|

2.73%

|

|

PC Familles

|

0.12%

|

|

Frais d’administration

|

5%

|

Fixation des cotisations

Comme pour un indépendant, l’article 6 devra annoncer un revenu provisoire qu’il estimera gagner pour l’année en cours. Il recevra des acomptes de cotisations en tenant compte des indications fournies.

On se base ensuite sur le revenu communiqué à l’administration fiscale pour établir la décision de cotisation définitive et réclamer ou rembourser la différence.

Attention : en matière d'AVS/AI/APG et AC si les estimations provisoires de revenus sont sous-évaluées de plus de 25%, un intérêt moratoire de 5% sera facturé en plus. Par contre, si elles sont sur-évaluées de 25% c'est un intérêt rémunératoire de 5% qui sera versé à l'assuré.

Un article 6 peut également déduire du revenu annoncé tous les frais liés à l’acquisition de ce dernier. En très simplifié, on peut donc assimiler cela à l’annonce d’un « bénéfice ».

6 x 2 = article 12 LAVS

1 Est considéré comme employeur quiconque verse à des personnes obligatoirement assurées une rémunération au sens de l’art. 5, al. 2.

2 Sont tenus de payer des cotisations tous les employeurs ayant un établissement stable en Suisse ou occupant dans leur ménage des personnes obligatoirement assurées.

3 Sont réservés les conventions internationales et l’usage établi par le droit international public concernant:

a. l’assujettissement à l’obligation de payer des cotisations des employeurs sans établissement stable en Suisse;

b. l’exemption de l’obligation de payer des cotisations des employeurs ayant un établissement stable en Suisse.

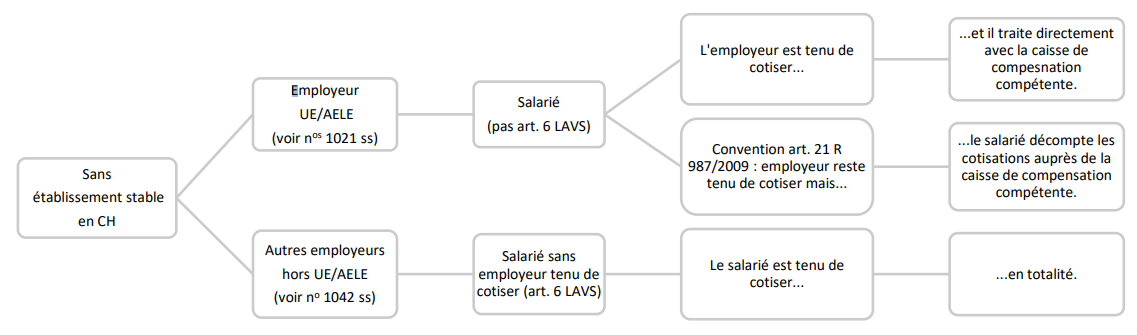

Lorsqu’un salarié est employé d’une société dont le siège est dans l’UE/AELE (exception faite des missions diplomatiques et des entreprises de transports d’Etats étrangers) la personne est considérée comme un salarié.

L’employeur est donc tenu de cotiser. Il doit s’inscrire à l’AVS (mais aussi aux autres assurances) en Suisse et retenir les cotisations sur le salaire de ce dernier puis verser cette part ainsi que la part patronale aux organes compétents

Toutefois, il est possible que l’employé et l’employeur signent une convention afin que ce soit l’employé qui se charge du versement de l’entier des cotisations aux différentes assurances sociales. Dans ce cas de figure, l’employeur doit verser les cotisations patronales directement avec le salaire.

Notez bien toutefois que, même avec une convention, l’employeur n’est toutefois pas libéré de ses responsabilités en cas de non-paiement des cotisations par l’employé. Le risque pour l'employeur de devoir payer à double cette cotisation existe donc.

Pour fixer les cotisations, on se basera sur l’attestation des salaires qui est établie par l’employeur étranger.

En résumé

Voici un petit schéma issu des directives sur la perception des cotisations dans l'AVS, AI et APG qui vous permettra de résumer les différentes situations évoquées dans cet article.

- Quelles indications se trouvent dans votre compte individuel ?

- Comment le demander ?

Vous saurez tout dans cette vidéo !

On dit qu'une image vaut mieux que 1'000 mots ?

Eh bien dans ce nouvel article tu as DES images et 1'000 mots :)

Bonne découverte !