Cet article sera bref mais le document qui l'accompagne est très fourni.

Vous l'avez constaté cette semaine, on annonce de nombreux changements en 2023. Rassurez-vous : pour la grande majorité, il s'agit de bonnes nouvelles. On parle d'augmentations pour une fois...

En effet, la rente minimale AVS sera augmentée de 30 francs et la rente maximale de 60 francs, une augmentation de cette ampleur n'avait plus été vue depuis bien longtemps !

On ne vous apprendra rien, lors de l'augmentation de la rente AVS, un certain nombre d'autres montants sont impactés car ils y sont liés (chiffres clés LPP, 3ème pilier, besoins vitaux des PC, limites AF, etc).

Toutefois, l'année 2023 est un peu particulière. En effet, l'inflation a été telle que d'autres montants augmenteront, ce qui est plus inhabituel. C'est le cas :

du plafond pour les loyers dans les PC (en comparant les chiffres 2022 et 2023, l'augmentation sera tout de même de l'ordre de 7%, ce qui est exceptionnel);

des montants minimums et maximums dans l'APG ainsi que de l'allocation d'exploitation.

De plus, le taux de cotisation de solidarité de l'assurance-chômage est supprimé. Il n'y aura dès lors plus de prélèvements de cotisations pour les salaires supérieurs à 148'200 francs.

Avec ces changements, et en avant-première rien que pour vous, nous avons eu l'idée de répertorier tous les chiffres principaux des assurances sociales dans un même lexique qui vous propose une présentation de tous ces montants sous deux formes :

triés par assurances;

triés dans un ordre croissant (cette deuxième approche peut permettre de faire des liens entre les assurances)

Ce document a été pensé pour recenser les chiffres dont nous avons principalement besoin au quotidien ou lors de nos formations. Nous espérons que nos participants y trouveront un outil utile et agréable à employer durant leur formation ou pour les examens. Bien entendu, l'usage de ce document peut aussi aider dans le quotidien de toutes personnes qui doivent travailler avec ces données.

Nous sommes conscients que cette liste n'est pas exhaustive, notamment pour conserver une bonne lisibilité et pour éviter qu'il devienne trop lourd et encombrant. Toutefois, nous le voyons comme un outil évolutif et améliorable. C'est la raison pour laquelle votre avis nous intéresse. N'hésitez pas à nous indiquer :

laquelle des deux formes (ou les deux) devrait être conservée,

si des chiffres couramment utilisés devraient encore s'ajouter à ce document

si vous avez une idée de mise en page plus "user friendly".

Nous tiendrons volontiers compte des avis de la communauté pour la prochaine version. Pour ce faire, un mail à l'adresse communitymanager[at]aveas.ch ou, si cela ne nécessite pas un long texte, un commentaire sur Linkedin, feront parfaitement l'affaire :)

Comme promis, nous allons vous présenter dans cet article la manière dont ces trois prestations se coordonnent entre-elles, à l’aide d’exemples simplifiés.

Ordre de priorité

Tout d’abord, il est important de préciser l’ordre d’intervention des assurances :

L’AI est toujours prioritaire. Elle verse donc sa prestation, sans se soucier des autres assurances. La rente AI n’est ainsi jamais réduite pour cause de surindemnisation.

La LAA vient en second et complétera la rente AI avec une « rente complémentaire ».

Enfin, la LPP intervient uniquement en dernier lieu. Bien souvent, la rente AI de la LPP n’est pas versée car la limite est atteinte avec les deux précédentes prestations.

Comment détermine-t-on le plafond pour la surindemnisation ?

C’est maintenant que les choses se gâtent…

La notion de gain maximum n’est pas identique dans ces différentes assurances.

Lorsqu’il y a concours avec une rente AI, la LAA verse une rente complémentaire. Celle-ci, cumulée à la rente AI, ne doit pas dépasser 90% du gain annuel assuré (article 20 LAA).

Le gain annuel assuré correspond au salaire gagné durant l’année qui précède l’accident, mais il est au plus de 148'200 francs.

La rente AI et la rente LAA sont les deux seuls éléments pris en compte pour le calcul de la surindemnisation. Ensemble, elles ne doivent pas dépasser 90% du gain assuré. Le salaire résiduel d’invalide, perçu par l’assuré, ne fait pas partie de l’équation… ce qui peut parfois amener à des situations où, tous revenus confondus, l’assuré se retrouve avec un gain meilleur que celui réalisé avant son accident.

Dans la LPP, l’institution de prévoyance peut réduire les prestations dans la mesure où celles-ci, ajoutées à d’autres prestations d’un type et d’un but analogues (soit les rentes AI et LAA) ainsi qu’à d’autres revenus à prendre en compte, dépassent 90 % du gain annuel dont on peut présumer que l’intéressé est privé (article 34a LPP)

Contrairement à la LAA, la LPP ne fixe pas de gain annuel plafonné. De plus, on note à la lecture de l’article précité que, cette fois, le salaire résiduel versé à l’assuré est également pris en compte dans la limite des 90%.

En conclusion, la notion de "plafond" n'est pas identique dans ces assurances. Cela peut dès lors amener à des situations où la limite fixée par la LAA est atteinte, mais pas celle de la LPP, qui versera alors une rente.

Au travers des exemples ci-dessous, nous allons tenter de démontrer l'imbrication de ces différents éléments.

Pour des raisons de simplification, nous partirons du principe que le « revenu sans invalidité » ou « gain présumé perdu » (le salaire que l'assuré percevrait actuellement sans son accident) est identique au salaire perçu au moment de l’accident.

Voici la situation de base :

Suricate a 38 ans. Il est marié et a un enfant de 12 ans. Il travaille en tant qu’enseignant auprès de l’AVEAS et perçoit un salaire brut mensuel fixe de 7’500 francs (il y a lieu de rappeler ici que cet exemple est une fiction). Il ne perçoit pas de 13ème salaire (encore heureux !).

Un soir où il animait un cours, avec dynamisme et vivacité, comme à son habitude, le beamer, accroché au plafond, lui est tombé sur la tête…

Situation 1 – rente accident sans concours avec d’autres prestations.

…heureusement il se remet plutôt bien de cet événement, mais quand même, il ne pourra plus assumer l’entier de son activité comme avant. La capacité maximale de travail qui peut raisonnablement être exigée de lui en raison des séquelles à long terme de son atteinte est de 80%. Il réduit donc son taux d’activité en conséquence et poursuit sa carrière ainsi.

Calcul du degré d’invalidité :

Revenu sans invalidité

90'000

- Revenu avec invalidité

72’000

= Préjudice économique

18’000

, soit 20% de degré d'invalidité

Un degré d’invalidité inférieur à 40% ne donne ni droit à une rente AI ni droit à une rente LPP. Dans cette situation, seule la rente LAA, correspondant à 80% du gain assuré, sera versée. En l’absence de concours avec une rente AI, nous ne sommes pas en présence d’une rente complémentaire LAA et le plafond de 90% ne s’applique dès lors pas.

Calcul de la rente LAA

Rente LAA, en cas d’invalidité à 100% :

90’000 x 80%

= 72’000

Rente LAA à 20% :

72’000 x 20%

= 14’400

Revenus de l’assuré, après octroi de la rente LAA :

72'000 (salaire) + 14'400 (rente LAA) = 86’400, soit 96% de son salaire avant accident.

Situation 2 – rente accident complémentaire.

…malheureusement, les séquelles de son accident sont importantes. Il ne pourra reprendre son activité qu’à 30%. C’est le maximum que l’on peut exiger de lui au vu de son atteinte. Il réduit donc son taux d’activité en conséquence et poursuit sa carrière ainsi.

Calcul du degré d’invalidité :

Revenu sans invalidité

90'000

- Revenu avec invalidité

27’000

= Préjudice économique

63’000

, soit 70% de degré d'invalidité

Calcul de la rente AI :

Pour simplifier, nous partons du principe qu’il a toujours perçu un salaire supérieur au revenu moyen maximum de 86'040.

Sa rente AI se monte donc à 2’390 francs par mois. A cela s’ajoute un complément pour enfant correspondant à 40% de la rente du père, soit 956 francs.

Calcul de la rente LAA

Rente LAA, en cas d’invalidité à 100% :

90’000 x 80%

= 72’000

Rente LAA à 70% :

72’000 x 70%

= 50’400

Calcul de la rente complémentaire LAA

Limite de surindemnisation

90’000 x 90% =

81’000

- Rente AI versée

(2’390 + 956) x 12 =

- 40’152

= rente complémentaire LAA

= 40’848

La rente maximale versée par l’assureur-accident sera donc de 40'848 francs, afin que, cumulée à la rente AI, ces deux prestations n’excèdent pas 90% du gain annuel assuré.

Calcul de la rente LPP

90% du gain dont l’assuré est privé :

90’000 x 90% =

81’000

- Rente AI versée

-40’152

- Rente LAA versée

-40’848

- Salaire perçu

-27’000

= Rente LPP

0

Revenus de l’assuré, après octroi des rentes :

27’000 + 40’152 + 40'848 = 108’000 = 120% de son salaire avant accident (normal quoi !)

Situation 3 – salaire supérieur au plafond LAA.

… en fait je blaguais, un enseignant à l’AVEAS touche 12'000 francs par mois et, en plus, il a droit à un 13ème salaire… Malheureusement, la chance s’arrête là puisque le coup sur la tête a été si violent qu’il conservera à vie de lourdes séquelles, l’empêchant totalement de travailler.

Calcul du degré d’invalidité :

Revenu sans invalidité

156’000

- Revenu avec invalidité

0

= Préjudice économique

156’000

, soit 100% de degré d'inalidité

Calcul de la rente AI :

Pour simplifier, nous partons du principe qu’il a toujours perçu un salaire supérieur au revenu moyen maximum de 86'040.

Sa rente AI se monte donc à 2’390 francs par mois. A cela s’ajoute un complément pour enfant correspondant à 40% de la rente du père, soit 956 francs.

Calcul de la rente LAA

Rente LAA, en cas d’invalidité à 100%* :

148’200 x 80%

= 118’560

*La rente ne peut excéder 80% du gain maximum assuré.

Calcul de la rente complémentaire LAA

Limite de surindemnisation*

148’200 x 90%

133’380

- Rente AI versée

(2’390 + 956) x 12

- 40’152

= rente complémentaire LAA

= 93’228

*la limite de surindemnisation ne peut excéder 90% du gain maximum assuré

La rente maximale versée par l’assureur-accident sera donc de 93’228 francs, afin que, cumulée à la rente AI, ces deux prestations n’excèdent pas 90% du gain maximum annuel assuré.

Calcul de la rente LPP

90% du gain dont l’assuré est privé :

156’000 x 90% =

140’400

- Rente AI versée

-40’152

- Rente LAA versée

-93’228

- Salaire perçu

- 0

= Rente LPP (base + enfant)

7’020

Revenus de l’assuré, après octroi des rentes :

40'152 + 93’228 + 7’020 = 140’400 = 90% de son salaire avant accident

Conclusions

Encore une fois, ces différents aspects démontrent la complexité de notre système, comprenant des assurances instaurées à différentes époques, et la nécessité de les coordonner au mieux.

Attention: ces articles n’ont pas pour vocation de donner des idées... accidentelles !

En pensées avec nos participants qui passeront, début octobre, le deuxième volet des examens pour l’obtention du brevet fédéral de spécialiste en assurances sociales, nous avons décidé de dédier nos deux articles du mois sur le thème de la coordination entre les prestations d'assurances sociales.

Dans cet article, nous reviendrons sur les différents types de coordination existants et, dans 15 jours, nous vous présenterons des exemples de coordination des rentes dans le domaine de l’assurance-invalidité, de l’assurance-accident et de la prévoyance professionnelle.

Cet article se veut toutefois accessible à tous, raison pour laquelle nos participants chevronnés n'y trouveront peut-être ici qu'un résumé des éléments principaux.

Pourquoi coordonner ?

Le système de sécurité sociale en Suisse est composé, vous le savez, de nombreuses assurances. Plusieurs assurances peuvent octroyer, pour un bénéficiaire, les mêmes prestations. Afin d’éviter une surindemnisation en raison du cumul de prestations de même nature, il existe des règles de coordination qui définissent des limites et un ordre de priorité pour le versement.

C’est dans la loi sur la partie générale des assurances sociales (LPGA), en vigueur depuis 2003, qu’on retrouve, pour l’essentiel, les règles de coordination de base. Les lois spéciales quant à elles précisent (ou dérogent) à la LPGA.

Ainsi, il est possible d’éviter qu’une personne, en cumulant toutes les prestations dont elle peut prétendre (par exemple une rente de l'AI, de l'assurance-accident et de la prévoyance professionnelle), ne se retrouve à recevoir un revenu supérieur à celui qui aurait pu être le sien en exerçant une activité lucrative, sans atteinte à la santé. Les règles de coordination visent également à éviter (limiter) tout litige entre les assureurs (ce n’est pas à moi de payer, c’est à l’autre). Pire, on ne souhaite pas être dans la situation où un assuré se retrouve avec un refus d’intervenir de tous les assureurs, qui se renvoient la balle.

Les règles de coordination s’appliquent souvent pour les prestations de même nature (par exemple : les rentes entre-elles, les indemnités journalières entre-elles). On peut aussi coordonner le passage d'une prestation à une autre. Il existe plusieurs façon de coordonner des prestations :

Le cumul des prestations est possible (par exemple dans le domaine des rentes). On indique alors dans quel ordre interviennent les assurances et quelles sont les limites. La première assurance dans l’ordre de priorité ne réduira jamais ces prestations. Les suivantes devront par contre réduire leur prestation si, cumulée aux prestations des assurances précédentes, la limite est dépassée.

En l’occurrence, les rentes du 1er pilier sont exclues de toute réduction. Ces prestations seront donc toujours prioritaires aux autres assurances. Il en va de même pour les allocations pour impotents et les indemnités pour atteinte à l’intégrité.

Une intervention unique (par exemple dans le domaine des indemnités journalières). Il n’y a qu’une seule assurance qui intervient à la foi. Des garanties de droit acquis sont possibles lors du passage de l’une à l’autre.

La coordination intrasystémique

C’est la coordination des différentes prestations au sein d’une seule assurance sociale. Dans ce cas de figure, la coordination est réglée directement dans la loi de l’assurance en question.

Par exemple, une rente de veuve de l’AVS ne peut être cumulée avec une rente de vieillesse de cette même assurance. Un calcul comparatif est effectué entre :

La rente de veuve, qui représente 80% de la rente AVS basées sur les éléments de calcul du défunt

Sa propre rente de vieillesse, majorée de 20%.

Seule la meilleure des deux rentes est versée à partir du moment de la retraite.

Il est important de noter ici que l’AI et l’AVS sont considérées comme une seule et même assurance. En conséquence, lorsqu’un rentier AI arrive à la retraite, là encore, un calcul comparatif sera effectué pour verser le meilleur des deux montants (entre la rente AI et la rente AVS). En outre, une personne veuve qui reçoit une rente AI partielle verra sa rente d’invalidité devenir automatiquement entière. Ceci, même si le degré d’invalidité est inférieur à 70%.

On peut également citer, toujours dans ces assurances, une coordination visant à éviter une surindemnisation lors du cumul de plusieurs rentes pour enfants ou d’orphelins. Ces rentes sont en principe réduites dans la mesure où, ajoutées à la rente du père ou à celle de la mère, leur montant dépasserait 90 % du revenu annuel moyen déterminant pour le calcul de la rente du père ou de la mère

D'autre part, le cumul des deux rentes pour un couple ne peut dépasser 1.5 fois le montant de la rente maximale des échelles pondérées. Il en va de même pour un enfant qui aurait droit simultanément à une rente complémentaire ou d’orphelin de sa mère et de son père. Les rentes d’orphelins et pour enfants correspondent à 40% du montant de la rente de base. Si cet enfant perçoit deux rentes, alors il aura droit à 60% au plus de la rente de vieillesse maximale, soit 1.5 fois également.

Enfin, on empêche parfois le concours simultané de plusieurs prestations en espèces. Ainsi, par exemple, un bénéficiaire d’indemnités journalières LAA aura droit à une rente LAA dès que son état de santé est considéré comme étant stabilisé. Toutefois, dès ce moment, le droit à l’indemnité journalière ainsi qu’aux traitements médicaux cesse.

Dans l’AI, il peut arriver qu’une rente et des indemnités journalières soient versées simultanément. C’est notamment le cas dans le cadre des procédures de révisions, lorsqu’on octroie des mesures de nouvelle réadaptation à un bénéficiaire de rente et que celui-ci exerce une activité lucrative à temps partiel. Dans cette situation, le droit à la rente se poursuivra durant sa mesure et une indemnité journalière correspondant au 80% du revenu de l’activité lucrative sera octroyée.

La coordination intersystémique

Il s’agit de la coordination des prestations de même nature, versées par différentes assurances sociales (exemple : les rentes de l’AVS/AI, l’assurance-accident, l’assurance-militaire, de la prévoyance professionnelle)

La LPGA règle l’ordre de priorité et certaines limites :

Traitement médical

Le traitement est à la charge exclusive d’une seule assurance sociale dans la mesure où il s’agit de prestations prescrites par la loi.

Si les conditions de la loi spéciale concernée sont remplies, le traitement, dans les limites légales, est dans l’ordre suivant à la charge de:

l’assurance militaire;

l’assurance-accidents;

l’AI;

l’assurance-maladie.

Autres prestations en nature

Les autres prestations en nature telles que les moyens auxiliaires ou les mesures de réadaptation sont, dans les limites de la loi spéciale concernée et dans l’ordre ci-après, prises en charge par:

l’assurance militaire ou l’assurance-accidents;

l’AVS ou l’AI;

l’assurance-maladie.

Rentes

Sous réserve de surindemnisation, les rentes et les indemnités en capital des différentes assurances sociales sont cumulées.

Les rentes et indemnités en capital sont, selon les dispositions de la loi spéciale concernée et dans l’ordre suivant, versées par:

l’AVS ou l’AI;

l’assurance militaire ou l’assurance-accidents;

la prévoyance professionnelle

Ici, il existe une limite de surindemnisation qui correspond à 90%...

… du gain assuré dans l’assurance-accident,

… du gain annuel présumé perdu dans la prévoyance professionnelle.

Ces deux notions présentes des différences notables et cela rend le calcul de ce cumul de droit très… intéressant. C’est précisément ce que nous démontrerons dans notre prochain article.

Allocations pour impotent

Les allocations pour impotents sont, selon les dispositions de la loi spéciale concernée et dans l’ordre suivant, versées exclusivement par:

l’assurance militaire ou l’assurance-accidents;

l’AVS ou l’AI.

A noter que lorsque l’impotence n’est que partiellement imputable à un accident, la caisse de compensation verse à l’assureur-accidents tenu de verser les prestations le montant que l’AI aurait dû allouer à l’assuré s’il n’avait pas été victime d’un accident.

Si l’assuré a droit à une allocation pour impotent de l’AI et s’il peut prétendre par la suite une allocation pour impotent de l’assurance-accidents, la caisse de compensation verse l’allocation pour impotent de l’AI à l’assureur-accidents tenu de verser les prestations.

Prise en charge provisoire des prestations

L’ayant droit peut demander la prise en charge provisoire de son cas lorsqu’un événement assuré lui donne droit à des prestations d’une assurance sociale mais qu’il y a doute sur le débiteur de ces prestations (ou un litige entre assureurs).

Sont tenues de prendre provisoirement le cas à leur charge :

l’assurance-maladie, pour les prestations en nature et les indemnités journalières dont la prise en charge par l’assurance-maladie, l’assurance-accidents, l’assurance militaire ou l’AI est contestée;

l’assurance-chômage, pour les prestations dont la prise en charge par l’assurance-chômage, l’assurance-maladie, l’assurance-accidents, l’assurance militaire ou l’AI est contestée;

l’assurance-accidents, pour les prestations dont la prise en charge par l’assurance-accidents ou l’assurance militaire est contestée;

la prévoyance professionnelle, pour les rentes dont la prise en charge par l’assurance-accidents ou l’assurance militaire ou par la prévoyance professionnelle est contestée.

Coordination extrasystémique

Pour terminer, ce dernier type de coordination traite des liens entre des prestations d’assurances sociales et un autre domaine de droit tenu de verser des indemnités, par exemple… et en particulier… le droit du travail.

Voici deux situations pour illustrer cela :

un employeur a engagé un employé de 19 ans pour un salaire de 5'000 francs par mois. Cet employé part à l’école de recrue. En tant que recrue, son employeur ne recevra que 62 francs d’APG par jour… Peut-il verser uniquement ces 62 francs à son employé ou est-il tenu de maintenir son salaire étant donné qu’il s’agit d’un empêchement de travailler involontaire de sa part ?

Un employé perçoit un salaire de 200'000 francs par an. Il a un accident. Son employeur reçoit une indemnité journalière correspondant à 80% de 148'200 francs. Peut-il verser uniquement cette somme ou doit-il verser 80% de 200'000 francs ?

Malheureusement pour vous, c’est ainsi que notre article s’achève. Si vous êtes curieux de connaitre la réponse à ces questions, il faudra attendre un prochain article (pas le prochain). Nous espérons que le suspens sera insoutenable 😊.

Si vous souhaitez tenter de résoudre cette problématique, nous vous proposons deux techniques (à vous de vous coordonner...) :

Vous pouvez partager votre avis avec la communauté sur Linkedin en commentant le post dédié à cet article... Vous profiterez ainsi de la force inégalée du partage d'expérience dans un effet de groupe.

Devenez vous-même un spécialiste en vous inscrivant à l'une de nos formations. Vous pourrez ainsi rédiger vous-même l'article sur ces thématiques et surpasser le Community Manager. N'est-ce pas un challenge intéressant ?

Après l’AVS, faisons un tour sur ce qui se passe du côté du 2ème pilier. Sous la coupole, on prépare cette réforme depuis un moment déjà.

Le 15 juin 2022, tout le projet a été renvoyé en commission pour des analyses complémentaires car le Conseil des Etats était très partagé. Mais pourquoi ?

Pour y voir plus clair, dressons la liste des sujets principaux discutés dans le cadre de cette réforme :

Abaissement du taux de conversion;

Abaissement de la déduction de coordination;

Adaptation des taux de cotisations.

Ces différents points auront des conséquences directes tant pour les assurés que pour les rentiers. Certaines modifications peuvent impacter lourdement les finances d'une personne. Les débâts actuels visent à trouver un consensus.

Abaissement du taux de conversion

Qu’est-ce que le taux de conversion ?

Dans un système de prévoyance dit « en primauté de cotisations », le taux de conversion permet de convertir l’avoir de vieillesse accumulé durant la période professionnelle (cotisations, intérêts, etc) en une rente annuelle.

Ce taux est fixé en tenant compte de deux éléments importants :

Facteurs actuariels (espérance de vie, probabilité de verser des rentes de survivants pour un couple marié, présence d’enfants qui donnent droit à une rente, etc)

Selon l’Office fédéral de la statistique (OFS), l’espérance de vie des hommes à 65 ans est de 19.8 ans et celle des femmes de 22.2 ans. Sur cette base, on part donc du principe que le capital accumulé d’une personne devrait lui être reversé durant le nombre d’années qu’elle peut encore espérer vivre.

A titre de comparaison, lors de l’introduction du taux de conversion minimum actuel de 6.8%, en 2014, l’espérance de vie des hommes était de 19.4 ans et de 22.4 ans pour les femmes.

En 2030, il est estimé que l’espérance de vie des hommes sera de 22.2 ans et celle des femmes de 24.1 ans.

Effet d’une augmentation de l’espérance de vie sur le taux de conversion : diminution de ce taux. Comme indiqué ci-dessus, ce n’est toutefois pas le seul facteur pris en compte dans ce calcul actuariel.

Taux d’intérêt technique

Il s’agit du taux de rentabilité nette hypothétique escompté par les caisses de pensions sur le capital d’une personne dans la période du versement de la rente. Si ce taux est élevé, il permettra d’obtenir un taux de conversion plus élevé.

Quelles sont les modifications prévues ?

Un abaissement du taux de conversion de 6.8% à 6% est envisagé en prévision de la poursuite de l’augmentation de l’espérance de vie.

Si ce point ne semble pas être remis en question, c’est une autre histoire en ce qui concerne les compensations financières prévues.

Quelles sont les incidences concrètes ?

Dans le cadre des caisses qui appliquent strictement la loi fédérale (LPP), le taux de conversion aura une incidence directe sur le droit aux rentes de vieillesse, comme illustré dans le tableau suivant :

Avant réforme

Après réforme

Capital

400’000

400’000

Taux de conversion

6.8%

6%

Rente annuelle

27’200

24’000

Que se passera-t-il dans les caisses enveloppantes ?

Un nombre important d’Institutions de prévoyance proposent des prestations surobligatoires. Il semble important de rappeler ici que le taux de conversion minimum ne s’applique que sur les avoirs obligatoires (qui découlent de la loi fédérale). Aucun taux de conversion minimum n’est prévu pour la partie surobligatoire du capital LPP.

De nombreuses caisses appliquent déjà aujourd’hui un taux de conversion inférieur à 6%. Pour tous les assurés de ces caisses de pensions, qui représentent une grande majorité des institutions existantes, il est donc probable qu’il n’y ait que peu, voire même, aucune incidence sur le droit aux prestations.

En effet, il est très fréquent de retrouver des caisses qui appliquent un taux de conversion qui se situe entre 5% et 5.5%. Celui-ci ne sera donc pas forcément revu puisqu’il est fixé selon des facteurs calculés directement par l’Institution. Bien entendu, si une caisse enveloppante propose un taux de conversion de 6.8% également sur sa part surobligatoire, il n’est pas exclu qu’elle profite de l’occasion pour le revoir, sauf si elle estime pouvoir assumer les prestations sur le long terme avec ce taux. Cela représenterait un fort atout concurrentiel vis-à-vis d’autres caisses.

Certaines caisses distinguent le taux de conversion appliqué sur la part obligatoire (capital qui découle des normes imposées par la loi fédérale) et la part surobligatoire LPP (capital supplémentaire qui découle du règlement de la caisse de pensions). Ici, les prestations auraient donc une incidence puisque le taux appliqué sur la part obligatoire diminuerait.

L'exemple suivant illustre cette situation :

Avant réforme

Après réforme

Capital minimum LPP

200’000

200’000

Taux de conversion

6.8%

6%

Rente annuelle

13'600

12’000

Capital surobligatoire

300’000

300’000

Taux de conversion

4.5%

4.5%

Rente annuelle

13’500

13’500

Total de la rente annuelle

27’100

25’500

Compensations financières

C’est un point qui fait débat. Le Conseil Fédéral souhaiterait qu’un supplément de rente soit donné à toutes les personnes qui arriveraient en retraite durant les 15 années qui suivent la réforme. Le montant de ce complément serait de :

200 francs par mois pour les personnes qui atteignent l’âge de la retraite dans les 5 années qui suivent la réforme

150 francs par mois pour les personnes qui atteignent l’âge de la retraite entre la 6ème et la 10ème année après la réforme

100 francs par mois pour les personnes qui atteignent l’âge de la retraite entre la 11ème et la 15ème année après la réforme

Ce supplément n’est pas gratuit pour les actifs puisqu’il est prévu qu’il soit financé par une augmentation du taux de cotisations de 0.5%.

Une autre solution vise la garantie du niveau de rente d’avant la réforme durant les 10 premières années qui suivent son entrée en vigueur.

Pour avoir droit au supplément, il faudra (conditions cumulatives) :

Être assuré auprès d’une institution de prévoyance au moment de percevoir sa rente pour la première fois;

Avoir atteint l’âge minimum ouvrant droit à une rente anticipée de l’AVS (soit actuellement 62 ou 63 ans);

Être assuré pour la vieillesse pendant au moins 15 ans;

Être assuré à l’AVS pendant 10 années consécutives au moins immédiatement avant de percevoir la rente pour la première fois;

Percevoir au moins 50% de sa prestation sous forme de rente.

A noter qu’un supplément à la rente d’invalidité est aussi prévu.

Diminution de la déduction de coordination

Qu’est-ce que la déduction de coordination ?

Il s’agit d’un montant de salaire sur lequel on ne cotise pas.

Le 2ème pilier vient compléter le 1er, soit l’AVS. Le but est donc de ne pas assurer un salaire deux fois. Il était donc considéré à l’origine que la part du salaire correspondant à la rente AVS maximale était couverte par le 1er pilier et la LPP devait assurer la part du salaire qui n’était pas « couverte » par l’AVS.

Entre 1985 et 2004, cette déduction de coordination correspondait logiquement au montant maximum de la rente AVS. Depuis 2005, elle a été abaissée à 7/8ème du montant de la rente AVS afin de permettre une meilleure constitution du 2ème pilier. Aujourd'hui, elle correspond à 25'095 francs.

Pourquoi diminuer ce montant ?

Afin d’améliorer la prévoyance des personnes à bas revenus, le Conseil fédéral prévoit une nouvelle diminution de la déduction de coordination de moitié. Une proposition alternative serait de fixer cette déduction à 60% du salaire, mais au maximum à 21'510 francs

Avec un abaissement de cette déduction, les cotisations apportées sur le compte LPP seront plus importantes. On vise ainsi à sécuriser et à améliorer la prévoyance des personnes, de plus en plus nombreuses, qui travaillent à temps partiel, notamment.

Exemple :

Avant réforme

Après réforme

Salaire AVS

60’000

60’000

- Déduction de coordination

25’095

12’548

= Salaire assuré

34’905

47’452

Taux de cotisation

10%

10%

Cotisation annuelle

3'490.50

4'745.20

Adaptation des taux de cotisations

Le système actuel prévoit des taux progressifs, par périodes de dix ans :

7% de 25 à 34 ans ;

10% de 35 à 44 ans ;

15% de 45 à 54 ans ;

18% de 55 à 64/65 ans ;

Vous avez déjà certainement entendu qu’une personne de 55 ans coûte chère ? Vous venez maintenant de comprendre une importante raison de cette phrase récurrente.

Un employeur soumis à un tel système ne verserait en effet que 3.5% du salaire d’une personne de 30 ans alors qu’il doit prendre en charge 9% du salaire d’une personne de 55 ans.

La réforme prévoit de lisser davantage ces taux en ne proposant plus que deux paliers :

9% de 25 à 44 ans et

14% à partir de 45 ans.

Comme pour le taux de conversion, certaines institutions de prévoyance ne seront pas touchées du tout par ces modifications. En effet, les taux de cotisations sont souvent différents et donc plus élevés que ceux prévus par la LPP. Il n’est pas non plus rare de retrouver des règlements avec un taux unique lissé sur toute la carrière professionnelle (par exemple : 16% de 25 à 65 ans).

A noter qu’une proposition alternative a également été proposée. Celle-ci consisterait à abaisser l'âge du début de l’obligation de cotiser de 25 à 20 ans et à échelonner, mais de manière plus dousse les taux de cotisations qui contiendraient alors 3 paliers :

9% de 20 à 34 ans ;

12% de 35 à 44 ans ;

16% dès 45 ans.

Avec cette dernière solution, un prélèvement de 115% de cotisations en plus est prévu sur une carrière professionnelle complète, en comparaison de la méthode précédente :

Le 25 septembre 2022, nous serons (encore) amenés à voter sur la stabilisation de l'AVS (dit aussi AVS21).

Si elle est acceptée, le conseil fédéral fixera la date définitive d’entrée en vigueur. Actuellement, les intentions seraient pour un changement à partir du 1er janvier 2024 et (spoiler) un relèvement de l’âge de la retraite des femmes dès 2025.

Dans cet article, nous faisons le point sur les thèmes de cette réforme.

Avant d’aller plus loin, nous vous invitons à regarder cette vidéo explicative et bien résumée des différents objets dont il est question :

Harmonisation de l’âge de la retraite des femmes

Commençons par le point qui fait tant parler de lui ! Le relèvement de l’âge de la retraite des femmes.

Avant d’entrer dans le vif du sujet, revenons un peu en arrière :

Historique de l’âge de la retraite des femmes

1948 à 1956

65 ans

1957 à 1963

63 ans

1964 à 1996

62 ans

1997 à aujourd’hui

64 ans

2024

64 ou 65 ans ?

Actuellementl’âge légal de la retraite des hommes est de 65 ans. Celui des femmes est de 64 ans.

En cas d’acceptation de la réforme, le relèvement de l’âge de la retraite débutera une année après son entrée en vigueur, soit en principe dès 2025. Toutefois, il ne sera pas directement relevé à 65 ans. la transition se fera de manière progressive, par tranche de trois mois par année.

Ainsi, pour les femmes nées en :

1960 et avant

ouf ! pas de changement

1961

retraite à 64 ans et 3 mois

1962

retraite à 64 ans et 6 mois

1963

retraite à 64 ans et 9 mois

1964 et après

retraite à 65 ans

Compensations pour les femmes nées entre 1961 et 1969

Octroi d’un supplément de rente

La réforme prévoit des mesures financières afin d’atténuer les effets de ces changements pour les femmes qui auraient pu atteindre l’âge de la retraite dans les 9 années qui suivent l'entrée en vigueur de la réforme, soit en principe les femmes entre 1961 et 1969, dans l’hypothèse d’une entrée en vigueur de la loi au 1er janvier 2024.

Tout d’abord, un supplément de rente sera octroyé à vie aux femmes nées durant les années précitées. Ce supplément est automatiquement ajouté au montant de la rente de vieillesse. Ceci, même si la personne perçoit déjà le maximum de la rente. De plus, il n’est pas soumis au plafonnement pour les couples.

Enfin, en cas d’octroi de prestations complémentaires, ce revenu particulier ne sera pas pris en compte dans le calcul.

ci-dessous, voici le montant supplémentaire que les femmes concernées par le droit transitoire pourront percevoir lorsque la durée de cotisations est complète :

Femmes nées en

Âge de retraite

Supplément de rente si le revenu annuel moyen est

Égal ou inférieur à 57’360

Entre 57'361 et 71’700

71'701 et plus

1960 et avant

64 ans

0.00

0.00

0.00

1961

64 ans + 3 mois

40.00

25.00

12.50

1962

64 ans + 6 mois

80.00

50.00

25.00

1963

64 ans + 9 mois

120.00

75.00

37.50

1964

65 ans

160.00

100.00

50.00

1965

65 ans

160.00

100.00

50.00

1966

65 ans

129.60

81.00

40.50

1967

65 ans

100.80

63.00

31.50

1968

65 ans

70.40

44.00

22.00

1969

65 ans

40.00

25.00

12.50

1970 et après

65 ans

0.00

0.00

0.00

Réduction d’anticipation préférentielle

En plus de ce supplément, les femmes des années transitoires qui souhaiteront tout de même anticiper le versement de la rente bénéficieront d’une réduction pour anticipation (à vie) plus avantageuse, ainsi que le démontre le tableau suivant :

Exemple :

Une femme née en 1965 désire anticiper sa rente :

Age de retraite

Actuellement

Si la réforme est acceptée et que le revenu annuel moyen de cette personne est

Egal ou inférieur à 57’360

Entre 57'361 et 71’700

71'701 et plus

64

Âge légal

-0%

-2.5%

-3.5%

63

-6.8%

-2%

-4.5%

-6.5%

62

-13.6%

-3%

-6.5%

-10.5%

Âge flexible de la retraite

L’acceptation de la réforme aura des impacts tant sur la possibilité de prendre sa retraite avant qu’après l’âge légal.

Avant l’âge légal

Actuellement,il est possible d’anticiper d’une année ou de deux ans sa rente AVS (uniquement dès le mois qui suit l’anniversaire et à aucun autre moment). Dans ce cas de figure, la rente AVS est réduite à vie de 6.8%, par année d’anticipation.

Si un assuré décide de percevoir sa rente AVS, il n’a d’autres choix que de la demander à 100%.

Si la réforme est acceptée il sera possible de demander une retraite partielle, en anticipant ou en ajournant une partie de la rente seulement (par exemple anticiper 50% de sa rente, avec une réduction à vie et percevoir le reste à l’âge légal, sans réduction).

L’assuré devra demander une rente partielle de 20% à 80%. En dessous, aucune rente n’est versée. En dessus, la rente à 100% est attribuée. Il sera possible de demander une seule fois une augmentation de ce pourcentage.

Exemple : demande de rente AVS partielle de 40% à 63 ans et de 20% de plus à 64 ans et 6 mois.

L’anticipation pourra dorénavant être demandée en tout temps entre 63 et 65 ans et prendra effet dès le mois qui suit la demande.

De plus, les taux d’anticipation et d’ajournement seront adaptés selon les tables de mortalité. Ceci, dès 2027. Il est en outre prévu que les personnes dont les revenus sont modestes (revenus moyens inférieurs à 57'360 francs, selon les tables actuelles) bénéficieront d’une réduction moins importante en cas d’anticipation.

En cas de retraite partielle, la réduction d’anticipation s’appliquera uniquement sur la ou les parts de rente qui ont été anticipées et en fonction de la durée d'anticipation de chacune de ces parts.

Corsons un peu les choses… imaginez maintenant une retraite partielle avec une anticipation d’une partie de la rente et l’ajournement d’une autre… :

A 63 ans, je prends 50% de ma rente AVS qui sera réduit d’un certain pourcentage.

A 67 ans, je prends le 50% de ma rente AVS restant qui sera augmenté d’un certain pourcentage.

Retrouverai-je l’équilibre d’une rente AVS à 100% prise à 65 ans ? On le saura si la loi est adoptée, lorsque les taux exacts seront communiqués !

Après l’âge légal

Actuellement, une personne qui continue d’exercer une activité lucrative au-delà de l’âge légal AVS doit payer des cotisations AVS/AI/APG sur la part de son salaire supérieur à 1'400 francs par mois. Il s’agit de pures cotisations de solidarité. En effet, elles ne sont pas prises en compte pour le calcul de la rente AVS.

Si une personne ajourne sa rente, elle perçoit un supplément d’ajournement, dont le taux varie en fonction de la durée d’ajournement. De 12 à 60 mois, le taux augmente par tranche de trois mois. pour 12 mois, il est de 5.2% contre 31.5% pour 60 mois d’ajournement. Ceci, indépendamment de la situation professionnelle de la personne au-delà de son âge légal.

Si la réforme est acceptée : les personnes qui travaillent au-delà de l’âge de la retraite pourront demander à cotiser dès le premier franc de salaire. Les cotisations seront utilisées pour combler des lacunes durant les années de prise en compte, soit entre 21 et 65 ans pour permettre d’atteindre, au plus, le montant maximal de la rente AVS.

Attention : Les personnes qui auront versés des cotisations à l’AVS après l’âge légal n’auront qu’un seul joker ! En effet, elles ne pourront demander un nouveau calcul de la rente qui tiendra compte des années de cotisations après l’âge de la retraite qu’une seule fois.

En outre, les lacunes ne pourront être comblées que si l'assuré a réalisé au cours de cette période un revenu équivalent à 40% au moins de la moyenne des revenus de l’activité lucrative non partagés dans la période de référence, soit entre 21 et 65 ans et qu’il a versé, avec ce revenu, la cotisation minimale due pour une année civile entière.

Selon les dispositions transitoires, les personnes qui, au moment de l’entrée en vigueur de la réforme, ont moins de 70 ans et ont accompli des périodes de cotisations après 65 ans pourront également demander un nouveau calcul de leur rente.

Allocation pour impotent AVS

Une allocation pour impotent (montant fixe, selon 3 degrés de gravité) est versée aux personnes qui nécessitent l’aide d’autrui pour accomplir les actes ordinaires de la vie quotidienne (se vêtir/se dévêtir ; se lever/s’asseoir/se coucher ; faire sa toilette ; aller aux toilettes ; manger ; se déplacer).

Actuellement : le droit à cette prestation débute 1 an après le mois au cours duquel le besoin d’aide est nécessaire.

Si la réforme est acceptée : le droit à cette prestation débutera 6 mois après le mois au cours duquel le besoin d’aide est nécessaire. Ainsi, cette prestation pourrait être octroyée beaucoup plus rapidement qu’actuellement.

A noter que pour percevoir une API, il faudra être au bénéfice de la totalité de sa rente AVS (et non pas partiellement).

Rappelons que l’octroi de cette prestation a des impacts sur de nombreux autres domaines, dont en particulier :

la déduction de frais liés à un handicap dans la déclaration d’impôts,

la prise en compte d’une franchise plus élevée sur sa fortune immobilière dans le cadre d’un calcul PC

donner droit à une bonification pour tâches d’assistance aux personnes qui assistent l'impotent.

Prestations complémentaires AVS/AI

Il est estimé que, si cette réforme est adoptée, il en découlera des économies importantes sur cette assurance, financée par les pouvoirs publics. Ceci, grâce au relèvement de l’âge de la retraite.

Relèvement du taux de TVA

Cet objet est lié à l’acceptation par le peuple d’AVS21. Il ne passera automatiquement pas si la réforme est rejetée.

En cas d’acceptation du relèvement du taux de TVA, les nouveaux taux seront les suivants :

Maintenant

Si la réforme est acceptée

Taux normal

7.7%

8.1%

Taux réduit

2.5%

2.6%

Hôtellerie

3.7%

3.8%

Contrairement au dernier relèvement du taux TVA ayant servi à assainir la dette de l’AI, l’article de loi ne prévoit pas une date limite à ce relèvement de taux.

Avec ces explications, nous espérons que vous avez maintenant une meilleure vision des objets de cette réforme. Vous pouvez donc vous faire votre avis et voter en toute connaissance de cause !

Pour ce dernier article du mois, nous avons pensé à ceux qui se détendent sur un transat... et aux autres.

Nous allons vous proposer une petite activité ludique. Il y a un an, vous avez peut-être eu l'occasion de participer à l'un des différents Workshop dédié à la réforme des prestations complémentaires, entrée en vigueur le 1er janvier 2021.

Avec le quizz que nous vous avons préparé, voyez-y une belle opportunité pour tester vos connaissances sur ce thème ou simplement pour les faire ressurgir. La résurgence est un outil puissant du développement personnel, permettant notamment de bien ancrer les apprentissages.

Rassurez-vous ! Ce quizz est totalement anonyme ! On ne pourra même pas vous dire que vous aurez droit à un pin's si vous battez notre président car nous ignorons quel est son résultat et s'il a fait le quizz (ce que nous espérons...).

Sources d'informations utiles

Si vous souhaitez réviser un peu avant de vous lancer dans ce quizz d'une difficulté aussi extrême que les chaleurs actuelles (c'est une blague), alors voici les principales sources d'informations publiques sur ce sujet :

Le 2 juin, nous avons eu l'occasion de partager un magnifique moment durant le Workshop portant sur le thème du développement continu de l'AI.

Vous avez été très nombreux à être présent pour écouter celui qu'il n'est plus nécessaire de vous présenter, Guy Geiser, juriste à l'Office AI Vaud et chargé de cours.

Durant deux heures, il nous a présenté, avec passion, tous les changements de cette grande réforme. Nous avons aussi pu admirer ses, désormais célèbres, schémas visuels.

Afin de s'assurer que nous étions accrochés à ses lèvres durant toute la durée de ce Workshop, il nous a donné l'occasion de tester notre compréhension grâce aux nombreux exercices qu'il nous a proposé.

Une fois nos cerveaux nourris, il était venu temps de nous occuper de nos estomacs. Direction le cocktail ! L'occasion parfaite de nous revoir, de prendre des nouvelles et de faire des partages d'expériences et du réseautage.

Pour ceux qui souhaitent revoir la présentation diffusée lors de cet événement, il vous suffit de vous connecter à votre espace participant (en haut à droite du site) puis de cliquer dans la rubrique "Workshops et séminaires".

SAVE THE DATE, prochain Workshop

le 17 novembre 2022, à 18h30

avec Me Céline Jarry-Lacombe et Thierry Rossier

Thème : Nouveau droit des successions, avec une partie fiscalité et prévoyance.

Les invitations avec le programme détaillé suivront

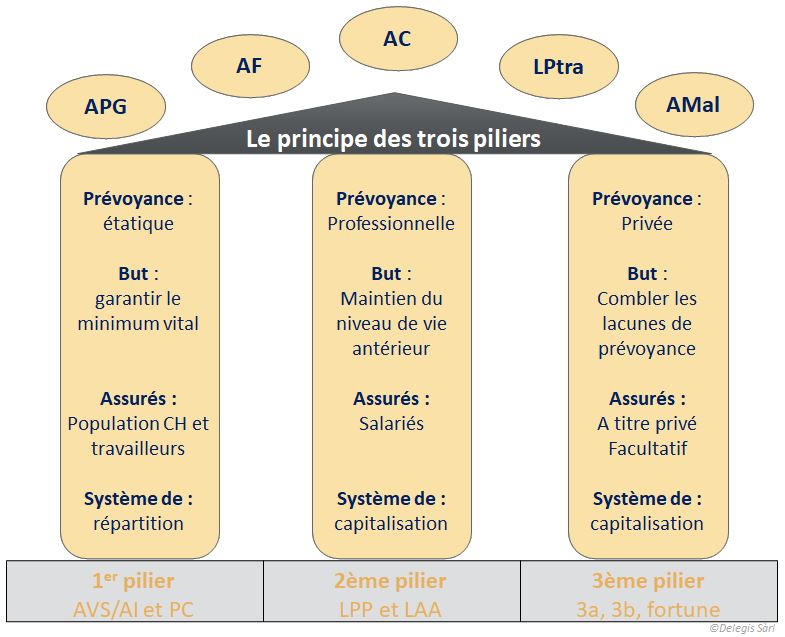

Présentation du système des trois piliers en vidéo

Le système a pour but la couverture des risques vieillesse, décès et invalidité. On y retrouve donc à l'intérieur toutes les assurances qui interviennent pour ces trois principaux risques. Ce sont ceux qui doivent être couverts en principe sur du long terme, raison pour laquelle ces assurances prévoient toutes un système de rente.

Les autres assurances sociales, ne font pas directement partie du système des trois piliers mais gravitent tout autour. Elles servent à assurer les autres risques majeurs qui peuvent survenir dans la vie, mais qui n'ont pas des conséquences à aussi long terme. Par exemple : le chômage, l'éducation d'un enfant, ou encore le service militaire.

Naissance du système des trois piliers

Le système de sécurité sociale suisse n'est pas un long fleuve tranquille. Il est très complexe et en constante évolution. Cela s'explique par de nombreux facteurs historiques. En effet, les différentes lois ont été introduites à des époques différentes (autre système sociétal, autre manière de penser...). Cela explique notamment le manque de similitude entre les assurances dans les conditions à remplir pour l'obtention de certaines prestations (rentes de survivants, pour ne citer que cet exemple).

C'était le 3 décembre 1972 que le vote sur le système des trois piliers a eu lieu. Depuis cette date, le principe des 3 piliers est inscrit dans le marbre, à l'intérieur de la Constitution fédérale.

Aujourd'hui, on le retrouve à l'article 111Cst et aux articles suivants qui détaillent les bases de chaque assurance :

La Confédération prend des mesures afin d’assurer une prévoyance vieillesse, survivants et invalidité suffisante. Cette prévoyance repose sur les trois piliers que sont l’assurance-vieillesse, survivants et invalidité fédérale, la prévoyance professionnelle et la prévoyance individuelle.

Il n'en a toutefois pas toujours été ainsi. Originellement, le principe des trois piliers était inscrit à l'article 34quater. Les "articles 34" étaient utilisés pour indiquer la volonté du peuple de légiférer sur la création d'une assurance. Par exemple :

En 1890, peu de temps après l'instauration de la loi sur les fabriques (1877) qui vise notamment à instaurer la responsabilité de l'employeur en cas d'accident ou de maladie professionnelle, l'article 24bis est introduit dans la Constitution fédérale. Celui-ci donnait mandat à la Confédération de légiférer sur l'Institution d'une assurance accident et maladie. La LAMA entrera ainsi en vigueur, après de longs débats, en 1914

En 1925 après la 1ère guerre mondiale, le peuple accepte d'inscrire l'article 34quater dans la Constitution fédérale. Celui-ci demande à la Confédération de légiférer en matière d'assurance vieillesse et survivants puis en matière d'assurance-invalidité, ce qui sera fait respectivement en 1948 et en 1960. L'existence de cet article ayant perdu son sens vu l'atteinte de son but, il sera réutilisé pour l'inscription du principe des trois piliers, en 1972.

Focus sur les assurances du 1er pilier

L'AVS

Entrée en vigueur en 1948, la loi sur l'assurance vieillesse et survivants prévoit un assujettissement à toute la population suisse. Les cotisations sont fixées paritairement pour les salariés et les rentes sont fixées en fonction des cotisations payées, jusqu'à concurrence d'un montant maximum. Ainsi, le système de solidarité prévaut. En effet, les plus hauts revenus paient des cotisations toujours proportionnelles (actuellement 4.35%) sur la totalité du salaire, alors que la prestation sera par la suite plafonnée. Saviez-vous que les premières rentes s'élevaient entre 40 et 125 francs par mois ?

l'AVS a connu 10 grandes révisions :

1951

Relèvement de la limite de revenus pour les rentes transitoires (génération à la retraite avant l'entrée en vigueur de la loi)

1954

Amélioration des rentes de survivants,

Exonération du paiement des cotisations pour les personnes de plus de 65 ans ayant une activité lucrative

1956

Suppression de la limite de revenu pour les rentes transitoires

1957

Abaissement de l'âge de la retraite pour les femmes de 65 à 63 ans

1961

Suppression de la réduction des rentes pour les étrangers

1964

Abaissement de l'âge de la retraite des femmes de 63 à 62 ans

Introduction de la rente complémentaire pour conjoint et de la rente pour enfant

Relèvement de la contribution des pouvoirs publics

1969

Ajournement possible

Relèvement du taux de cotisation

1973

Relèvement des rentes pour garantir le minimum vital (suite à l'entrée en vigueur en 1972 du système des 3 piliers)

Relèvement du taux de cotisation

Réduction de la contribution de la Confédération

1979

Relèvement de la contribution de la confédération et des cotisations des indépendants

Réintroduction de l'obligation de cotiser pour les personnes ayant atteint l'âge légal et qui exercent une activité

1997

Introduction de la rente individuelle

Splitting des revenus

Bonifications pour tâches éducatives et d'assistance

Possible perception anticipée de la rente

Relèvement par étapes de l'âge de la retraite des femmes de 62 à 64 ans

Rente de veuf

L'AI

Entrée en vigueur en 1960, l'AI a pour but d'intervenir en faveur des personnes actives qui présentent une atteinte à la santé. Elle répond aux mêmes principes de solidarité que l'AVS s'agissant des cotisations et des prestations. Le cercle des personnes assurées à l'AI est identique à celui de l'AVS. C'est d'ailleurs la Caisse de compensation qui prélève les cotisations AI, avec celles de l'AVS et de l'APG. Les rentes sont calculées de la même manière que les rentes AVS.

Au fil des révisions de l'AI, l'accent est principalement mis sur la réadaptation et de très nombreux outils ont été développés à ce titre.

L'AI a connu 7 "révisions".

1968

Amélioration de nombreuses prestations

Abaissement de l'âge pour bénéficier des prestations financières de 20 à 18 ans

1987

Introduction du quart de rente

Introduction des indemnités journalières pour les jeunes

Augmentation du taux de cotisations

1992

Création des offices AI cantonaux

2004

Suppression de la rente complémentaire pour conjoint (sauf droits acquis)

Nouvel échelonnement des rentes

Renforcement de la surveillance par la Confédération

Modification du droit des allocations pour impotents et des indemnités journalières

Création des Services Médicaux Régionaux (SMR)

Introduction de l'allocation d'initiation au travail

2008

Augmentation de la durée minimale de cotisations (de 1 à 3 ans) pour le droit à la rente

Suppression des rentes complémentaires pour conjoint (même celles existantes)

Suppression du supplément de carrière

Modification du début du droit en cas de dépôt tardif de la demande

Minimum garanti en matière d'IJ supprimé

Introduction de la détection et de l'intervention précoce

Instauration de nouveaux outils permettant la réadaptation

Introduction des mesures de réinsertion

2012

Réadaptation des bénéficiaires de rentes

Suppression des rentes pour les troubles sans pathogénèse ni étiologie clairs

Modification de la participation aux coûts des moyens auxiliaires

Apparition de la contribution d'assistance

2022

Mesures visant une meilleure insertion des jeunes

Adaptation des indemnités journalières pour les jeunes

Modification de la liste des infirmités congénitales

Rentes linéaires

Les PC

Les prestations complémentaires existent depuis 1966. Au départ, cette assurée était vouée à avoir une durée de vie limitée, le temps qu'un système global puisse permettre à tout un chacun de vivre convenablement en cas de retraite, d'invalidité ou lorsqu'on est survivant. Toutefois, l'évolution montre qu'aujourd'hui tout le monde n'est pas en mesure de constituer une prévoyance suffisante pour diverses raisons (taux d'activité, carrière à l'étranger, etc). Ils doivent donc recourir à cette assurance pour obtenir des revenus supplémentaires.

Les prestations complémentaires servent à compléter les revenus des bénéficiaires de rentes lorsque ceux-ci sont insuffisants pour atteindre le but visé par le 1er pilier, mais aussi un de ceux de la Constitution fédérale, à savoir la couverture des besoins vitaux des personnes domiciliées en Suisse.

Le régime des prestations complémentaire a donc bien sa place dans le 1er pilier et concerne de très nombreuses personnes en Suisse. Malheureusement, cette assurance est encore méconnue et un grand nombre d'habitant n'en fait dès lors pas la demande.

Une réforme des prestations complémentaires a eu lieu en 2021. Elle visait :

une meilleure prise en compte de la fortune - Introduction d’un seuil d’accès - Obligation de restitution par les héritiers lorsque les deux conjoints sont décédés (si l'héritage est supérieur à 40'000 francs et au maximum pour les 10 dernières années) - Abaissement des franchises

Nouveaux montants pour les enfants

Prise en compte du 80 % du revenu du conjoint

Prise en compte des dépenses effectives de la prime d'assurance-maladie

Adaptation du calcul des PC pour les résidents de home

Modification du montant minimal des PC

Focus sur les assurances du 2ème pilier

La LPP

Entrée en vigueur en 1985, elle vise à maintenir le niveau de vie antérieur (en principe, 60% des derniers revenus). Cette assurance vient donc compléter la rente AVS ou AI. Elle se base sur un système de capitalisation. Il est possible de combler des lacunes pour améliorer sa prévoyance. Des déductions fiscales sont alors possibles. Une loi cadre définit les prestations minimales à respecter par toutes les Institutions de prévoyance en Suisse. Ces dernières peuvent néanmoins prévoir dans leur règlement des conditions plus favorables (part surobligatoire).

En 1995, sont entrés en vigueurs deux lois complémentaires, la LFLP (libre passage des avoirs LPP) et l'EPL (l'encouragement à la propriété du logement).

La LPP a connu deux réformes et des adaptations :

2004

Gestion paritaire des Caisses

Abaissement du seuil d'entrée

Abaissement de la déduction de coordination

Abaissement du taux de conversion

Examen et adaptation du taux d'intérêt minimal

Rente de veuf

Adaptation des possibilités de rachat

2011

Instauration de la Commission fédérale de haute surveillance

Amélioration de la surveillance

2017

Révision du droit du divorce. Partage plus équitable entre les ex-conjoints, notamment en cas de versement d'une rente

2021

Mesures pour les travailleurs âgés

La LAA

Avec la LAMA en 1918, on a constaté que tous les travailleurs n'étaient pas couverts. Il n'y avait en effet pas d'obligation globale de l'être. En 1984, la LAA a donc été adoptée, rendant cette assurance obligatoire pour tous les travailleurs (rémunérés ou non). La cotisation des accidents professionnels est à la charge de l'employeur. Quant à celle des accidents non professionnels, elle est à la charge intégrale des employés. Le taux dépend de la classe de risque de l'entreprise.

A noter toutefois que les personnes qui travaillent moins de 8h par semaine ne sont couvertes qu'aux accidents professionnels. Les prestations sont nombreuses et nécessitent d'être coordonnées avec celle des autres assurances.

La LAA a connu une grande révision jusqu'ici :

2017

Modification de la durée d'assurance

Réduction des rentes à l'âge de la retraite

Activités accessoires de la SUVA

Historique général des assurances sociales en Suisse

1901

Assurance militaire

AM

1912

Office fédéral des assurances sociales, début des activités en 1913

OFAS

1914

Assurance maladie (remplacée par la LAMAL)

LAMA

1918

Assurance accident (remplacée par la LAA)

LAMA

1948

Assurance vieillesse et survivants

AVS

1960

Assurance invalidité

AI

1952

Assurance chômage

AC

1953

Allocation perte de gain en cas de service

APG

1953

Allocations familiales dans l'agriculture

LFA

1966

Prestations complémentaires

PC

1972

Système des trois piliers

Cst

1983

Loi sur l'assurance-chômage

LACI

1984

Loi sur l'assurance-accidents

LAA

1985

Prévoyance professionnelle

OPP3 (applicable au 3ème pilier)

LPP

OPP3

1996

Loi sur l'assurance-maladie

LAMal

2003

Loi sur la partie générale des assurances sociales

LPGA

2005

Allocation de maternité

AMat

2006

Loi fédérale sur les allocations familiales

LAFam

2021

Congé de paternité

Congé de prise en charge

Prestation transitoire pour les chômeurs âgés

APat

APC

LPtra

A venir

25.09.2022 : votation AVS21, fera l'objet de notre premier article du mois d'août.

probablement début 2023 : congé d'adoption (APG)

Réforme de la prévoyance professionnelle. Sujet de débâts sensibles au Parlement au point que le projet a été renvoyé en commission pour de nouvelles analyses en juin dernier. Le point dans notre second article du mois d'août

Augmentation des cotisations déductibles dans le pilier 3a et rachat des années antérieures (motions adoptées), affaire à suivre.