Dans notre dernier article nous avons fait le point sur les changements qui pourraient être engendrés par l'entrée en vigueur de la nouvelle réforme LPP.

Nous avons développé pour vous un document qui représente la situation d'une personne avec et sans réforme.

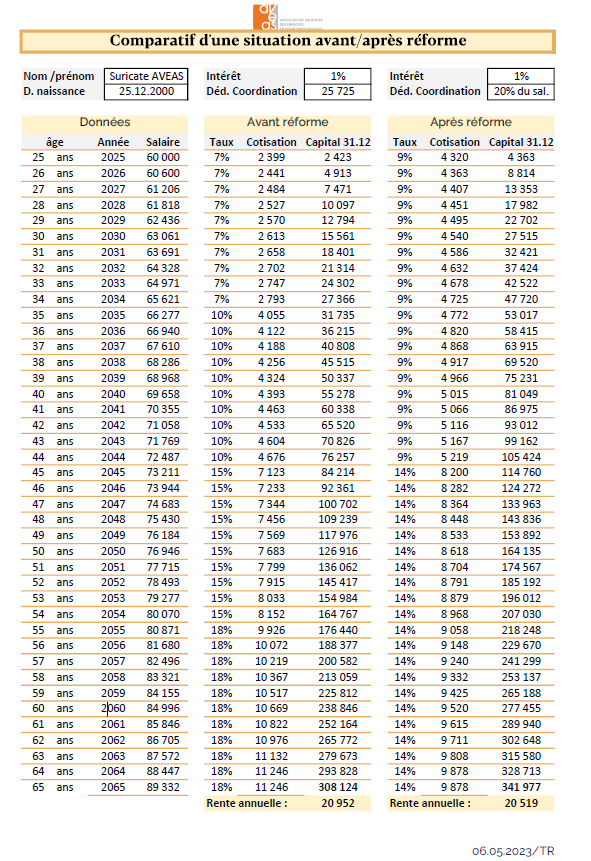

Le constat que l'on peut faire : malgré la baisse du taux de conversion, les changements induits par le niveau des cotisations et la déduction de coordination permettent de palier en très grande partie la diminution de rente. Au final, les conséquences sur la rente ne sont pas si grandes mais cela nécessite le versement de cotisations plus élevées durant la phase active de l'assuré.

Le 17 mars 2023 le Parlement a pris position sur la réforme de la prévoyance professionnelle.

De nombreuses hypothèses avaient été formulées et finalement une solution a été retenue. Dans cet article, nous faisons le point sur la version « définitive » de cette réforme. Les changements principaux sont :

- La diminution du taux de conversion;

- Le renforcement du processus d’épargne;

- Le supplément de rente pour la génération transitoire.

L’entrée en vigueur est annoncée au 1er janvier 2025. A noter toutefois que la gauche a déjà prévu de déposer un référendum. Le peuple aura donc le dernier mot sur l’entrée en vigueur ou non de ces changements.

Dans cet article, nous faisons le point théorique des principaux changements qu’il y a lieu de connaître. Dans l’article suivant (d’ici une dizaine de jours), nous vous présenterons une situation concrète et détaillée avant et après réforme afin de mettre en lumière l’impact de tous les éléments expliqués ci-dessous.

Diminution du taux de conversion

Le taux permettant de calculer le montant de la rente depuis l’avoir de vieillesse (somme des cotisations d’épargne et des intérêts notamment) sera diminué et passera de 6.8% à 6%.

A noter que tous les assurés d’une caisse enveloppante ne seront pas forcément touchés par cette modification, sauf si le taux de conversion est calculé de manière distincte pour la part obligatoire et la part surobligatoire.

Une baisse de taux signifie donc une diminution des prestations.

Exemple pour une personne qui dispose d’un avoir de vieillesse de 300'000 francs :

| |

|

Rente annuelle (en CHF)

|

|

Actuellement :

|

300'000 x 6.8%

|

= 20’400

|

|

Avec la réforme :

|

300'000 x 6%

|

= 18’000

|

A noter que le Conseil fédéral devra soumettre un rapport à l’Assemblée fédérale tous les 5 ans (actuellement 10 ans) afin de fixer le taux de conversion minimum pour les années suivantes.

Il est donc possible que ce taux soit revu plus régulièrement.

Abaissement du seuil d’entrée et de la déduction de coordination

Pour permettre un accès à la LPP à une plus large catégorie de la population, le seuil d’entrée sera diminué. Aujourd’hui fixé à 22'050 francs (75% de la rente AVS maximale de 29'400 francs), il passera à 19'845 francs (soit à 67.5% de la rente AVS maximale).

De plus, afin de renforcer le processus d’épargne, la déduction de coordination (part de salaire sur laquelle on ne cotise pas) qui correspond aujourd’hui à un montant fixe de 25'725 francs (87.5% de la rente AVS maximale) deviendrait variable si la réforme LPP entre en vigueur. En effet, elle correspondrait à 20% du salaire annuel.

A noter que le salaire annuel assuré maximum est de 88'200 francs. Ainsi, le salaire coordonné maximum serait de 70'560 (88'200 – 17'640 (20% de 88'200)). Aujourd’hui, le salaire coordonné maximum est de 62'475.

Cotisations LPP

Aujourd’hui, la loi fédérale prévoit 4 tranches de cotisations :

|

Entre 25 et 34 ans

|

7%

|

|

Entre 35 et 44 ans

|

10%

|

|

Entre 45 et 54 ans

|

15%

|

|

entre 55 ans à l’âge de référence

|

18%

|

|

Total (sur 40 ans) :

|

500%

|

Avec la réforme, il n’en resterait plus que deux :

|

Entre 25 et 44 ans

|

9%

|

|

Entre 45 ans à l’âge de référence

|

14%

|

|

Total (sur 40 ans) :

|

460%

|

Vous constaterez que le taux de cotisation global, prélevé sur toute la durée d'assurance, est en baisse. On imagine que l’abaissement de la déduction de coordination avait donc pour but de compenser cet effet…

Supplément de rente

Conditions pour l’obtenir

Ont droit à un supplément à la rente de vieillesse les personnes de la génération transitoire qui:

- sont assurées auprès d’une institution de prévoyance lorsqu’elles perçoivent une rente de vieillesse pour la première fois;

- ont atteint l’âge minimal donnant droit à la perception anticipée de la rente de vieillesse de l’AVS;

- ont été assurées pour la vieillesse pendant au moins quinze ans en tant que salariés ou en tant qu’indépendants ;

- ont été assurées à l’AVS pendant au moins dix années consécutives immédiatement avant de percevoir la rente pour la première fois;

- perçoivent au moins 50 % de leur prestation de vieillesse sous forme de rente, et

- ont un avoir de prévoyance qui n’est pas supérieur à 2,5 fois le montant-limite, au moment où elles font valoir leur droit à la rente de vieillesse; les versements anticipés accordés pour l’encouragement à la propriété dans les vingt dernières années sont pris en compte dans l’avoir de prévoyance déterminant.

Ont droit à un supplément réduit les personnes qui ne remplissent pas les conditions précitées, et dont l’avoir de prévoyance est supérieur à 2,5 fois le montant-limite, mais inférieur ou égal à 5 fois ce montant au moment où elles font valoir leur droit à la rente de vieillesse

Montant du supplément de rente

En partant de l’hypothèse que l’entrée en vigueur est fixée en 2025

|

Année de naissance

|

Montant annuel du supplément pour les avoirs :

|

|

Jusqu’à 220’500

|

Entre 220'500 et 441’000

|

Supérieur à 441’000

|

|

1960 à 1964

|

2400 francs

|

Réduit de manière

dégressive

|

0

|

|

1965 à 1969

|

1800 francs

|

|

1970 à 1974

|

1200 francs

|

Il est estimé que la moitié des assurés de la génération transitoire se trouvent avec un capital supérieur à 441'000 francs.

Financement du supplément de rente

Le fonds de garantie verse des subsides aux institutions de prévoyance pour financer une partie de l’apport

Pour financer ces subsides, le fonds de garantie prélève des contributions auprès des institutions de prévoyance soumises à la loi fédérale sur le libre passage (LFLP). Ces contributions sont calculées en pourcentage sur 80 % des salaires déterminants selon la LAVS et jusqu’à concurrence du double du montant-limite (de 88'200 francs).

Le taux de cotisation se monte à 0,24 % la première année suivant l’entrée en vigueur de la modification du 17 mars 2023. Le Conseil fédéral fixe annuellement le taux des contributions des années suivantes. Ce faisant, il tient compte des besoins financiers probables pour les prochaines années et des moyens financiers des années précédentes encore disponibles.

Si une institution de prévoyance prélève auprès des personnes assurées des cotisations destinées à financer sa contribution au fonds de garantie, l’employeur doit payer des cotisations au moins égales au total des cotisations dues par l’ensemble de ses salariés.

Au vu de ce qui précède, certains doivent donc s’attendre à un report de cette cotisation par une augmentation du taux de cotisations prélevé sur les salaires.

Aussi un changement du côté des indépendants !

L’affiliation à la LPP d’un indépendant est aujourd’hui facultative et le restera.

Toutefois, le choix de la Caisse de pensions sera plus large qu'actuellement. En effet, pour le moment, il n’est possible de s’assurer uniquement qu'auprès de :

- l’institution supplétive ou

- l’institution de prévoyance de leur association professionnelle ou

- l’institution de prévoyance de ses salarié (s’il en a donc…)

Avec la réforme, l’indépendant pourra aussi s’assurer à une autre institution de prévoyance, si les dispositions règlementaires de celle-ci le prévoient.

Retrait en espèce d’un faible capital LPP

Une modification de la LFLP sera également prévue. Dorénavant, si une prestation de libre passage est inférieure à 2'000 francs et que l’assuré n’a pas réintégré une autre institution de prévoyance dans un délai de trois mois, ce montant pourra lui être versé directement en espèce.

Voici donc les points sur lesquels le peuple sera vraisemblablement amené à voter. Après les fêtes de Pâques, nous vous dévoilerons un exemple concret de l'impact de cette réforme.

En attendant, nous vous souhaitons de belles fêtes de Pâques et de belles vacances pour ceux qui auront la possibilité de déconnecter !

A très vite !

04.04.2023/TR

Jamais 2 sans 3… nous terminerons cette trilogie par les indépendants. Si l’affiliation aux assurances sociales est souvent facultative pour cette catégorie de travailleur, il est toutefois risqué de ne pas y souscrire. Toutefois, les cotisations et primes sont coûteuses et peuvent parfois représenter des charges trop importantes pour l’activité.

Ci-dessous, nous faisons le point pour chaque assurance.

AVS/AI/APG

L’indépendant cotise par rapport à son bénéfice, soit son chiffre d’affaires moins ses charges. Un bénéfice inférieur à 9'800 francs par année donne lieu à l’acquittement de la cotisation AVS minimale (514 francs + frais administratifs + cotisation AF).

Il est intéressant pour un indépendant de gonfler ses charges, voire même parfois tentant de ne pas annoncer des paiements cash dans son chiffre d’affaires…

En effet, il diminue non seulement ses charges sociales mais également son assiette fiscale puisque c’est le bénéfice d’exploitation qui est pris en compte comme revenu imposable.

En faisant cela, il s’expose néanmoins à avoir des rentes très basses à la retraite, ou pire en cas d’invalidité. Si un droit aux prestations complémentaires pourra être examiné, il n’en reste pas moins qu’il ne vivra que très modestement.

Dans l’APG, il perçoit 80% de son bénéfice journalier. C’est d’ailleurs ce qui avait généré des surprises durant le COVID. Certains évoquaient qu’ils ne percevaient pas beaucoup de subventions… qui étaient proportionnelles donc au résultat d’exploitation.

Astuce qui peut éviter des dépenses inutiles : Il est préférable d’être optimiste lorsque vous estimez votre bénéfice annuel projeté… En effet, si votre estimation est trop basse, vous devrez alors verser un complément de cotisations en une seule fois. Cette simple facture peut déjà représenter un montant important dont on se passerait bien.

Mais ce n’est pas tout ! Des intérêts moratoires de 5% sont prélevés si :

- Vous n’avez pas payé ce complément dans les 30 jours qui suivent la facture ;

- Vos acomptes sont inférieurs de 25% par rapport aux cotisations dues

Ce sont donc des frais inutiles qu’il serait bon d’éviter… ne soyez pas un bon investissement pour la Caisse AVS, mais faites plutôt en sorte que la Caisse AVS soit un bon investissement pour vous…

En effet, si le bénéfice a été surestimé et que vos acomptes sont supérieurs de 25% par rapport aux cotisations effectivement dues, c’est la Caisse AVS qui vous doit en principe un intérêt rémunératoire… de 5% !

Exemple :

Un indépendant a versé des acomptes de 25’000 francs en 2021. Lors de la réception de l’avis de taxation fiscale définitif, la Caisse adapte les cotisations et réalise que l’indépendant devait au total 15'000 francs. Elle rend une décision et effectue le remboursement le 31 janvier 2023.

La différence étant supérieure à 25%, la Caisse AVS devra, en plus de restituer cette somme, verser un intérêt rémunératoire de 5% qui commence à courir le 1er janvier de l’année qui suit la fin de l’année durant laquelle les cotisations ont été versées en trop (soit dès le 1er janvier 2022).

L’intérêt dû est donc de CHF 541.65 selon la formule suivante :

10'000 x 390j x 5

360 x 100

AC

On entend souvent qu’un indépendant n’a pas le droit au chômage.

Il est vrai que lorsqu’on est indépendant, on ne peut plus, même facultativement, cotiser à l’assurance chômage.

Toutefois, il est bon de se remémorer la condition relative à la période de cotisations :

- Pour pouvoir prétendre aux indemnités de chômage il faut avoir cotisé 12 mois durant les deux années qui précèdent l’inscription.

Cela signifie que si, avant d'exercer une activité indépendante, la personne était salariée, un droit au chômage peut encore lui être reconnu.

Pendant combien de temps ? Une règle particulière s’applique lors de l’exercice d’une activité indépendante. En effet, tous les mois où la personne a été indépendante durant le délai-cadre de deux ans peuvent prolonger ledit délai cadre. La prolongation ne peut toutefois pas excéder un délai cadre supplémentaire. Cela signifie qu'un assuré qui s'inscrit au chômage après avoir exercé une activité en qualité de personne de condition indépendante durant plus de deux ans peut avoir un délai cadre de 4 ans !

En résumé, si l’exercice d’une activité indépendante n’a pas excédé 3 ans et que cette personne était salariée auparavant, il peut donc être encore possible de lui trouver 12 mois de cotisations et donc de lui ouvrir un droit au chômage !

LAA / IJM

L’assurance-accident est facultative pour un indépendant, tout comme l’assurance perte de gain maladie (comme pour les employeurs).

Bien entendu, un indépendant peut se couvrir contre le risque accident auprès de la LAMAL, mais cela ne remplace de loin pas une véritable assurance contre les accidents (selon la LAA). En effet, ce n’est pas la LAMAL qui versera des indemnités journalières, voire des rentes, en cas d’incapacité de travail pour cause d’accident.

Je ne vais pas non plus m’étaler sur le fait que les remboursements médicaux ne sont pas vraiment les mêmes entre l’assurance obligatoire des soins et l’assurance accident… (franchise, quote-part, catalogue de prestations limités, etc).

A mon sens, s’il y a un poste de charges sur lequel il ne faut pas lésiner, même si les problèmes de santé n’arrivent qu’aux autres, c’est bien sur vos couvertures en cas d’incapacité de travail.

Les Offices AI voient trop fréquemment des indépendants totalement démunis face à cette épreuve car, dès le 1er jour d’une maladie qui s’annonce longue, ils n’ont plus rien. Ils doivent immédiatement vivre sur les économies (s’il y en a) et ils ne remplissent souvent pas les normes de l’aide sociale (trop de fortune, un conjoint qui a une petite activité, etc).

LPP

Lorsqu’un indépendant exerce son activité à titre principal, il a la possibilité de retirer son capital LPP. Cela lui permet d’avoir une réserve de liquidités pour se lancer ou de faire des investissements.

Cette option est souvent choisie par l’indépendant qui se retrouve alors avec une lacune importante de prévoyance si le deuxième pilier n’est pas reconstitué.

Si l’on comprend qu’au moment du lancement le fait de cotiser à une Caisse de pensions peut s’avérer très coûteux, il faut néanmoins reconsidérer cette question lorsque l’activité devient pérenne.

L’affiliation d’un indépendant à une Caisse de pensions est facultative. S’il souhaite le faire, il ne peut toutefois choisir librement sa caisse de pensions et doit adhérer soit :

- A l’institution supplétive.

- A l’institution de prévoyance de sa branche d’activité.

- A l’institution de prévoyance où il a fait le choix d’affilier son personnel, le cas échéant.

Les cotisations sont déduites de la comptabilité et donc du revenu imposable. De plus, si l’indépendant décide de faire du rachat, il peut déduire jusqu’à 50% du rachat effectué de son bénéfice, donc du revenu imposable. Le fait de pouvoir déduire cette somme de son bénéfice génère également une baisse des cotisations AVS puisqu’elles sont calculées sur ce dernier.

Cela peut donc s’avérer être une très bonne source d’optimisation.

Un indépendant qui ne dispose pas de LPP peut cotiser à un pilier 3a à hauteur de 20% de son bénéfice (maximum 35'280 par année). Si ces versements sont déductibles fiscalement, ils ne génèrent toutefois pas de baisse au niveau des cotisations AVS puisqu’ils ne peuvent être mis en déduction du bénéfice. A noter aussi que le montant qu’il est possible de verser dans un 3a est limité, alors que dans la LPP les possibilités de rachats sont fréquemment plus larges.

Si l’indépendant s’affilie à une caisse de pensions, il pourra toujours effectuer des versements sur un 3a mais selon les mêmes limites que celles d’une personne salariée, soit jusqu’à 7'056 francs par année.

Indépendant ou Sàrl ?

Une personne de condition indépendante devrait analyser si elle n’aurait pas un intérêt à transformer sa raison individuelle en Sàrl.

Quelques exemples de points à considérer :

- Statut de salarié et cotisations chômage. Assurance accident obligatoire ;

- Affilié à une caisse de pensions et libre choix de l’institution ;

- Responsabilité limitée en cas de créances (au patrimoine de la société et non plus sur son patrimoine personnel) ;

- Possibilité de se verser du dividende (fiscalité intéressante : entre 50% et 70% du montant perçu est imposable selon les cantons).

- Possibilité de choisir le niveau du salaire versé et d’être imposé sur ce dernier (l’indépendant est d’office imposé sur l’entier de son bénéfice)

Nous développerons volontiers cette intéressante question dans un prochain article 😊.

Nous continuons notre trilogie (pas celle du samedi) avec les personnes sans activité lucrative.

Les étudiants

Ils cotisent à partir du 1er janvier des 21 ans. Il faut impérativement contrôler cette affiliation afin d'éviter un mauvais départ... une année de lacune à ce moment-là aura en effet des conséquences sur le montant des futures rentes.

En principe, Les établissements d’enseignement annoncent à la caisse cantonale de compensation compétente pour leur siège tous les étudiants qui ont accompli leur 20e année au cours de l’année civile précédente. Si la facture ne vient pas après une année, il peut valoir la peine de contacter la Caisse AVS.

La cotisation d'un étudiant, jusqu'à 25 ans correspondra toujours au montant minimum, soit 514 francs (+ frais administratifs). Au-delà de cet âge, il sera considéré comme une personne sans activité lucrative. Sa cotisation dépendra donc de sa fortune et de ses revenus acquis sous forme de rente.

Etudes à l'étranger

Lorsqu'un étudiant quitte la Suisse pour élire domicile à l'étranger afin d'y étudier, il peut demander à continuer de payer des cotisations en Suisse s'il remplit les conditions cumulatives suivantes :

- avoir moins de 30 ans (passé le 31 décembre de l'année des 30 ans, il ne peut plus continuer l'assurance);

- ne pas exercer d'activité lucrative;

- cinq ans d'assurance avant le départ en Suisse (il peut s'agir d'années de domicile en Suisse ou d'années de cotisations).

Attention : pour pouvoir payer des cotisations durant cette période, il faut en faire la demande dans les 6 mois qui suivent le début de la formation. Une résiliation est possible pour la fin d'un mois, moyennant un préavis de 30 jours.

En aucun cas il ne pourra demander à être affilié rétroactivement s'il s'inquiète de cela à son retour.

Pour les étudiants d'antan

Si vous vous souvenez avoir payé des cotisations en achetant des timbres et en les collants sur votre carnet, il serait bon de le retrouver et de l'adresser à la Caisse AVS pour y faire inscrire ces années. S'il est introuvable... vous vous exposez à des lacunes de cotisations. Les 44 années nécessaires pour obtenir l'échelle complète ne seraient alors pas réunies.

Assurance facultative

Si vous êtes un ressortissant suisse ou d’un état de l’UE/AELE et que vous décidez de vous établir en dehors de l’UE/AELE, vous pouvez demander à adhérer à l’assurance facultative afin de poursuivre le versement de vos cotisations AVS et AI aux conditions suivantes :

- avoir été assuré pendant cinq années consécutives immédiatement avant le départ.

- En faire la demande dans un délai de 12 mois à compter du départ (auprès de la Caisse suisse de compensation).

Cela vous permettra ainsi d’avoir une meilleure échelle de rente et donc un montant plus intéressant.

Le montant de vos cotisations à l’AVS/AI facultative est déterminé en se fondant sur votre fortune. Toutefois, le montant s’élève au minimum à CHF 1'029.00 (frais d’administration de 5 % compris).

Personne non active qui accompagne son conjoint salarié à l’étranger

Les personnes mariées, domiciliées à l’étranger, peuvent adhérer à l’assurance si :

- elles n’exercent aucune activité lucrative;

- leur conjoint est actif et assuré à l’AVS (travailleur détaché, diplomate) ;

- leur conjoint ou leur partenaire enregistré ne travaille pas comme frontalier

Si elles ne s'affilient pas, elles ne seront pas couvertes par les cotisations du coinjoint.

Indemnités journalières maladie ou accident

On en a déjà parlé dans l’article précédent, mais sur cette thématique je n’hésiterai pas à me répéter.

Une personne en incapacité de travail depuis plusieurs mois perçoit souvent des indemnités journalières en lieu et place de son salaire et ne cotise donc plus ! Elle sera considérée comme une personne sans activité lucrative. Cela implique qu'elle doit faire une demande d’affiliation auprès de la Caisse AVS afin de s’acquitter elle-même de ses cotisations.

Si un conjoint exerce une activité lucrative, dans ce cas elle sera vraisemblablement couverte par le biais des revenus du conjoint.

Dans tous les cas, il ne coûte rien de se renseigner auprès de l’Agence AVS de sa commune, même en cas d’incapacité d’une durée inférieure à une année. Un calcul comparatif entre sasituation de personne salariée et celle de personne sans activité lucrative sera réalisé.

Pré-retraite

Avec ou sans rente AVS, ce n’est pas parce que vous prenez une retraite anticipée que vous pourrez arrêter de payer des cotisations !

La cotisation est due jusqu’à l’âge légal de la retraite, du moment que vous êtes domicilié en Suisse.

Alors, si au moment de l’arrêt de votre activité, vous n’avez pas un conjoint qui travaille, il convient de vous affilier en qualité de personne sans activité lucrative.

Et ce n’est pas un forfait de 514 francs ! La cotisation dépend de votre fortune ainsi que de vos revenus acquis sous forme de rente multipliés par 20 (rente LPP, rente-pont, rente AVS, pensions alimentaires, indemnités journalières, etc).

Autant dire que si vous oubliez ce poste dans votre budget, il faudra changer l’intitulé de la ligne « vacances » en « cotisations ».

Et dois-je préciser qu’il vous appartient de faire la démarche vous-même pour demander à payer ses cotisations ?

Je vous vois venir ! Vous vous dites : "alors je ne dis rien et comme ça je ne les paie pas". Sauf que voilà… lorsque vous demanderez votre rente ça va se savoir… et vous serez affilié rétroactivement. En prime, on vous facturera des intérêts moratoires de 5%. Que du bonheur quoi !

Dois-je également cotiser comme personne sans activité dans l’année d’arrêt de l’activité ?

Ça dépend ! Les assurés dont l’activité n’est pas durablement exercée à plein temps (à savoir les personnes qui travaillent à temps partiel ou durant une partie de l’année seulement) doivent vérifier si elles doivent compléter les cotisations perçues sur les salaires par des versements en tant que personnes sans activité lucrative.

Une activité n’est pas considérée comme durable lorsqu’elle est exercée durant une période de moins de neuf mois (ou ¾ de la période d’assurance si l’âge légal de la retraite est atteint en cours d’année.

Exemple pour une personne qui atteint 65 ans en juin : ¾ de 6 mois = 4.5 mois.

Dans ces situations, un calcul comparatif entre les cotisations versées en tant qu’actif et celles qui devraient l’être en qualité de personne sans activité lucrative est réalisé.

Si la cotisation versée en tant qu’actif est au moins égal à la moitié de la cotisation à verser en tant que non actif, alors aucune cotisation n’est due en qualité de personne sans activité lucrative.

Exemple :

| Salaire annuel : |

20'000 |

| Cotisations salariales |

2'120 |

Fortune déterminante pour le calcul de la cotisation en qualité de personne sans activité lucrative :

| Rente LPP : |

30'000 x 20 |

600’000 |

| Fortune : |

|

200'000 |

| Total : |

|

800'000 |

Ce qui correspond à une cotisation de 1'568.80

Source : table des cotisations pour les personnes sans activité lucrative

Etant donné que la cotisation en tant que salarié est supérieure à la moitié de la cotisation due en tant que non actif, soit 784.40 (1'568.80 / 2). Il n’est pas nécessaire de procéder à son affiliation.

L’assuré qui s'acquitte de cotisation comme une personne sans activité lucrative à l'issue du calcul comparatif peut demander l’imputation ou la restitution des cotisations qu’il a payées sur le revenu de l’activité lucrative

Dans la LPP

Selon la loi fédérale, seules les personnes qui perçoivent un montant annuel d’au moins 22'050 francs de salaire auprès du même employeur sont assujetties à la LPP. Ceci, indépendamment du taux d’activité de la personne.

De plus, les activités accessoires ne sont pas assurées en LPP.

Cela peut donc rapidement générer des lacunes de prévoyance importantes, à moins que le règlement de prévoyance choisi par l’employeur n’en dispose autrement.

D’autant qu’on ne cotise en principe pas sur son salaire AVS mais sur un salaire coordonné, soit un salaire réduit de 25'725 francs (mais pas moins de 3'675 francs si le seuil d’entrée est atteint).

La faible couverture des personnes à temps partiel qui se retrouvent avec des rentes de vieillesse du deuxième pilier très faibles est un point central de la réforme LPP.

Je vous ai manqué ? après une courte pause sans articles on repart de plus belle et on rattrape le temps perdu.

Un article de 3 épisodes sera publié sur trois semaines consécutives. Il est consacré aux lacunes de prévoyance :

- des salariés

- des non-actifs

- des indépendants

Introduction

Les lacunes de prévoyances ne se trouvent pas forcément là où on les attend.

Elles peuvent être générées par des couvertures insuffisantes en matière d'assurances sociales, mais aussi par des moments d'égarements ou de méconnaissance du système.

Lors de la survenue d'un risque, on est alors souvent face au constat que les revenus ne sont pas suffisants et, en plus de la problématique de santé, on se voit contraint de devoir adapter son mode de vie. L'annonce de ces deux mauvaises nouvelles n'est pas toujours très agréable à vivre.

Le but de ces trois articles est de faire la lumière sur ces aspects et vous donner quelques pistes de réflexions pour que vous puissiez faire un état des lieux de votre propre situation.

Situation

C'est l'histoire de Bernard. Pour ceux qui me connaissent vous savez que sa femme s'appelle... Micheline.

Bernard a 53 ans cette année. Il est salarié dans une entreprise de commerce de détail. Il gagne un salaire de 80'000 francs par année. Sa femme, Micheline, ne travaille pas. Elle s'occupe de leur deux enfants, Gabriel (10 ans) et Emma (12 ans).

L'entreprise où travaille Bernard est assurée auprès d'une LPP de base. Il cotise donc sur un salaire coordonné de 54'275 et le taux d'intérêt est de 1%.

Son employeur a en outre conclu un contrat d'assurance indemnité journalière qui couvre le 80% du salaire dès le 31ème jour (prise en charge des 30 premiers à 100% par l'employeur) et durant 720 jours.

Evénement 1 : La maladie de Bernard

Bernard apprend qu'il est atteint d'une grave maladie. Il sera donc en arrêt de travail à partir du 15 février 2023. S'il ne sera plus jamais en mesure de retravailler, voici une estimation des prestations dont il pourrait prétendre :

| |

31-720j |

Jusqu'aux 18/25 ans d'Emma |

Jusqu'aux 18/25 ans de Gabriel |

Sans enfants à charge |

| IJ |

64'000 |

|

|

|

| Rente AI + enfants |

|

52'920 |

41'160 |

29'400 |

| Rente LPP + enfants |

|

19'080 |

24'780 |

20'650 |

| Total |

64'000 |

72'000 |

65'940 |

50'050 |

| Lacune |

20% |

10% |

17.5% |

37.5% |

Evénement 2 : L'accident de Bernard

Bernard est victime d'un grave accident au travail. Il sera donc en arrêt de travail à partir du 15 février 2023. S'il ne sera plus jamais en mesure de retravailler, voici une estimation des prestations dont il pourrait prétendre :

| |

31-720j |

Jusqu'aux 18/25 ans d'Emma |

Jusqu'aux 18/25 ans de Gabriel |

Sans enfants à charge |

| IJ |

64'000 |

|

|

|

| Rente AI + enfants |

|

52'920 |

41'160 |

29'400 |

| Rente LAA |

|

19'080 |

30'840 |

42'600 |

| Total |

64'000 |

72'000 |

72'000 |

72'000 |

| Lacune |

20% |

10% |

10% |

10% |

Evénement 3 : Le décès de Bernard par maladie

Malheureusement, Bernard décède des suites de sa maladie. Les survivants pourront donc prétendre aux prestations suivantes :

| |

Jusqu'aux 18/25 ans d'Emma |

Jusqu'aux 18/25 ans de Gabriel |

Sans enfants à charge |

| Rente de veuve + orphelins AVS |

47'040 |

35'280 |

23'520 |

| Rente de survivants LPP |

20'650 |

16'520 |

12'390 |

| Total |

67'690 |

51'800 |

35'910 |

| Lacune |

15% |

35% |

55% |

Evénement 3 : Le décès de Bernard par accident

Malheureusement, Bernard décède des suites de son accident (et pas suite à l'ajout d'une substance par Micheline dans le verre de Bernard). Les survivants pourront donc prétendre aux prestations suivantes :

| |

Jusqu'aux 18/25 ans d'Emma |

Jusqu'aux 18/25 ans de Gabriel |

Sans enfants à charge |

| Rente de veuve + orphelins AVS |

47'040 |

35'280 |

23'520 |

| Rente de survivants LAA |

24'960 |

36'720 |

32'000 |

| Total |

72'000 |

72'000 |

55'520 |

| Lacune |

10% |

10% |

30.5% |

Lacunes possibles dans ces différentes situations :

Cotisations AVS

Contrairement à ce que l'on pense, lors d'un arrêt de travail, on ne reçoit pas forcément son salaire, mais des indemnités journalières maladie ou accidents. Ces dernières ne sont pas soumises aux cotisations.

Il appartient donc à Bernard (bien que toujours sous contrat de travail) de s'affilier en qualité de personne sans activité lucrative durant ce temps. En effet, étant donné que Micheline ne travaille pas, elle ne peut couvrir Bernard. D'ailleurs... depuis cet instant, Micheline devra, elle aussi, payer des cotisations AVS, ce qu'elle n'avait pas besoin de faire auparavant. L'épisode 2 reviendra sur la cotisation des personnes non actives.

Lorsque la rente sera octroyée, le couple devra continuer à payer des cotisations AVS en qualité de personne sans activité lucrative.

Il est fortement recommandé de vérifier tous les 5 ans que vous n'avez pas de lacunes de cotisations. En effet, les lacunes dues à une inadvertance de votre employeur peuvent être rattrapées sur présentation du certificat de salaire même de nombreuses années après. Toutefois, celles qui sont "normales" (car correspondent aux dispositions légales) ne peuvent être comblées que pour les 5 années qui précèdent votre demande d'affiliation. Si vous avez connu une période de maladie (donc sans cotisation) il y a six ans... c'est trop tard !

Pour faire cette vérification, vous pouvez demander l'extrait de vos comptes individuels AVS ici : Demande d'extrait de compte | Mémentos & Formulaires | Centre d'information AVS/AI (ahv-iv.ch)

Cotisations LPP

A partir d'un certain moment. Bernard ne cotisera plus non plus dans sa Caisse de pensions. Il convient de se renseigner sur les possibilités offertes pour éviter une baisse du niveau des rentes le cas échéant.

Lorsqu'il sera mis au bénéfice d'une rente, il y aura une libération des primes. la LPP cotisera pour Bernard comme s'il continuait d'exercer son activité lucrative. Ceci pour lui permettre de lui constituer un capital pour sa future rente de vieillesse. Dans le jargon, on appelle cela la "part passive".

Couverture accident

A partir du 31ème jour qui suit la fin du droit au demi-salaire au moins, la couverture accident cesse. Bernard devra donc couvrir son risque accident auprès de son assurance maladie de base. Il peut aussi conclure une assurance accident par convention auprès de l'assureur LAA de son employeur mais cela ne peut durer que 6 mois au plus.

Autres lacunes possibles

-

La réduction du taux d'activité a un impact direct sur la prévoyance. En effet, la rente de vieillesse se calcule, notamment, sur la base des revenus moyens acquis au cours des 44 années de cotisations possibles (entre 21 et 65 ans). Une baisse de salaire aura donc un effet sur cette moyenne et donc sur le montant de la rente. A partir de 2024, il sera possible de combler en partie cette lacune en continuant à travailler au-delà de 65 ans... pour les motivés seulement donc ! Reste à évaluer si l'effort en vaut la peine pour le supplément de rente qui en découlerait.

A noter également qu'une réduction de salaire a un impact direct sur la LPP ainsi que sur les possibilités de rachats qui auraient pu permettre de combler cette lacune. De plus, en dessous du seuil de 22'050 francs de salaire, on n'est plus soumis à la LPP. Cela constitue donc une lacune importante pour les personnes qui réalisent plusieurs activités à taux réduit. Parfois elles n'ont pas du tout de deuxième pilier. A relever enfin que, dans la loi fédérale, les revenus des activités accessoires ne sont pas soumis à la LPP.

- Durant le chômage, l'indemnité correspond à 70 ou 80% de vos revenus. Cela peut donc avoir un impact sur vos prestations AVS futures. De plus, si vous cotisez pour les risques décès et invalidité LPP, vous n'épargnez plus pour la retraite, ce qui réduit évidemment le niveau de vos prestations.

Lorsqu'on se retrouve au chômage, notre avoir de vieillesse est déplacé sur un compte ou une police de libre passage. Dans le 90% des cas, il n'est alors plus possible de percevoir une rente (ou cela serait déconseillé vu le très faible taux de conversion bien souvent appliqué). La personne ne peut alors plus que sortir son capital dès que possible. Il lui sera difficile d'épargner durant cette période difficile... il va donc être consommé en grande partie.

En cas de licenciement dès 58 ans on peut, depuis le 1er janvier 2021, demander à maintenir son affiliation auprès de la Caisse de pensions de son dernier employeur. Il est aussi possible, à titre facultatif, de continuer à cotiser et donc à épargner pour la retraite. Toutefois, l'on doit alors s'acquitter de la cotisation de la part employé + employeur et cela coûte donc une fortune, surtout lorsqu'il vous manque déjà 30% de vos revenus. Pour se rassurer, disons que ces cotisations sont déductibles des impôts :)

Attention toutefois, si vous maintenez votre prévoyance, comme évoqué ci-dessus, durant plus de deux ans, il ne vous sera plus possible de toucher votre prestation en capital !

Citons enfin qu'il existe maintenant la prestation transitoire des chômeurs âgés (la LPTRA) qui est une prestation financière fédérale (le canton de Vaud a également la sienne avec des conditions d'accès plus favorables). Elle peut être demandée par les personnes qui se retrouvent en fin de droit chômage après 60 ans.

Conclusion

Cet article n'est de loin pas exhaustif. On aurait par exemple encore pu parler des effets d'un divorce sur votre prévoyance. Cela fera peut-être l'objet d'une prochaine prose :)

Nous trouvons néanmoins important de vous faire conscientiser tout cela. Il est de votre responsabilité individuelle de vous renseigner sur votre propre situation de prévoyance mais... les problèmes de santé n'arrivent qu'aux autres n'est-ce pas ?

Toutefois, ce n'est jamais du temps perdu que de consacrer quelques heures à réfléchir aux différents impacts que peuvent avoirs les événements majeurs de la vie et comment vos proches peuvent être couverts si cela devait arriver. Le système des trois piliers à lui seul ne suffit bien souvent pas à permettre aux personnes de continuer à vivre comme précédemment. Il vous appartient donc de compléter vos éventuelles lacunes par vous-même... si tant est que cela soit financièrement possible...

Pas simple !

Nous étions nombreux à participer à cet évènement pour en savoir davantage sur tous les thèmes d'actualités et les nouveautés 2023. Nous avons pu profiter des connaissances étendues de notre intervenant, M. Netzer, que nous tenons encore une fois à remercier chaleureusement.

Il nous a ensuite été possible de nous retrouver et d'échanger autour du traditionnel apéritif qui s'en est suivi. L'occasion de remercier également l'équipe de l'ORIF qui nous régale depuis un certain temps !

M. Netzer nous met à disposition sa présentation et une autre encore plus complète. Les participants à ce workshop peuvent y accéder depuis leur espace membre !

Bienvenue en 2023 !

Il est encore temps de vous adresser nos vœux de santé et de réussite pour cette nouvelle année !

Comme promis l’an dernier, nous débutons cette année par des articles plus développés sur les nouveautés dans les assurances sociales.

Celui-ci est consacré au congé d’adoption !

Conditions d’octroi

Cette prestation est accordées aux personnes qui accueillent un enfant de moins de quatre ans et qui :

- Ont été obligatoirement assurées à l’AVS durant les neuf mois précédant immédiatement l’accueil et ont exercé une activité lucrative durant au moins 5 mois dans cette période.

- Au moment de l’accueil de l’enfant sont salariées, exercent une activité indépendante ou travaillent dans l’entreprise de leur conjoint et touchent à ce titre un salaire.

Si seul un des deux parents remplit les conditions précitées, le droit à l’allocation lui est attribué exclusivement.

Vous noterez que, contrairement au congé maternité ou paternité, les personnes au chômage ou en incapacité de travailler au moment de l’accueil de l’enfant n’ont pas droit à une allocation d’adoption.

Nombre d’indemnités, début et fin du droit

L’allocation d’adoption donne droit à un total de 14 indemnités. Il est possible donc de prendre congé durant 2 semaines ou 10 jours ouvrables isolés (les 4 dernières indemnités correspondent aux week-end).

Les indemnités peuvent être partagées librement entre les deux parents mais ils ne peuvent pas prendre congé les deux le même jour. Le congé peut être pris en un bloc ou en jours isolés.

L’allocation doit être perçue dans un délai cadre de 12 mois à compter du jour de l’accueil de l’enfant en vue de son adoption.

En cas d’accueil simultané de plusieurs enfants, il n’existe qu’un seul droit aux indemnités.

Montant de l’allocation

L’allocation est calculée séparément pour chaque parent et correspond au 80% du revenu moyen de l’activité lucrative perçu avant la date de l’accueil.

L’allocation maximale est de 220 francs par jour. Elle est atteinte lorsqu’une personne touche un revenu annuel de plus de 99'000 francs.

L’allocation d’adoption n’ouvre pas le droit à un complément pour enfant ou à l’allocation d’exploitation.

Le nombre de jours de congé est déterminé en fonction du nombre de jours de travail à fournir en temps normal.

Exemple 1 : activité salariée à 80 % sur 4 jours

Pour une activité à 80 % sur 4 jours de travail sur 5, le rapport est de 1,25 (5 jours / 4). La personne salariée a donc droit à 8 jours de congé (10 jours / 1,25). Si elle prend par exemple 4 jours de congé, elle a alors droit à 5 indemnités journalières (4 jours x 1,25), auxquelles s’ajoutent deux indemnités supplémentaires (pour une tranche de 5 indemnités touchées).

Exemple 2 : activité salariée à 80 % sur 5 jours

Pour une activité salariée à 80 % sur 5 jours de travail sur 5, le rapport est de 1 (5 jours / 5). La personne salariée a donc droit à 10 jours de congé (10 jours / 1). Si elle prend par exemple 5 jours de congé, elle a alors droit à 5 indemnités journalières (5 jours x 1), auxquelles s’ajoutent deux indemnités supplémentaires (pour une tranche de 5 indemnités touchées).

Procédure

La demande doit toujours être déposée à la caisse fédérale de compensation. C’est le seul organe compétent pour traiter ces demandes, même si l’employeur est affilié à une autre caisse.

Chaque parent adoptif doit déposer une demande (via l’employeur ou directement, si la personne exerce une activité indépendante) pour l’ensemble de la durée du droit à la prestation, une fois que l’ensemble des jours ont été pris. Si un seul parent à pris l’entier du congé, une seule demande est suffisante.

Bref rappel des autres allocations du régime des APG

Personnes faisant du service

Les allocations pour les personnes qui font du service sont attribuées à la milice qui effectue du service militaire, du service civil, de la protection civile qui est affecté à la Croix-Rouge ou qui effectue des cours « Jeunesse et Sport » ou « Jeunes tireurs ».

Pour la période de formation (école de recrue, notamment) l’indemnité est fixée à 69 francs par jour si le conscrit n’a pas d’enfant à charge et ceci indépendamment de sa situation professionnelle.

Pour les autres moments, elle correspond à 80% du salaire, au minimum 69 francs (102 pour les cadres en service long et 124 durant le service d’avancement) et au maximum 220 francs.

En plus de l’allocation de base, un complément pour enfant de 22 francs par jour est attribué pour les enfants à charge de moins de 18 ans ou de 25 ans s’ils sont aux études. L’allocation de base et les compléments pour enfant ne doivent pas dépasser le 100% du revenu journalier de l’ayant droit (maximum 275 francs par jour si l’indemnité de base de 220 francs est atteinte).

Une allocation d’exploitation de 75 francs par jour est accordée aux personnes faisant du service qui, en leur qualité de propriétaires, de fermiers ou d’usufruitiers, dirigent une entreprise ou qui comme associés d’une société en nom collectif, associés indéfiniment responsables d’une société en commandite ou membres d’une autre communauté de personnes visant un but lucratif et ne possédant pas la personnalité juridique, participent activement à la direction d’une entreprise.

Il y a exploitation ou entreprise lorsque la personne exerçant une activité indépendante qui fait du service dispose de locaux, de biens-fonds, d’installations particulières, de machines ou d’un stock important de marchandises ou lorsqu’elle occupe durablement une ou plusieurs personnes

Enfin, une allocation pour frais de garde est octroyée pour une période de service de deux jours consécutifs au moins et à condition que la personne qui fait du service établisse que l’accomplissement du service lui occasionne des coûts supplémentaires pour la garde des enfants. L’allocation correspond aux frais effectifs engagés mais au maximum à 75 francs par jour. Des frais de garde inférieurs à 20 francs pour toute la durée du service ne sont pas remboursés.

Allocation de maternité

L’allocation de maternité est accordée aux conditions suivantes :

- avoir été obligatoirement assurés au sens de la LAVS durant les neuf mois précédant immédiatement la naissance de l’enfant,

- avoir, au cours de cette période, exercé une activité lucrative durant cinq mois au moins, et

- être considéré comme salarié ou indépendant au moment de la naissance de l’enfant.

Si la condition d’une durée d’assurance de neuf mois avant la naissance de l’enfant est remplie, le droit à l’allocation peut également naître dans les cas suivants :

- si des indemnités journalières de l’assurance-chômage ont été perçues, ou

- si une incapacité de travail pour des raisons de santé est intervenue pendant la grossesse.

L’allocation de maternité correspond à 98 indemnités, soit 14 semaines. Elle est versée dès le jour de la naissance de l’enfant. Le congé doit être pris en un bloc à partir de cette date. Si l’ayant droit reprend une activité professionnelle (même partiellement) le droit à l’allocation de maternité prend fin et ne peut plus renaître.

NB : la Ltr interdit toute reprise d’activité dans les 8 semaines qui suivent un accouchement.

Au chapitre des nouveautés, relevons que depuis le 1er juillet 2021, si le nouveau-né doit rester à l’hôpital durant 14 jours au moins et que la mère apporte la preuve qu’au moment de l’accouchement elle avait décidé de reprendre son activité professionnelle au terme du congé de maternité, l’allocation de maternité est prolongée du nombre de jours d’hospitalisation. La prolongation ne peut toutefois pas excéder 56 jours. Ces jours sont ajoutés aux 98 de l’allocation de maternité.

L’allocation de maternité se monte à 80% du salaire de l’ayant droit mais au plus à 220 francs par jour.

Il n’existe aucun droit au complément pour enfant ni à l’allocation d’exploitation ou pour frais de garde. Durant le congé maternité, l’allocation familiale est versée, si les conditions sont remplies.

Allocation de paternité.

Elle est accordée aux mêmes conditions que l’allocation de maternité. 14 indemnités sont accordées et peuvent être prises d’un bloc ou en jours isolés (10 jours de congé). Toutefois, les indemnités doivent impérativement être consommées dans un délai cadre de 6 mois à compter de la naissance de l’enfant.

L’allocation de paternité se monte à 80% du salaire de l’ayant droit mais au plus à 220 francs par jour.

Il n’existe aucun droit au complément pour enfant ni à l’allocation d’exploitation ou pour frais de garde.

Allocation de prise en charge

Ont droit à l’allocation les parents d’un enfant mineur gravement atteint dans sa santé en raison d’une maladie ou d’un accident qui interrompent leur activité lucrative pour prendre en charge l’enfant, et qui, au moment de l’interruption de leur activité lucrative :

- Sont salariés

- Exercent une activité indépendante,

- Les personnes au chômage ont également droit à l’allocation si l’enfant nécessite la présence des parents. En cas d’incapacité de travail au moment du début de leur droit à l’allocation, le droit est ouvert aux mêmes conditions. Cela doit être prouvé par une attestation médicale.

Chaque cas de maladie ou d’accident ne donne droit qu’à une allocation.

L’enfant est réputé gravement atteint dans sa santé :

- S’il a subi un changement majeur de son état physique ou psychique ;

- Si l’évolution ou l’issue de ce changement est difficilement prévisible ou qu’il faut s’attendre à ce qu’il conduise à une atteinte durable ou croissante à l’état de santé ou au décès ;

- Si l’enfant présente un besoin accru de prise en charge de la part d’un des parents, et

- Si au moins un des deux parents doit interrompre son activité lucrative pour s’occuper de l’enfant.

Le nombre d’indemnité correspond à celui du congé maternité, soit 98 jours. Elles doivent être versées dans un délai-cadre de 18 mois qui commence à courir à partir du versement de la première indemnité.

Les indemnités ne sont pas nécessairement à prendre consécutivement. De plus, lorsque les deux parents exercent une activité lucrative, chacun a droit à la moitié des indemnités au plus. Ils peuvent convenir ensemble de se partager les indemnités de manière différente.

Le montant correspond à 80% du salaire, maximum 220 francs par jour. Il n’existe aucun droit aux autres compléments.

2023 arrive à grands pas et chaque nouvelle année amène son lot de nouveautés dans notre beau domaine.

Cet article vous donne un aperçu de ce qui vous attend, par branches d'assurances.

Afin d'avoir une vue d'ensemble de tous les chiffres, vous pouvez aussi vous référer au lexique que nous avons créé pour vous et qui est téléchargeable ici.

AVS

La réforme AVS21 c'est pour 2024, on a donc encore le temps de voir venir et on vous en reparlera évidemment dans une année !

Cela dit, comme en principe chaque deux ans, les montants des rentes seront indexés au coût de la vie. 30 francs de plus sur la rente minimale de l'échelle complète et 60 francs sur la rente maximale. Ce qui porte ces montants à :

- 1'225 francs pour la rente minimale

- 2'450 francs pour la rente maximale

- 3'675 francs pour la rente de couple.

Le revenu annuel moyen pour obtenir la rente AVS maximale doit s'élever à 88'200 francs et le montant des BTE et des BTA correspond à 44'100 francs.

Le saviez-vous ?

Plusieurs motions ont été déposées au Parlement en 2022 pour que les rentes soient intégralement indexées au coût de la vie et qu'elles puissent l'être plus rapidement lorsqu'une inflation extraordinaire survient. En début d'année 2023, une adaptation législative devrait permettre d'implémenter ces idées. Il est ainsi vraisemblable qu'un renchérissement extraordinaire des rentes intervienne en cours d'année. Décidément ces derniers mois on aura été surpris par la rapidité des changements législatifs !

Pour plus d'informations :

La cotisation minimale AVS pour les indépendants et les personnes sans activité lucrative se montera dorénavant à 514 francs par année (respectivement pour un bénéfice inférieur à 9'800 francs ou une fortune déterminante inférieure à 340'000 francs). Le revenu minimum d'une activité lucrative salariée à atteindre pour être couvert est de 4'851 francs.

Ce n'est pas en 2023, mais n'oublions pas également que depuis le 11 octobre 2022, les personnes qui deviennent veufs après cette date et qui ont eu un enfant peuvent bénéficier d'une rente de veuf non limitée à la majorité de l'enfant. Il en va de même si le veuf a un enfant qui atteindra 18 ans après le 11 octobre 2022.

AI

Pour l'AI les mêmes changements que pour l'AVS s'appliquent.

Les montants des allocations pour impotent et de la contribution d'assistance subissent également des changements.

Par ailleurs, un changement important devrait voir le jour d'ici fin 2023 : celui d'un nouveau calcul pour la détermination du degré d'invalidité. L'idée étant d'individualiser au mieux la fixation du salaire réalisable par une personne invalide. Aujourd'hui, il se base sur des données statistiques de personnes en bonne santé.

Plus d'informations : Le calcul pour l'AI sera revu (parlament.ch)

PC

L'augmentation de la rente AVS a aussi un impact sur le forfait du minimum vital dans les PC. Il passera à 20'100 francs pour une personne seule et à 30'150 francs pour un couple.

Mais l'inflation aura également eu raison du montant plafond des loyers qui seront également revus à la hausse, et pas qu'un peu ! Il passera par exemple à :

- 15'540 pour une personne seule dans la région 3,

- 17'040 pour une personne seule dans la région 2,

- 17'580 pour une personne seule dans la région 1.

De plus, les motions citées dans le chapitre AVS s'appliqueront aux PC ainsi qu'à la prestation transitoire des chômeurs âgés. Il n'est dès lors pas impossible qu'une nouvelle adaptation de ces montants s'effectue courant 2023.

APG

Là encore, l'inflation se fait sentir. Les montants de toutes les prestations ont en effet été revus :

- L'allocation minimale pour une personne qui effectue un service normale est de 69 francs. La maximale de 220 francs. C'est également ce même montant qui représente le maximum des autres allocations de la LAPG.

- Le complément pour enfant passe à 22 francs par jour et l'allocation totale (allocation de base + enfants) au maximum à 275 francs par jour.

- L'allocation d'exploitation quant à elle s'élève à 75 francs par jour, comme le maximum de l'allocation pour frais de garde.

Le salaire maximum assuré passe donc à 99'000 francs par année.

Cette loi, qui a pris l'habitude d'adopter de nouvelles allocations ces derniers temps (congé paternité en janvier 2021, congé de prise en charge en juillet 2021), verra arriver, en 2023 : le congé d'adoption. 14 indemnités sont prévues.

L'indemnité se monte à 80% du revenu moyen réalisé avant l'accueil de l'enfant mais au maximum à ... on vous l'a dit plus haut :)

On ne développe pas plus cette thématique car elle fera l'objet de notre premier article de 2023.

Dans les motions on peut citer :

AF

Rien de très nouveau mais on peut tout de même citer :

- L'adaptation de certains montants cantonaux, comme en Valais qui devient un canton meilleur que Vaud pour les allocations pour enfant de ... 5 francs... mais il faut encore déduire de cet incroyable excédent une cotisation de 0.3% du salaire AVS à charge des employés. Donc... si vous avez un salaire de plus de 1'666 francs, restez sur le canton de Vaud, vous êtes gagnants... surtout si vous n'avez pas d'enfants :). L'allocation de formation par contre est sensiblement plus importante.

Pour les détails : Genre et montants des allocations familiales 2023

- le montant annuel maximum du salaire que peut percevoir un enfant est passé à 29'400 francs.

- le revenu minimum mensuel à atteindre pour ouvrir le droit aux allocations familiales est de 612 francs (7'350 par année)

- le revenu imposable en dessous duquel une personne sans activité peut percevoir des AF est de 44'100 francs

Par ailleurs, en raison de l'introduction du congé d'adoption au 1er janvier 2023, l’art. 10, al. 2, OAFam a été adapté afin de garantir le maintien du droit aux allocations familiales durant ce congé. Dans le même but, la disposition a été complétée par les différents congés qui sont entrés en vigueur en 2021 (prolongation du congé maternité en cas d'hospitalisation, congé paternité et congé de prise en charge).

AC

Le taux de cotisation dit de solidarité (ou AC2) de 0.5% prélevé sur les salaires supérieurs à 148'200 disparait dès le 1er janvier 2023.

LPP

Dans la LPP, voici les nouveaux chiffres clés :

| Seuil d'entrée : |

22'050 |

| Déduction de coordination : |

25'725 |

| Salaire coordonné minimum : |

3'675 |

| Salaire coordonné maximum : |

62'475 |

| Salaire assuré maximum : |

88'200 |

LAA

Au niveau des adaptations des montants, on peut citer ici que les rentes d'invalidité et de survivants seront augmentées au coût de la vie (+2.8%).

Il y aura également une modification, passée presque inaperçue, dans l'OLAA. La majoration des primes facturées semestriellement ou trimestriellement devra être moins élevée :

- 0,25 % de la prime annuelle pour le paiement par semestre (au lieu de 1.275%)

- 0,375 % pour le paiement par trimestre (au lieu de 1.875%).

Pour les sociétés qui bénéficient d'un échelonnement de primes, c'est donc une très bonne nouvelle !

LAMAL

Vous savez quoi ? les primes ont augmenté :)

De nombreuses motions sont en cours dans ce domaine et notamment concernant le financement de la réduction des primes à l'assurance maladie. Il semble toutefois qu'aucun changement ne soit prévu dans un avenir proche.

3ème pilier

Pour terminer, ceux qui épargnent pourront le faire un peu plus, et donc avoir de plus grandes déductibilités fiscales.

Le montant maximum déductible au pilier 3a passera à 7'056 francs dès 2023. 35'280 pour les personnes non affiliées à une caisse de pensions.

Bref, beaucoup de nouveautés nous attendent dans quelques heures. Mais pour le moment, profitez des derniers instants de 2022 ! Le but de cet article n'était pas de vous faire boire plus de champagne que de raison pour oublier ce qui vous attend !

Nous en profitons pour vous adresser tous nos sincères voeux de santé et de prospérité pour l'année qui arrive !

A l'année prochaine pour de nouvelles aventures !